实现服务业税收与经济同步发展途径Word格式文档下载.docx

《实现服务业税收与经济同步发展途径Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《实现服务业税收与经济同步发展途径Word格式文档下载.docx(11页珍藏版)》请在冰豆网上搜索。

单位:

%

2005年

2006年

2007年

税收结构

增加值结构

第一产业

0.02

6.06

5.37

5.14

第二产业

46.55

43.49

48.96

45.21

47.83

48.46

第三产业

53.43

50.45

51.02

49.42

52.15

46.40

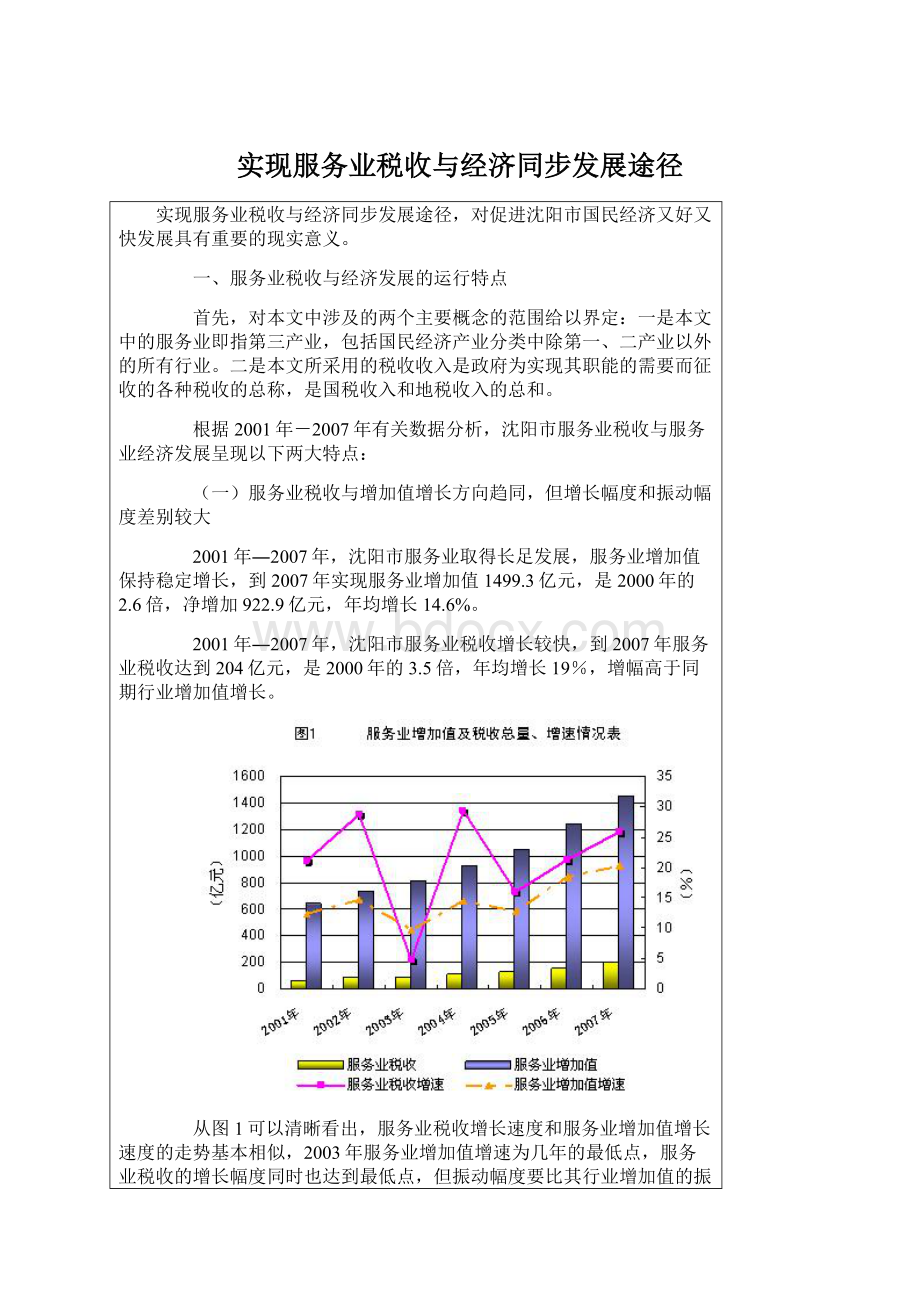

从服务业内部税收结构和增加值结构看,总体上两者基本趋同,但个别行业差异较大。

如2007年,沈阳市服务业税收中,批零贸易业、金融业、信息传输业、租赁和商务服务业、居民服务业税收分别占服务业税收的24.89%、12.73%、6.96%、7.04%和2.07%,而同期这些行业增加值占服务业增加值的比重也大体相当。

但房地产等行业也存在较大差异,2007年,沈阳市房地产业税收占服务业税收的30.3%,而同期房地产业增加值占服务业增加值的比重仅为9.92%;

相反,交通运输业增加值占服务业增加值的比重为11.4%,而同期该行业税收仅占服务业税收的3.8%(见表2)。

表22007年沈阳市服务业税收及增加值构成

行业

服务业税收结构

服务业增加值结构

服务业合计

100

交通运输、仓储及邮政业

3.77

11.43

批发和零售业

24.89

20.64

金融业

12.73

10.27

信息传输、计算机服务和软件业

6.96

5.12

租赁和商务服务业

7.04

4.85

房地产业

30.33

9.92

住宿餐饮业

3.33

5.40

居民服务业

2.07

2.79

文化体育娱乐业

0.87

2.59

其他行业

8.01

27.00

二、服务业税收与服务业经济发展的关系分析

(一)服务业税收与增加值的相关性分析

1、从总量角度探讨服务业增加值总量对服务业税收总额的影响

根据2001年―2007年服务业税收和增加值总量计算,两者相关系数R=0.998,表明在本时期内,沈阳市服务业税收与服务业增加值高度相关。

进一步建立回归模型:

y=-37.3+0.159x(b=0.159a=-37.3)

公式中,y代表服务业税收总额,x代表服务业增加值总量。

参数b=0.159,显示了服务业税收总额与服务业增加值总量的比例关系。

即服务业增加值每增加1亿元,服务业税收收入相应增加0.159亿元,此时税收比率不低于15.9%。

由于相关系数高达0.998,说明此模型总体上较为准确、可靠,是联系服务业经济总量与服务业税收之间的数量纽带,为利用服务业增加值预测服务业税收提供了依据。

2、从增长速度角度探讨服务业增加值增速对服务业税收增速的影响

根据2001年-2007年沈阳市服务业税收和服务业增加值增速资料计算,二者相关系数为0.65,仅为显著相关,其他相关因素的影响也比较明显。

如服务业税收增长要受到服务业价格上涨幅度、服务业投资及居民对服务业消费的增长程度等多因素的影响。

同时也说明在服务业税收增长的相关分析中,仅用服务业增加值增长率一个解释变量是不够的,应建立多因素回归模型,但受目前统计范围的局限及资料的限制,寻找多种随机因素来构筑多元回归模型较为困难。

因此,目前我们仍用一元回归模型来对服务业税收增速与增加值增速进行定量分析:

y=-10.9+1.4x(b=1.4a=-10.9)

公式中,y代表服务业税收增长速度,x代表服务业增加值增长速度。

参数b=1.4,显示了近几年沈阳市服务业税收增速与服务业增加值增速的总体比例关系,即服务业增加值平均每增长1%,服务业税收收入相应增长1.4%左右。

3、服务业主体税种―营业税与服务业增加值的相关分析

营业税是服务业的最主要税种,它的征收范围涵盖除贸易业外所有服务业行业,占地方税收的50%以上。

因此,研究营业税与服务业增加值的相关关系,对于沈阳市在促进产业结构进一步合理化进程中,采取有效措施,有目的的扩大税源,有着重要意义。

根据有关数据做服务业营业税(y)与服务业增加值(x)之间的总量回归模型如下:

y=-31.4+0.075x(b=0.075a=-31.4)

经计算,两者相关系数R=0.989。

可见,沈阳市服务业营业税与其对应的服务业增加值之间高度相关,服务业增加值每增加1亿元,服务业营业税就会增加0.075元左右。

随着沈阳市服务业增加值总量的扩张,营业税收入也会增加,增加的比例为1:

0.075。

(二)服务业税收弹性与税收负担分析

1、税收弹性分析

税收弹性,一般是指税收的增长速度与经济总量(GDP)增长速度之比,用以说明税收对经济增长的反应程度。

税收弹性大于1,表明税收富有弹性,税收增长速度快于经济总量增长速度,或者说高于经济增长速度;

税收弹性等于1,表明税收为单位弹性,税收增长速度与GDP增长速度同步;

税收弹性小于1,表明税收的增长速度慢于GDP的增长速度。

这里,我们把税收弹性引申为服务业税收弹性,即用服务业税收增长速度与服务业增加值增长速度之比,来分析服务业税收对其行业增加值的反映程度。

表32001年-2007年沈阳市税负和税收弹性系数情况表

2001年

2002年

2003年

2004年

服务业税收弹性系数

1.72

1.95

0.48

2.03

1.26

1.16

1.27

税收弹性系数

2.12

2.10

0.65

1.20

1.09

1.13

1.12

服务业税负(%)

10.03

11.25

10.73

12.14

12.49

12.80

13.39

宏观税负(%)

11.28

11.70

11.22

11.57

11.73

12.00

12.04

从表3和图2可看出,在2001年―2007年间,沈阳市税收弹性显示三个突出特点;

一是沈阳市多数年份(2003年除外)税收弹性系数均大于1,说明沈阳市全部税收和服务业税收的增长速度大于经济总量的增长速度,即分别快于GDP和服务业增加值的增长;

二是从2004年开始,沈阳市服务业税收弹性均大于全部税收弹性,表明沈阳市服务业税收与其他产业相比更具弹性,对经济增长的反映程度更高;

三是2005年之后,沈阳市全部税收和服务业税收弹性系数波动区间趋缓,且向更合理方向发展,理论上认为,税收弹性在1-1.2之间比较合理。

2、税负分析

宏观税负,也称税收比率,是指税收收入总额占GDP的比重。

它体现一个国家或地区在一定时期内所创造的新价值中国家通过税收收入所集中的程度,同时也折射出政府财政分配政策的取向和财政职能的强弱,对经济发展具有很大影响。

由此引申产业税负,即用产业税收占产业增加值的比重来体现产业的税收负担。

税收负担与经济发展水平呈正相关,一般来说随着经济的不断发展,税负也呈逐步上升态势。

表3和图2显示,2001年-2007年间,沈阳市宏观税负和服务业税负无论从数值大小还是发展方向上基本趋同,呈逐步抬高态势,但详细观察也存在一定差别。

宏观税负增长较慢,变动区间较小,在11%-13%之间;

服务业税负相对提高较快,从2001年的10.03%增长到2007年的13.39%,特别是从2004年起,服务业税负开始大于宏观税负,并有差距拉大的趋势,说明近几年相对整个宏观经济说,服务业经济增长质量在明显提升。

(三)服务业税收增长与经济增长的协调性分析

判断一个地区税收收入与经济增长是否相宜,除看税收弹性系数和税收负担外,还可以用税收协调系数来进一步对产业税收与经济增长的协调性进行判断。

税收协调系数=产业税负/宏观税负。

当协调系数明显大于1或小于1时,说明产业税收贡献与经济贡献不协调,前者反映税收超贡献,后者反映税收贡献不足,协调系数等于1时,说明产业的税收贡献与经济贡献成比例协调增长。

我们根据近7年有关数据对沈阳市服务业协调系数进行了计算。

表42001年-2007年沈阳市服务业税收协调系数表

协调系数

0.89

0.96

1.05

1.06

1.07

1.11

从表4可看出,2001年以来,沈阳市服务业协调系数基本保持在0.9-1.1之间,波动区间较小,反映出沈阳市服务业税收与经济增长关系比较稳定,是税收收入连年大幅增长的基础。

同时我们也观察到,2001年至2003年,沈阳市服务业协调系数小于1,说明这一时期,服务业税收贡献略低于其产业经济增长的贡献;

2004年至2007年,该指标大于1,说明这一时期,沈阳市服务业税收贡献高于其产业经济增长贡献。

三、服务业税收与经济增长中的一些问题

(一)服务业税收结构还有待进一步优化

从宏观方面来看,沈阳市服务业税收占整个税收的比重高于第二产业,2007年达到52.1%,其中地方税收中服务业所占比重达73%。

但从服务业税收内部结构看,还存在一些问题,有待

升级会员

升级会员