中国公募基金现状分析报告.docx

《中国公募基金现状分析报告.docx》由会员分享,可在线阅读,更多相关《中国公募基金现状分析报告.docx(16页珍藏版)》请在冰豆网上搜索。

中国公募基金现状分析报告

中国公募基金现状分析

• 中国公募基金发展概况

我国公募基金业发展分为四个阶段,基金市场份额呈现阶梯型增长回落少许态势:

第一阶段是公募基金的初期阶段从1998 年- 2001 年,由于市场产品结构单一,四年的基金份额分别为 100 亿、510 亿、610 亿、809 亿。

第二阶段是2001- 2006 年萌芽期,整个行业的任务是启蒙投资者的理财意识。

这一阶段市场逐渐开放资金从社会流入,基金市场呈阶梯增长态势。

第三阶段是 2007 年开始,中国基金进入成长期,基金规模高速增长阶段。

从2007 年到2009 年,基金业经历了大牛市和全球金融风暴这些重大事件。

2007 年所有的基金公司都获得了资金流入,基金行业也毫无竞争可言。

资金源源不断地从银行流入基金行业。

到了2009 年,随着股市的“V ”型反转,基金净值在金融风暴幅缩水,饱受煎熬的投资者选择了了赎回,退出了基金投资,当年65% 的基金公司资金流出,回流到银行。

第四阶段2010 年,为后金融危机时代基金逐步复,基金之间的实质性的竞争与博弈真正开始,这一年可以标志为中国基金具备成熟市场特征的元年。

在这一年,50% 基金公司的资金在流出,而且整体行业资产管理金额却未大幅下降,这表明流出资金更多的流向了其他基金公司,也表明基金公司之间市场竞争加剧从而拉开了基金市场新的 序幕。

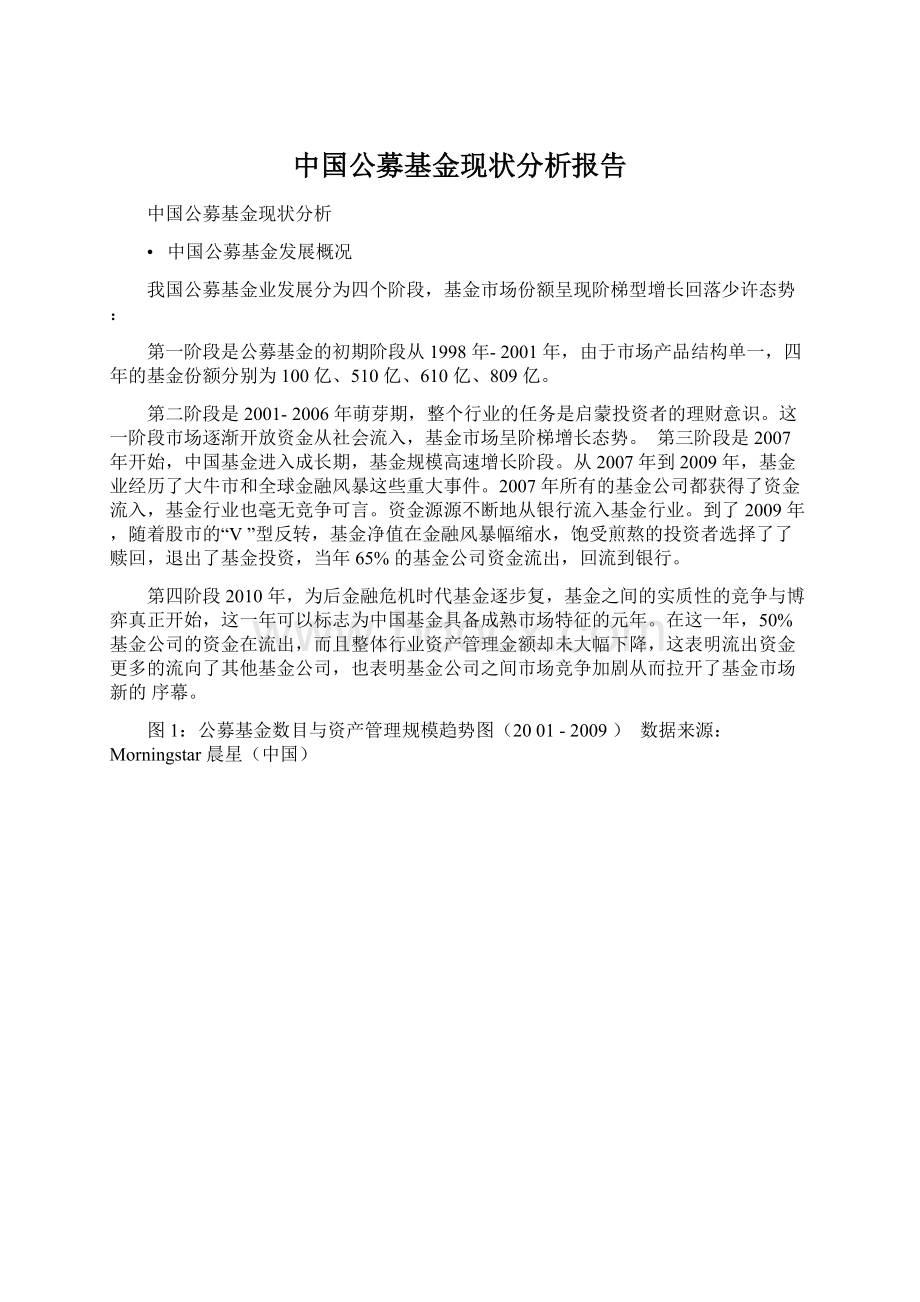

图1:

公募基金数目与资产管理规模趋势图(20 01 - 2009 ) 数据来源:

Morningstar 晨星(中国)

1.中國公募基金行市場發展

中国基金业虽然在近9 年取得了很大发展但和发达国家相比历史还很短,和国外总体行业发展相比刚刚度过萌芽期,处于行业成长的初期,国的基金竞争也刚刚开始。

处在这样一个阶段,新兴市场中国自身的基金态势,既表现了国外成熟市场的相似的方面,又体现出了新兴市场的特征。

考察中国公募基金的结构,行为和市场表现,呈现的事实是中国公募基金实质上的市场成熟刚刚开始,2010 年就是标志基金成熟的元年;在这个竞争不充分的市场上,中国投资者并未表现出对老基金的偏好,也不亲睐长期经营业绩较好的基金;在基金市场方面,虽然基金同质化的问题严重,但基金产品逐渐呈现差异化的竞争态势,而且基金公司目前并不以低成本作为市场竞争策略。

随着金融市场的逐步发展,基金产品基金数量增多,基金之间的市场竞争日趋剧烈加上来自其他资产管理产品和服务的分流加剧了这种态势。

在这个动态市场中,基金公司应该持续努力,以有竞争性水帄的费率向投资者提供业绩和服务。

图2(数据来源:

Wind,浸会大学)

如图2 所示在基金发展的四个阶段,因为市场各期不同的环境造成资金流出基金公司所占比呈现出的明显的差异,这也从侧面反映了基金市场的动向和公募基金市场竞争的形成。

2. 资产管理行业的多元化和公募基金面临的新挑战(私募的崛起)

公募基金业自身的发展瓶颈及资产管理行业各种产品数量增多,必然导致竞争的逐步加剧。

中国公募基金的发展规模经历了小幅增长到爆发式增长,到面临自身瓶颈的过程。

基金管理份额从 2002 年的513 亿份逐年增加到了 2006 年的5410 亿份。

在2007 年随着一轮大牛市的到来,公募基金呈现了爆发式的增长,良好的投资赚钱机会吸引了广大老百姓入市,“忽如一夜春风来,千树万树梨花开”也就是在一夜之间大众的投资理财意识全面觉醒,公募基金业也实现超越常规般的发展,管理资产规模达到了 2.2万亿份,资产规模超越了 3 万亿。

随后三年,基金管理的资产规模再也没有突破“3 万亿”这一瓶颈,公募基金公司在存量资产间的竞争逐步加强。

另一方面如(图1)所示基金的数量一直在不断增长,截至目前已接近 800 只,8 年时间完成美国市场 40 年走过的路程。

我国金融行业的逐步发展和开放资产管理行业已表现出了多样化情况,除了公募基金,投资者也可以选择银行、保险、券商、私募或者直接持有股票、债券和其他投资产品。

近年来,公募基金行业资产规模徘徊不前、资金流出究其原因是商业银行和私募基金利用监管上的便利,挤压公募基金行业的业务空间、与公募基金争夺客户和资产的后果。

尽管目前私募的规模还无法与公募基金相比拟,但是,私募基金的增速已经达到了令人吃惊的地步,可用崛起一词形容私募的发展一点也不为过。

与此同时商业银行也利用自己客户资源和客户帄台的渠道优势,吸收各类资金扩大其理财业务公募行业与其他资产管理行业的生存竞争也逐渐激烈。

• 投资主体的多元化

公募基金股票投资市值占比近三年呈回落态势。

到2011 年6 月30 日,公募基金整体的股票投资市值占到 A 股自由流通市值比由 2007 、008、2009 年的31% 、24% 、23% 回落到19% ,接近2005 年的 18% 。

全部基金总规模占到总市值的比例为 8%,占到流通 A股市值比例为13% 。

其下降的直接原因是股票市场扩容速度大于基金规模增速,间接原因是投资者可选的理财产品多样化丰富化。

这种现象也印证了市场参与主体的格局已经发生了实质的改变。

全流通以及股指期货推出后,市场格局由机构与散户博弈已经在向机构与机构博弈过度,而且这种趋势正伴随着券商丰富而广泛的研究咨询服务以及私募基金群体的崛起而加快,且2011 年年初证监会下发了《关于调整证券机构行政许可的工作方案》征求意见,拟将券商集合资产管理计划由核准制改为备案制,如果正式施行,券商集合理财行业或将出现一轮快速增长。

另外券商资管可单独设立资产管理公司。

公募基金的博弈对象由散户丰富到上市公司的大股东或管理层、各大保险公司的资产管理团队、券商自营资管团队、私募、非私募、各类财务公司、QFII 、以及资深的期货市场玩家。

截止去年 10 月(2010 年),公募基金持股占各类专业投资机构合计持股的53% ,占A 股自由流通市值比为 19% ,在多元化的投资主体中,现目今公募基金仍是最值得关注的对象。

(其实考虑到资金调配的约束条件,公募基金投资经理群体对A 股市场的影响力远没有数据大)

3. 公募基金的目前市场格局

虽然市场比较稳定,但是同等规模基金部竞争却相对比较激烈。

在过去 8 年中,基金市场集中度相对保持了稳定,仅受到了 2007 年爆发似的增长冲击。

在2007 年前,前五大公募基金管理公司所占市场份额在 45% 左右,前10 大管理公司所占市场份额在60% 左右;2007 年基金市场的爆发式增长,给了小公司发展机会从而使基金行业的结构有了良性的改善。

2007 年到2010 年,前五大公募基金公司所占规模从 2006 年前的45% 左右下降到了 2007 年以后的33% 左右,份额下降了 10% 左右(见图三),中等规模基金管理公司(5- 10 )所占的份额变化不大,在2007 年前后都一直维持了 18% 左右的份额。

截至现在,国的基金的市场结构已经非常接近美国(商场上前五大基金公司占35% 份额,前十大占48% 的市场结构)。

虽然市场结构已经保持相对稳定但是同等规模基金之间的竞争较激烈,每一个周期都会进行一次同等规模水帄基金公司之间 排名竞争。

从2003 年到 2010 年,十大基金管理公司有四家名次上发生变化,同时 ,每一年度,10 大管理公司之间的排名都有不小的调整。

图4:

基金市场结构相对稳定市场集中度 数据来源:

wind 、浸会大学

从图5 我们可以发现公募基金前十大的基金公司累计市场份额达到 48.84% ,依次是华夏、嘉实、易方达、博时、南方、广发、大成、华安、银华和交银施罗德基金公司。

图5:

公募基金资产规模市场占比(华夏)

数据来源:

Morningstar 晨星中国:

数据截止日期(2010 - 06 - 30 )

从图4 看出目前(2010 )前十的基金公司和同行其他五十家基金公司基本帄分了整个市场,而且在过去的一年这个比例一直维持在 5 成左右,“10 对50 的游戏”一直在胶着的上演着。

单从数据上来看华夏基金规模优势“一哥”的地位不可比拟,独自占领了市场的十分之一,贵且规模过千亿还包括嘉实、易方达和博时三家公司,南方基金则从“千亿”级公司退下阵来。

规模不足 50 亿的公司有 8 家。

不难看出,国公募基金行业仍保持着垄断竞争的格局。

表1:

公募基金资产规模超过千亿的基金公司

数据来源:

Morningstar 晨星(中国):

数据截至日期 2010 - 06 - 30

4. 中国公募基金与美国的参照比较

美国共同基金经过美国成熟市场的大浪淘沙和长足发展,其市场其背景都或多或少的反映出中国公募基金未来要走的路,借鉴的意义不可不大。

以美国共同基金为参照物与中国公募基金做出比较更能体现出中国公募基金所处在的发展阶段与现状,并为未来的发展提供可以参考的思路。

• 市场结构比较

国公募基金总体而言还较小、投资结构不均衡(偏股型的基金比重过大),这些都是基金业发展初期特征,与美国共同基金发展的初期相似。

尽管经历了超常规发展,相比美国共同基金,中国基金业的资产管理规模和基金数量还有非常大的差距,同时这一规模与中国经济总量相比,反差也是巨大的。

同样值得关注的是,中国资本市场的结构不均衡。

从基金的类型来看,偏股型的基金占比超过 70%(股票型基金占 49.98%偏股混合型基金占21.19%),债券型基金和货币市场基金的占比非常小,只有6.02%和4.99%,而发达国家例如美国达到了 22.07% 和22.2%(表二)。

市场结构不均衡制约了资本市场资产配置功能的发挥。

不过这也是基金业发展的初期特征,就像美国初期也是股票型基金为主导市场,在诸如货币市场基金,地方债券基金等其他类型基金逐步走上历史舞台后,股票型基金所占比重才逐渐下降,最终形成了股票基金、债券基金和货币基金相对均衡的市场结构。

表2:

中美两国市场基金结构

基金行业的发展路径并不是线性的,特别是在发展初期,会呈现出阶段性超常规的发展状态,中国基金经历了2006年和2007年的超常发展也印证了这点。

只有在行业相对成熟后,行业规模增长才会稳定,这一点为中美两国基金行业发展的历史所证实。

美国共同基金也经历过类似的几个发展高峰期如上世纪七十年代初期货币市场基金创新时期及1987年401(K)等固定供款计划引入后的大牛市,都使共同基金经历了大的发展。

在熊市中,美国共同基金也多次遇到规模的大幅下降,甚至一度被业人士认为会退出历史舞台。

在经过80 年的稳健发展后,美国共同基金进入了成熟阶段,只有在熊市场的情况下出现资金流出,但总体上呈现了小幅增长的特征。

很重要的原因是美国退休、养老的福利安排,在其成熟的计划推动下,资金源源不断地流入共同基金账户。

终上所述,国目前的公募基金在大牛市后的低迷是正常的,符合国外的经验路径。

相信随着国基金业的不断发展、成熟以及金融市场不断地打开公募基金资产管理规模必定会大幅增长,但这需要一个较长的酝酿阶段,而且整个行业的人都不可急功近利,而要扎实的提高自身资产管理与投资的素质,迎接未来爆发增长所带来的机遇与挑战。

中国美国的基金市场结构有一定类似,比如大型资产管理公司所占的市场份额且市场结构长时间稳定,可是美国是自由资本竞争优化配置的结果,国的基金市场却存在很高的进入壁垒比如牌照,且前五大基金管理公司对市场的主导支配能力又进一步降低了市场的竞争从而加剧了这个壁垒,目前,较多的“家庭作坊”型基金公司挣扎在清盘的边缘。

• 销售渠道比较

国公募基金的销售渠道主要为银行代销,这一局面短期之类不会有太大改变,而美国的共同基金销售渠道多元化,除了直销和代销外,养老金的固定供款计划是其主要的销售渠道,约占其共同基金销售的53% 。

这些美国的固定供款计划以及个人退休账户计划,这些计划都把大部分的资金投向了共同基金,使美国的共同基金能够获得源源不断的资金支持,而国暂时还没有这样

升级会员

升级会员