食堂会计核算Word文件下载.docx

《食堂会计核算Word文件下载.docx》由会员分享,可在线阅读,更多相关《食堂会计核算Word文件下载.docx(13页珍藏版)》请在冰豆网上搜索。

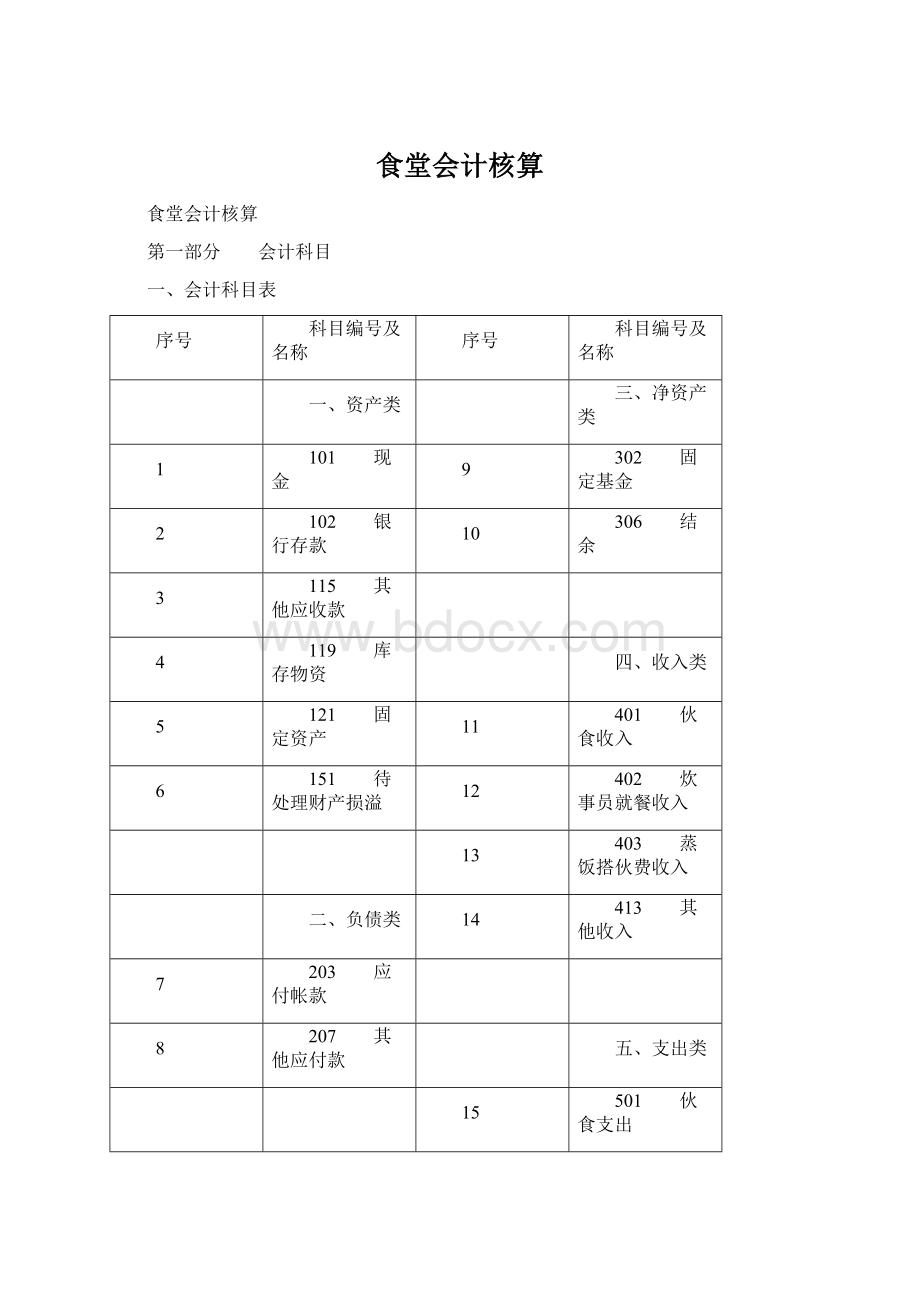

12

402 炊事员就餐收入

13

403 蒸饭搭伙费收入

二、负债类

14

413 其他收入

7

203 应付帐款

8

207 其他应付款

五、支出类

15

501 伙食支出

16

513 其他支出

二、会计科目使用说明

(一)资产类

现 金

1、本科目核算食堂的库存现金。

采购员周转使用的备用金,在“其他应收款”科目中核算。

2、收到现金,借记本科目,贷记有关科目;

支出现金,借记有关科目,贷记本科目。

本科目余额反映库存现金数。

3、食堂应设置“现金日记帐”,由出纳人员根据收付款凭证,按照业务发生的先后顺序逐笔登记。

每日终了,应计算当日的现金收入合计数、现金支出合计数和结余数,将结余数与实际库存数核对,做到帐款相符,并编制“库存现金日报表”。

银 行 存 款

1、本科目核算食堂在银行开设帐户中存入的各种款项。

食堂帐只允许在银行开设一个帐户。

2、将款项存入银行时,借记本科目,贷记有关科目;

提取或支付存款时,借记有关科目,贷记本科目。

本科目借方余额,反映食堂的银行存款数。

3、按开户银行的名称设置“银行存款日记帐”,出纳人员根据收付款证,按照业务发生的先后顺序逐笔登记,每日终了应结出余额。

银行存款日记帐应定期与银行对帐单核对,每月至少核对一次。

月终时,帐面结余数与对帐单余额之间如有差额,必须逐笔查明原因进行处理,并按月编制“银行存款余额调节表”调节至相等。

其他应收款

1、本科目核算食堂发生的暂付款、备用金以及为学校行政代办的客饭等费用。

2、发生暂付款时,借记本科目,贷记“现金”等科目;

收回或结算各种暂付款时,借记有关科目,贷记本科目。

本科目借方余额,反映各种应收款的总额。

3、本科目按不同项目和债务人进行明细核算。

库 存 物 资

1、本科目核算食堂各种主、副食品及燃料等一次购买分批分期使用的各种物资。

2、本科目核算的物资按购入时实际支付的价格及运费等实际成本计价。

购入物资时,经验收入库后,借记本科目,贷记“银行存款”、“应付帐款”等科目。

领用时,平时只填制出库单,登记库存物资明细帐或明细表(数量),月末汇总,按加权平均法或最后进价法计算发出物资成本,借记“伙食支出”科目,贷记本科目。

3、本科目按物资类别、品种和规格,进行明细核算。

根据物品入库凭证和出库凭证逐笔进行登记,月末结出余额。

对库存物资应定期或不定期地进行清查盘点,保证帐实相符。

对于随购随用的物资,不通过本科目核算,直接借记“伙食支出”科目,贷记“现金”、“银行存款”等科目。

对于批量采购,分批领用消耗的物资,可按以下八大类进行明细核算。

1、粮食;

2、蔬菜;

3、调料;

4、肉食品;

5、水产品;

6、蛋奶类;

7、燃料;

8、其他材料。

固 定 资 产

1、本科目核算由食堂结余资金购置的符合固定资产条件的物资。

2、增加固定资产时,借记本科目,贷记“固定基金”。

减少固定资产时,借记“固定基金”,贷记本科目。

处置清理固定资产的变价收入,贷记“其他收入”科目。

3、本科目按固定资产类别进行明细核算。

待处理财产损溢

1、本科目核算财产物资的盘盈、盘亏和毁损。

2、在财产清查过程中发生盘盈时,借记“库存物资”等,贷记本科目,待查明原因后,贷记“伙食支出”或“其他收入”等科目。

发生盘亏时,借记本科目,贷记“库存物资”等。

属于正常自然损耗的,应借记“伙食支出”;

属于人因素,应由过失人负责赔偿,应借记“其他应收款”,贷记本科目。

3、本科目期末借方余额为尚未处理的各种物资的净损失,贷方余额为尚未处理的各种物资的净溢余。

(二)负债类

应 付 帐 款

1、本科目主要核算应付而未付的各种货款,如采购主食、燃料后应付的货款。

2、供货单位货物已验收入库,货款未付时,借记“库存物资”科目,贷记本科目,以银行存款归还时,借记本科目,贷记“银行存款”科目。

3、本科目按债权单位名称设置进行明细核算。

其他应付款

1、本科目主要核算食堂向师生出售和收回餐票,IC卡及支付,以及其他应付而未付的款项等。

2、出售餐票时,借记“现金”科目,贷记本科目;

收回餐票时,借记本科目,贷记“伙食收入”;

停用退回时,借记本科目,贷记“现金”科目。

余额反映已出售尚未收回的餐票金额。

3、本科目按债权类别及来源户名称进行明细核算。

可开设如下明细科目:

1、发行餐票;

2、发行卡余额;

3、预收伙食费。

4、预收蒸饭费;

5、预收搭伙费。

(三)净资产类

固 定 基 金

1、本科目核算食堂自行购置等原因而形成的固定资产基金。

2、本科目与“固定资产”科目对应,余额相同。

结 余

1、本科目核算食堂各项收支相抵后的余额。

2、年末计算结余时,应将“伙食收入”、“炊事员就餐收入”、“蒸饭搭伙费收入”、“其他收入”科目的余额结转到本科目,借记“伙食收入”、“炊事员就餐收入”、“蒸饭搭伙费收入”、“其他收入”,贷记本科目;

将“伙食支出”、“其他支出”科目。

借方余额反映亏损数,贷方余额反映盈余数。

3、为及时反映食堂的盈亏状况,应按月编制“盈亏表”,及时发现存在问题,分析原因,不断改进。

由于中小学食堂经营的目的是师生生活服务,而不是以盈利为目的,所以在正常情况下,应力求收支平衡,略有节余,有特殊情况下可稍有亏损,保证师生生活的平衡性。

(四)收入类

伙 食 收 入

1、本科目核算食堂向师生提供膳食服务等收取的伙食费收入。

2、每天收到炊事员交来餐票金额或打卡金额时,借记“其他应付款”,贷记本科目;

年末结转时,借记本科目;

贷记“结余”科目。

期末无余额。

3、本科目按提供服务对象类别进行明细核算。

炊事员就餐收入

1、本科目核算向炊事员收取的伙食费。

2、收到伙食费时,借记“现金”等科目,贷记本科目;

期末结转时,借记本科目,贷记“结余”科目。

蒸饭搭伙费收入

1、本科目核算按月分摊的学生蒸饭费以及幼儿园、托儿所按规定收取的搭伙费。

2、向学生收取时,借记其他应付款等科目,贷记本科目;

年末结转时,借记本科目,贷记“结余”科目。

上述款项如一次性收取,应按月进行结转分摊。

3、本科目可开设如下明细进行核算。

1、蒸饭费;

2、搭伙费。

其 他 收 入

1、本科目核算除上述收入以外的收入。

如利息、包装物和饭菜下脚处理等。

2、收入时借记“现金”等科目,贷记本科目;

3、本科目可按收入类别进行明细核算。

(五)支出类

伙 食 支 出

1、本科目核算食堂伙食费各项支出,如主辅食、燃料、工资、其它物品支出等。

2、对于现购现用的物资,可不通过“库存物资”科目进行核算,购买验收后凭采购单及发票,直接列入本科目借方;

对于规模较大,条件完备的食堂,应执行进库、出库手续,平时领用以“出库单”记录,月末用加权平均法计算领用物品成本,记本科目借方。

年末结转时,借记“结余”科目,贷记本科目。

年末无余额。

3、本科目可按如下项目进行明细核算。

1、粮食2、蔬菜3、调料4、肉食品5、水产品6、蛋奶类7、燃料、8其它材料。

其 他 支 出

1、本科目核算不能计入伙食支出的其它各项支出,1、食堂临工工资2、水电费3、上交行政4、非正常损失5、其它杂项开支等。

2、支出发生时,借记本科目,贷记“现金”等科目;

3、本科目可按支出类别进行明细核算。

第二部分 帐簿设立

帐户名称

记录人

依据

核对依据

库存材料数量金额明细帐

保管员

入库单、出库单

会计库存材料金额帐及实物数

现金日记帐

出纳

收付款凭证

库存现金

银行存款日记帐

银行对帐单

明细帐

会计

记帐凭证

记帐凭证、总帐

库存材料金额明细帐

入库单、发出材料汇总表

保管员库存材料明细帐

总帐

科目汇总表

资产负债表

盈亏表

总帐、明细帐

第三部分 会计报表及有关表式

资产负债表

单位名称:

年

月

日

单位:

元

科目编号

资产类

年初数

期末数

负债类

101

现金

203

应付帐款

102

银行存款

207

115

负债合计

119

库存物资

121

固定资产

151

302

固定基金

资产合计

306

结余

净资产合计

401

伙食收入

402

501

伙食支出

403

513

其他支出

413

其他收入

支出合计

收入合计

资产总计

负债总计

盈

亏

表

单位:

年

日

项目名称

本月数

累计数

盈亏原因分析

一、伙食收入

减:

1、粮食

2、蔬菜

3、调料

4、肉食品

5、水产品

6、蛋奶类

7、燃料

8、其它材料

加:

搭伙费收入

二、伙食结余

1、临工工资

2、水电费

三、结余

负责人:

会计:

上述资产负债表及盈亏表为月报表,编制时一式三份,一份会计留存,一份送总务主任用于公布帐目,一份报送学校领导。

有 关 表 式

采 购 单

根据目前大多数食堂购菜时欠款及售菜人当时不开具发票现象,为正确规范核算食堂的盈亏情况,购菜人可先填制采购单,凭采购单进行验收。

购菜单一式四联,第一联为存根联,第二联为验收人留存联,第三联交会计,作为入帐依据,第四联先由购菜经手人保留,待开具发票后作为发票附件报销。

年

月

日

升级会员

升级会员