OECD国家企业年金投资监管的绩效评价及其借鉴精Word格式文档下载.docx

《OECD国家企业年金投资监管的绩效评价及其借鉴精Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《OECD国家企业年金投资监管的绩效评价及其借鉴精Word格式文档下载.docx(8页珍藏版)》请在冰豆网上搜索。

部分OECD国家对企业年金投资组合国内投资的限制资料来源,OECD,Surveyofinvestmentregulationsofpensionfunds,June2006

二是对海外投资的限制有所区别。

定量限制国家均要求企业年金持有的海外资产应当满足一定程度的货币匹配限制,如德国严格限制海外资产占整个投资组合的比例,80%的投资受币种限制。

部分审慎监管国家,如芬兰和意大利也分别就货币匹配程度、海外投资总体比例加以限制,其余如美国、英国等审慎监管国家则没有这方面的规定(受篇幅限制,数据略。

二、年金投资组合监管模式的效率分析

企业年金投资组合监管是企业年金投资监管中最重要的组成部分,不同的监管规则下年金基金的资产配置及投资绩效存在较大差异;

反之,企业年金的资产配置和投资业绩也反映了政府对年金基金监管的效率,同时也影响着一国年金投资监管模式的选择。

(一投资监管模式对资产配置的影响。

政府的投资组合监管规则直接影响着年金资产的配置状况。

从表2可以看出,在OECD国家中,债券、股票以及共同基金是主要的投资方向,实施“审慎人”规则监管的国家对股票市场和债券市场的投资偏好是相近的,其中,美国和英国更加倾向于股票投资,其股票投资比例分别为41.3%和40.1%。

平均来看,在年金资产配置中,按照各项资产所占比例大小,排名前三位的是股票、共同基金和债券,比例分别为30%、26.4%、23.3%,投资组合较为多样化。

与此相反,实施定量限制监管的国家更偏好债券投资,如墨西哥的债券投资一度达到94.8%(德国的债券投资与股票投资比例相近,这与其自2000年开始的养老金改革有密切关系。

平均来看,在年金投资组合中,资产比例排名前三位的是债券、现金类资产和股票,分别为41.4%、39.5%、8.8%。

表2:

2005年部分国家企业年金基金的投资组合结构(%

资料来源:

2006OECDpensionstatistics:

PensionMarketsinFocus,No.3,October2006

OECD国家企业年金投资监管的绩效评价及其借鉴

□徐颖

监管模式国别股票不动产债券

投资

基金

贷款

银行

存款

“审慎人”规则监管美国无无无无禁止与雇主相关的贷款无英国无无无无禁止与雇主相关的贷款无澳大利亚无无无无无无日本无无无无无无荷兰无无无无无无加拿大无≤25%无无无无

芬兰

上市

50%

未上市

10%

40%无无

抵押贷款:

70%

其他贷款:

无意大利无

不允许

直接投

资

无

封闭式

基金≤

20%

无无

定量限制德国

35%

25%50%35%

瑞典

25%

国债无限

制,其他债

券75%

无资

料

国家贷款:

信用机构:

75%

房地产抵押贷款:

25%其他:

墨西哥15%不允许

政府债券及

AAA债券无

限制;

AA级

债券35%;

其他5%

监管模

式

国家

现金及

银行存款

债券贷款股票

不动

产

共同

其他

“审慎

人”规

则监管

美国4.814.70.741.30.723.59.1

英国2.220.20.540.13.818.06.6

澳大利亚2.30.07.021.71.265.91.9

加拿大4.322.50.625.83.339.83.7

芬兰0.045.75.241.37.70.00.1

意大利4.736.50.09.97.811.35.9

平均3.123.32.330.04.126.44.6

定量限

制

法国1.663.41.25.33.125.10.3

3.930.727.33

4.53.40.00.2

0.094.80.01.30.00.02.2

巴西*44.217.13.915.96.711.60.6

印尼*70.910.20.74.16.01.36.9

新加坡*2.796.40.00.00.20.00.7

泰国*40.142.00.015.00.01.81.1

平均39.541.41.28.83.23.72.3

德国

墨西哥

经营管理

31

/2008.10/ZHEJIANGFINANCE浙江金融

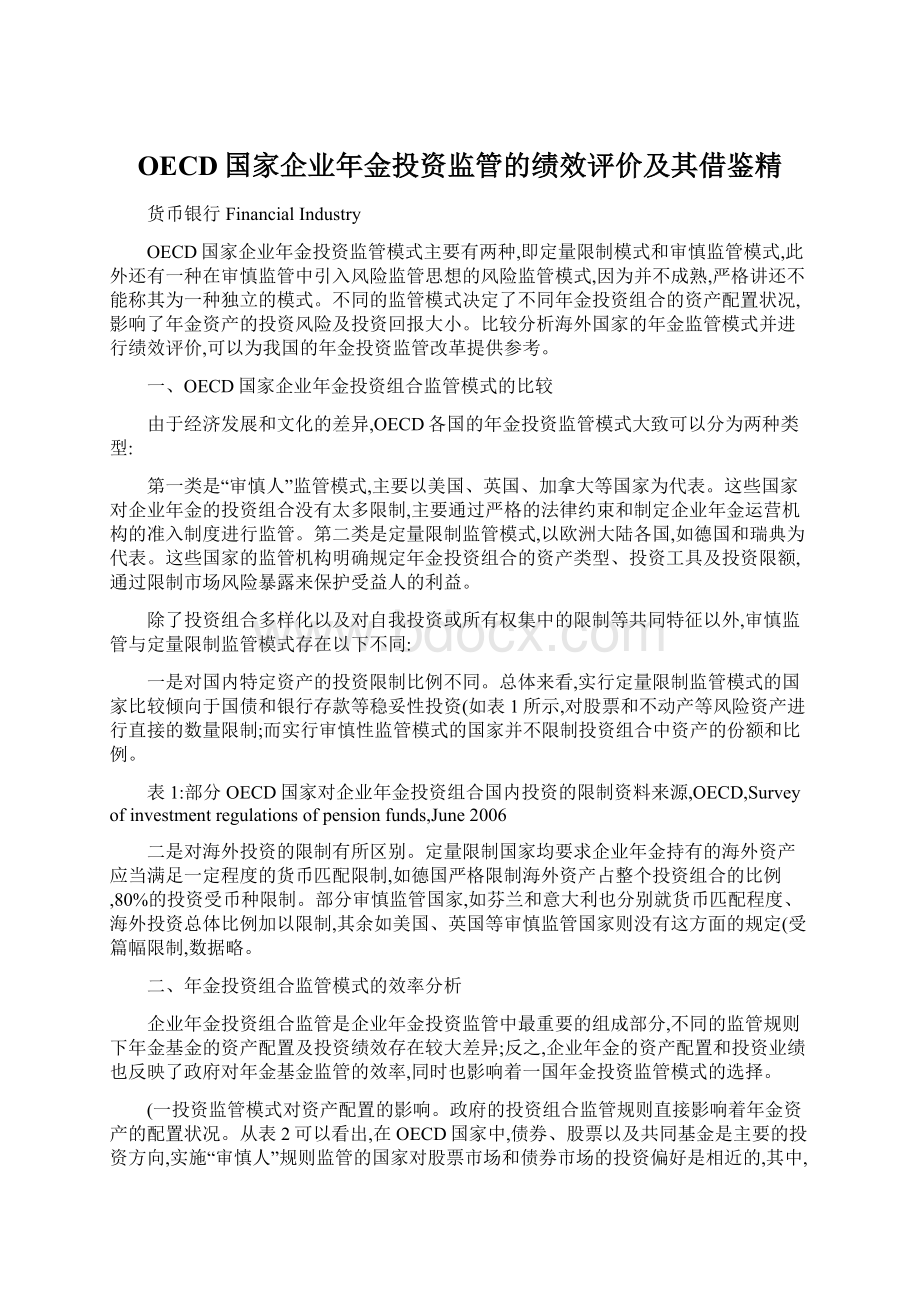

总的来看,在实施“审慎人”规则监管的国家,企业年金基金投资多样化程度高于实施定量限制监管的国家。

如图1所示,从2005年13个国家的企业年金投资组合的平均值来看,在贷款、股票、不动产、共同基金以及其他投资等方面,“审慎人”规则监管国家的投资比重均大于严格限制监管国家的比重,其中,股票比重高出近22个百分点,共同基金比重高出近23个百分点。

实施定量限制监管国家的投资组合主要是现金、银行存款和债券,其中银行存款的比例高出“审慎人”规则监管国家近36个百分点。

图1:

两种监管模式下投资组合结构对比图

(二投资监管模式对企业年金经营绩效的影响。

从OECD国家企业年金资产平均收益率和风险方面来看,如表3所示,1967-1995年间,平均真实收益率最高的资产是国内和国外股票,分别为8.0%和7.1%;

最低的是政府债券,平均真实收益率仅为1.7%。

投资风险最高的也是国内和国外股票,其次是政府债券、公司债券和国外债券,最低的是贷款、抵押贷款和短期资产。

高收益当然伴随着高风险,如股票、房地产、国外债券和公司债券等,但低收益并不意味着低风险,如政府债券的收益仅为1.7%,而风险却高达16.8%,收益风险比为0.1,表现出明显的不对称。

表3:

部分OECD国家企业年金资产平均真实收益率和风险(1967-1995年

DavisE.P.andSteilB.(2000,Institutionalinvestors,MITPress

Davis(2000对1980年至1995年OECD国家企业年金投资组合的收益和风险进行了实证研究。

从1980年至1995年,采取“审慎人”规则监管的国家平均真实收益率为7.8%,标准差为9.5%;

而实施定量限制监管的国家平均收益为5.8%,标准差却达到了11.4%。

换句话说,“审慎人”监管模式与定量限制监管模式相比,实际收益率高,风险低。

另一项有关OECD国家的企业年金实际收益与基准组合的比较研究也表明,“审慎人”规则监管对企业年金收益的负面影响明显小于定量限制监管。

例如,相对于国内基准组合,按“审慎人”规则监管的国家企业年金收益率比基准组合低180个基准点,而定量限制监管国家的收益率比基准组合低460个基准点。

究其原因,主要是在按“审慎人”规则监管的国家,企业年金的投资更加分散,降低了非系统性风险;

而定量限制监管国家的投资较为单一,无法降低市场的非系统性风险,因此投资组合的整体风险较高。

总而言之,“审慎人”监管在总体绩效上高于定量限制监管模式,主要表现在三个方面:

其一,“审慎”监管模式下投资组合的多样化程度比定量限制监管模式更为显著;

其二,采取“审慎人”规则监管的国家平均投资收益率明显高于定量限制监管国家,风险却较后者低;

其三,“审慎人”规则监管对企业年金市场的负面影响明显小于定量限制监管。

三、企业年金基金投资监管模式的发展趋势

纵观世界各国年金投资监管模式的变革,基本都遵循了这样一条发展规律,即从定量限制监管逐步放宽管制并向“审慎人”规则监管方向发展变化。

智利的年金监管模式改革就凸显了这一变化轨迹。

智利养老基金建立于1981年,起初限于资本市场的落后,智利实行了严格的投资管制,养老金的投资范围仅限于政府债券、定期储蓄和非常有限的私人债券和股票(表4。

随着资本市场的发展和年金规模的壮大,监管水平的提高及各方参与者经验的丰富,智利逐渐放松了对投资工具和投资比例的限制:

1981年,全部基金只允许投资于固定收益证券;

而到1998年,政府债券投资限额降低到50%,股票投资限额提高到37%,外国证券的限额提高到12%,并且增加了投资组合的可选择范围。

与此相适应,智利企业年金投资组合也呈现出了多元化的发展趋势。

表4:

智利养老基金的投资比例限制(%

JuanYemo(2000,PensionFundsinLatinAmerica:

RecentTrendsandRegulatoryChallenges

四、OECD国家年金投资监管模式对我国的启示

(一我国当前的企业年金投资监管模式。

2004年《企业年金基金管理试行办法》对年金投资的金融产品按照货币类、固定收益类和权益类标准进行了划分,限定这三类资产的投资比例为:

货币类资产投资下限为20%,固定收益类上限为50%;

权益类上限为30%,其中股票投资的比例不高于基金净资产的20%。

除此之外,为了控制企业年金基金的风险集中度,《试行办法》还对单一证券或基金的投资比例进行了限制,规定“单个投资管理人管理的企业年金基金财产,投资于一家企业所发行的证券或单只证券投资基金,按市场价计算,不得超过该企业所发行证券或该基金份额的5%”。

从以上分析可以看出,我国目前企业年金基金监管的方式属于定量限制监管模式,这种模式选择与当前的宏观金融环境、监管能力和企业的微观治理水平相适应。

(二定量限制年金监管模式的改革路径。

从前文的分析可以看出,审慎监管模式下分散化的年金组合降低了投资的非系统性风险,取得了投资风险低、实际收益率高的成效。

从OECD国家的监管情况来看,无论从监管实效、投资收益还是演变趋势而言,“审慎人”规则监管都是较为完善的企业年金监管模式的选择。

不过,虽然取消数量限制有利于提高养老基金的投资收益率,但现阶段我国资本市场还不够发达、信托管理管理模式下的基金内部治理与激励机制还不完善、信息披露制度也不健全,当前的市场环境、法制环境以及基金的治理结构还不支持审慎监管模式。

但是,按照国外年金投资监管模式的发展路径来看,随着年金规模的不断扩大、资本市场的深化以及监管能力的不断提高,审慎监管或者风险监管模式应该是我国未来年金监管模式发展方向。

改革不能一蹴而就,当前过渡性的改革措施可以借鉴加拿大、芬兰、意大利等OECD国家,在现有模式基础上注入一些合理性因素,即在定量限制模

升级会员

升级会员