第4章企业主要经营过程核算和成本核算PPT文件格式下载.ppt

《第4章企业主要经营过程核算和成本核算PPT文件格式下载.ppt》由会员分享,可在线阅读,更多相关《第4章企业主要经营过程核算和成本核算PPT文件格式下载.ppt(103页珍藏版)》请在冰豆网上搜索。

法。

现代会计的特征之一就是现代会计的特征之一就是以货币作为主以货币作为主要的计量单位要的计量单位。

这里所讲的货币是指名义货币(或面值这里所讲的货币是指名义货币(或面值货币),即货币),即各国主要流通货币的法定单位各国主要流通货币的法定单位,如美国的美元、美分。

如美国的美元、美分。

(一)计量单位

(一)计量单位

(二)计量属性

(二)计量属性1.历史成本历史成本历史成本又称原始成本,是指历史成本又称原始成本,是指过去的交易或事项发生过去的交易或事项发生时时买卖双方自愿达成的交换价格。

买卖双方自愿达成的交换价格。

2.重置成本重置成本重置成本又称现行成本,是指企业重置成本又称现行成本,是指企业重新购置重新购置与其所拥与其所拥有的某项资产有的某项资产相同或与其功能相当相同或与其功能相当的资产所需支付的现金的资产所需支付的现金或现金等价物。

或现金等价物。

3.可变现净值可变现净值可变现净值是指企业在日常活动中某项资产可变现净值是指企业在日常活动中某项资产预计带来预计带来的现金收入扣除将要支付的现金流出后的净额。

的现金收入扣除将要支付的现金流出后的净额。

4.现值现值现值是指资产或者负债形成的现值是指资产或者负债形成的未来现金流量未来现金流量的折现价的折现价值。

值。

5.公允价值公允价值公允价值是指在公平交易中,公允价值是指在公平交易中,熟悉情况的当事人自愿熟悉情况的当事人自愿以进行资产交换或负债清偿的金额。

以进行资产交换或负债清偿的金额。

第二节第二节资金筹集的核算资金筹集的核算账户的设置账户的设置主要业务的会计分录主要业务的会计分录一、账户的设置一、账户的设置货币资金是企业资金运动的起点货币资金是企业资金运动的起点和终点,是企业经营的先决条件。

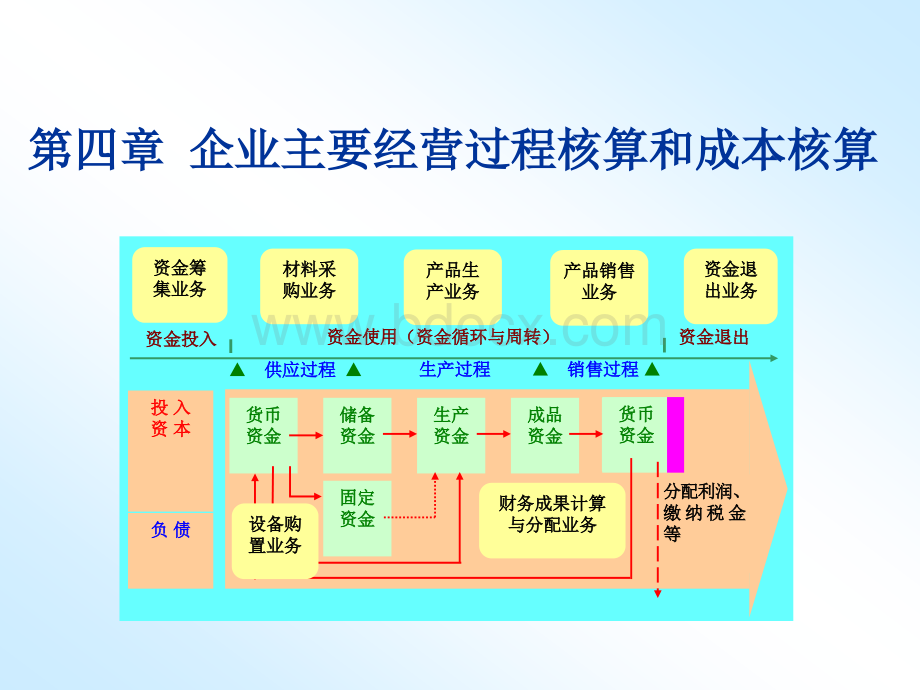

为和终点,是企业经营的先决条件。

为了核算企业筹资过程中,发生的各种了核算企业筹资过程中,发生的各种经济业务经济业务企业应设置下列账户。

企业应设置下列账户。

库库存存现现金金银银行行存存款款其其他他应应收收款款短短期期借借款款实实收收资资本本11、“库存现金库存现金”账户:

账户:

是用来核算企是用来核算企业库存现金的增减变化情况。

业库存现金的增减变化情况。

收入现金收入现金(增加)(增加)支出现金支出现金(减少)(减少)库存现金的余额库存现金的余额借方库存现金库存现金贷方22、“银行存款银行存款”账户:

核算企业存放核算企业存放在银行的各种存款。

在银行的各种存款。

借方银行存款银行存款贷方收到款存入收到款存入银行银行银行存款余额银行存款余额使用的存款使用的存款33、“其他应收款其他应收款”账户账户:

核算企业各种:

核算企业各种除销售产品以外的各种应收或暂付款。

除销售产品以外的各种应收或暂付款。

应收或暂付款的增加应收或暂付款的增加应收或暂付款的减少应收或暂付款的减少尚收回的款项尚收回的款项可按可按不同的债务人设置明细账不同的债务人设置明细账借方其他应收款其他应收款贷方44、短期借款账户:

核算企业借入的期限、短期借款账户:

核算企业借入的期限在一年以内的各种借款。

在一年以内的各种借款。

归还借款归还借款向向银行借入款银行借入款尚未归还借款尚未归还借款借方短期借款短期借款贷方55、“实收资本实收资本”账户:

核算企业实际核算企业实际收到的投资者投入的资本。

收到的投资者投入的资本。

收到投资者投入的收到投资者投入的现金、实物等现金、实物等投资人收回投资投资人收回投资(退回投资)(退回投资)实际收到投资者的实际收到投资者的投入资本投入资本按不同的投资者设明细账按不同的投资者设明细账借方实收资本实收资本贷方二、筹资过程主要经济业务的会计分录二、筹资过程主要经济业务的会计分录借:

借:

银行存款银行存款500000贷:

实收资本贷:

实收资本甲甲500000借:

银行存款借:

银行存款100000贷贷:

短期借款短期借款10000011、收到甲投资者投入现款、收到甲投资者投入现款500000500000元,存入银行。

元,存入银行。

例例22、企业向银行借入半年期借款、企业向银行借入半年期借款100000100000元,存入银元,存入银行。

行。

例例借:

银行存款40000贷贷:

短期借款短期借款40000借:

库存现金借:

库存现金3000贷:

银行存款贷:

银行存款3000借:

其他应收款借:

其他应收款王清王清1000贷:

库存现金贷:

库存现金100033、企业向银行借入期限为九个月的经营资金借款、企业向银行借入期限为九个月的经营资金借款4000040000元,存入银行。

例例44、从银行存款中提取现金、从银行存款中提取现金30003000元备用。

元备用。

例例55、王清到南京出差,预借、王清到南京出差,预借10001000元差旅费,用现金元差旅费,用现金付给。

付给。

例例借借:

短期借款:

短期借款10000贷:

银行存款10000借借:

管理费用管理费用1200贷:

其他应收款贷:

其他应收款王清王清1000库存现金库存现金20066、企业用银行存款、企业用银行存款1000010000元归还多余的短期借款元归还多余的短期借款额。

额。

例例77、王清回单位报销、王清回单位报销12001200元,不足部分以现金支元,不足部分以现金支付。

付。

管理费用借:

管理费用900库存现金库存现金100贷:

其他应收款王清贷:

其他应收款王清1000借:

原材料借:

原材料10000贷:

实收资本1000099、企业收到投资者投入一批材料,价值、企业收到投资者投入一批材料,价值1000010000元。

元。

例例88、假定王清回单位报销、假定王清回单位报销900900元,多余现金退回。

元,多余现金退回。

例例第三节第三节采购过程的核算采购过程的核算固定资产购置的核算固定资产购置的核算材料采购业务的核算材料采购业务的核算一、固定资产购置业务的核算一、固定资产购置业务的核算账账户户的的设设置置主主要要业业务务的的会会计计分分录录一、固定资产购置业务的核算一、固定资产购置业务的核算

(一)账户设置

(一)账户设置11、固定资产:

、固定资产:

核算企业固定资产原价核算企业固定资产原价(取取得时的实际成本得时的实际成本P69P69页)的增减变化及其结页)的增减变化及其结存情况。

存情况。

增加固定资产的增加固定资产的原价原价减少固定资产的减少固定资产的原价原价结存固定资产的结存固定资产的原价原价借方固定资产固定资产贷方工程完工结转成工程完工结转成本本一、固定资产购置业务的核算一、固定资产购置业务的核算

(一)账户设置

(一)账户设置22、在建工程:

、在建工程:

核算企业进行的各种工程的核算企业进行的各种工程的实际支出。

实际支出。

发生的各种工发生的各种工程支出程支出尚未完工工程的实尚未完工工程的实际成本际成本借方在建工程在建工程贷方(二二)固定资产业务的主要会计分录固定资产业务的主要会计分录借:

固定资产借:

固定资产24000贷:

银行存款24000借:

在建工程借:

在建工程12000贷:

银行存款1200011、企业购入不需要安装的设备一台,价值、企业购入不需要安装的设备一台,价值2400024000元,用存款支付。

元,用存款支付。

例例22、企业购入需要安装的设备一台,买价(含税)、企业购入需要安装的设备一台,买价(含税)1200012000元,用银行存款支付。

元,用银行存款支付。

在建工程3000贷:

原材料贷:

原材料2000应付职工薪酬应付职工薪酬1000借:

固定资产15000贷:

在建工程贷:

在建工程1500044、工程完工交付使用。

、工程完工交付使用。

例例33、设备安装耗用材料、设备安装耗用材料20002000元,发生工资费用元,发生工资费用10001000元。

例例二、材料采购业务的核算二、材料采购业务的核算材材料料采采购购成成本本的的计计算算账账户户的的设设置置主主要要业业务务的的会会计计分分录录企业购入材料的企业购入材料的采购成本一般由买价和采购成本一般由买价和采购费用组成采购费用组成。

买价买价:

是指企业采购材料时,按发票价是指企业采购材料时,按发票价格支付的货款。

格支付的货款。

在我国,按增值税的纳税情况可将纳税人在我国,按增值税的纳税情况可将纳税人分为小规模纳税人和一般纳税人两种。

小规分为小规模纳税人和一般纳税人两种。

小规模纳税人采用普通发票;

而一般纳税人采用模纳税人采用普通发票;

而一般纳税人采用增值税专用发票。

增值税专用发票。

注意:

价格为不含税价,例:

增值发票注意:

增值发票上注明价款为上注明价款为1000010000元,增值税按元,增值税按1717的税的税率计算为率计算为17001700元,价税合计或称为含税价为元,价税合计或称为含税价为1170011700元,材料的买价为元,材料的买价为1000010000元。

(一)材料采购成本的计算

(一)材料采购成本的计算采购费用采购费用:

是指企业在所支付的各种费用,是指企业在所支付的各种费用,它包它包括外地运杂费、运输途中的合理损耗,入库前的挑括外地运杂费、运输途中的合理损耗,入库前的挑选整理费用等选整理费用等。

为简化核算手续,实际工作中对本为简化核算手续,实际工作中对本应计入采购成本中的市内运杂费用,采购人员的差应计入采购成本中的市内运杂费用,采购人员的差旅费等,不计入材料的采购成本,而是计入

升级会员

升级会员