我国农村信用社的改革和发展PPT资料.ppt

《我国农村信用社的改革和发展PPT资料.ppt》由会员分享,可在线阅读,更多相关《我国农村信用社的改革和发展PPT资料.ppt(41页珍藏版)》请在冰豆网上搜索。

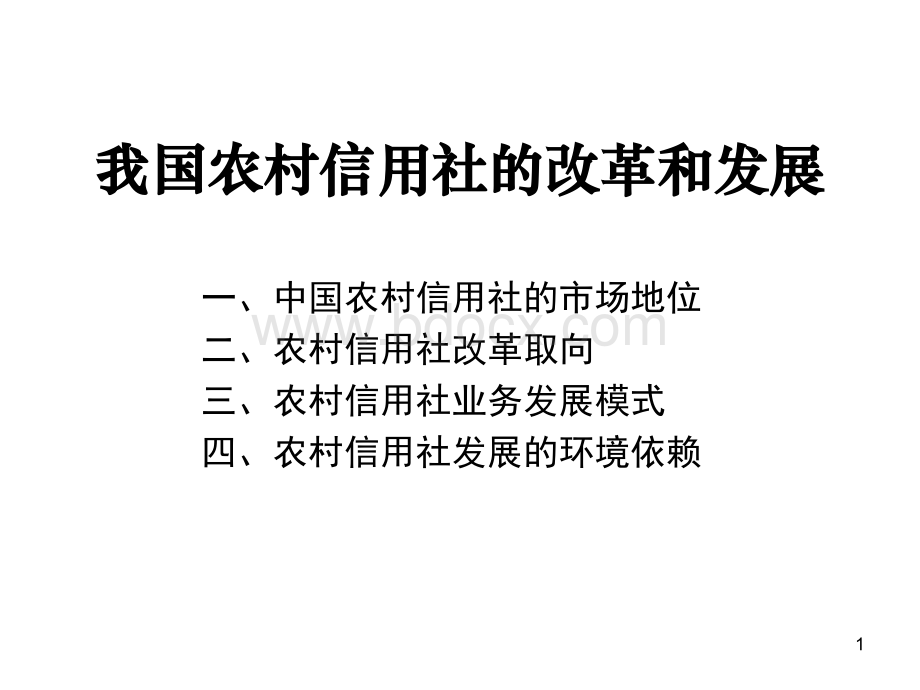

农村信用社从业人员占比图示农村信用社从业人员占比图示农村信用社存贷款市场份额图示农村信用社存贷款市场份额图示344、农业贷款情况:

农业贷款情况:

2003年6月末,余额为6966亿元,占全部金融机构农业贷款总额的83.8%;

2005年6月末,余额达10299亿元,占上升到87.5%;

2007年6月末,余额达13982亿元,占比高达93%。

农村信用社农业贷款余额、比重逐年上升农村信用社农业贷款余额、比重逐年上升4经过五十多年的发展,农村信用社已经成为遍布城乡的重要金融力量5

(二)中国农村金融市场的供给格局

(二)中国农村金融市场的供给格局11、主要构成、主要构成国有商业银行:

中国农业银行政策性银行:

农业发展银行和国家开发银行农村合作金融机构:

包括农村信用社、农村合作银行和农村商业银行新型农村金融机构:

包括村镇银行、贷款公司和农村资金互助社邮政储蓄机构:

民间信贷:

622、占比情况、占比情况当前,农村信贷资金供给主要通过农村信用社、农业银行和农业发展银行三条渠道。

2006年末,我国银行机构涉农贷款为4.5万亿元,其中,农村信用社贷款2.65万亿,农业银行1万亿元,农业发展银行0.87万亿元。

据国家统计局初步测算,到2020年,新农村建设新增资金需求总量为15万亿元左右。

按照过去农村投入资金中财政资金、信贷资金和社会资金的经验比例,即使考虑到公共财政加大对新农村建设投入的情况,新农村建设资金需求中的大部分仍需要由银行业金融机构提供。

7农村信用社支持三农的作用不可低估,服务三农的地位不可取代8(三)农村金融市场未来供给结构(三)农村金融市场未来供给结构11、总体上供给不足,资金外流、总体上供给不足,资金外流据人民银行统计,2004年底,全国金融机构各项贷款余额17.82万亿元,其中:

农业贷款余额9843.11亿元,乡镇企业贷款余额8069.22亿元,两项合计1.79亿元,约占各类金融机构贷款的10%。

而当年农业及乡镇企业增加值占我国GDP总量的比重高达14.6%,农村地区成为金融支持和服务的薄弱环节。

9据中国社科院的一项调查,农村资金的外流速度迅速上升;

从1978年-2000年通过银行机构外流总额从121亿元上升到4639.9元,90年代农村资金的外流速度要远远大于80年代。

据测算,全国仅通过邮政储蓄系统流向城市的资金,到2002年底就达2948亿元,其中仅2002年一年就达583亿元。

2000年末,县及县以下银行业金融机构存款余额32787亿元,贷款余额24355亿元,存差8432亿元。

2005年未,县及县以下银行业金融机构存款余额68953亿元,贷款余额38825亿元,存差高达30128亿元,比2000年增长了2.57倍。

2000-2005年五年间,县及县以下银行机构存款年均增长15.99%,而贷款年均增长仅为9.72%。

1022、未来供给结构、未来供给结构“九渠引水九渠引水”农村信用社继续发挥主渠道作用;

农业银行主要服务县域经济,支持乡镇企业;

农业发展银行扩大业务范围,开办贫困县基础设施和农民种养业贷款;

邮政储蓄银行主要面向农村试办信贷;

鼓励其它商业银行到农村设立机构,发展业务;

支持民间资本到农村投资开办村镇银行等金融机构;

支持外资到农村投资、设立村镇银行和贷款子公司;

发行支农特别国债,引导城市资金下乡,解决不具备市场化经营条件的农村基础资金需求;

发挥直接融资对有效益涉农项目的作用。

11(四)决定供给格局的因素(四)决定供给格局的因素11、国家投入政策、国家投入政策22、农村金融需求的有效性、农村金融需求的有效性33、农村金融生态的有效性、农村金融生态的有效性44、农村信用社自身的发展、农村信用社自身的发展12二、农村信用社改革取向

(一)改革前的状况五大难题

(一)改革前的状况五大难题11、资产质量差、资产质量差2002年末,全国农村信用社不良贷款余额5147亿元,不良贷款率高达37%,远远高于国有商业银行、股份制银行和城市商业银行的比率。

如果包括大量报表未反映的隐性不良贷款,实际不良贷款占比超过50%。

1322、历史包袱重、历史包袱重自1994年至2003年,全国农村信用社连续10年亏损;

2002年亏损58亿元,亏损面33.5%。

2002年末,报表反映的历年亏损挂账高达1308亿元,资不抵债额达3300多亿元,资本充足率为-8.45%,资本净额-1217.2亿元,连金融机构存在的起码条件都不具备。

33、员工素质低、员工素质低以江西为例,改革之初,全省农村信用社有正式员工1.67万人,其中具有本科学历的只有549人,大专学历的人员只有4100人,12059人只有中专以下的学历。

临时工文化水平更低。

同时,还普遍存在员工道德素质低,平均年龄偏高和亲缘化程度高的问题。

改革前江西省农村信用社员工学历结构图示改革前江西省农村信用社员工学历结构图示1444、业务手段落后、业务手段落后最突出的就是缺乏支撑业务进一步发展的信息网络系统。

改革前80%以上的网点,办理业务还是传统手工操作。

缺乏良好的网点形象,也是一大缺陷。

陈旧的网点,严重地影响公众的市场信心,制约了业务发展。

55、管理极其薄弱、管理极其薄弱改革前,农村信用社最大也是最本质的难题是管理基础薄弱。

不仅信贷管理上表现突出,而且在财务管理、干部人事管理、固定资产购建、会计出纳管理、统计管理、薪酬管理等各个方面都大量存在不规范行为。

15长期不规范经营管理,致使相当多的农村信用社已经走到崩溃的边缘,不改不行。

16

(二)改革的目标模式和主要内容

(二)改革的目标模式和主要内容11、管理体制改革、管理体制改革目标模式:

农村信用社管理交由地方政府负责,国家宏观调控、加强监管,省级政府依法管理、落实责任,信用社自我约束、自担风险。

22、法人单位产权改革、法人单位产权改革目标模式:

以法人为单位,改革信用社产权制度,明晰产权关系,完善法人治理结构,使信用社真正成为自主经营、自我约束、自我发展、自担风险的市场主体。

17(三)管理体制改革(三)管理体制改革构建省级管理和服务平台,实际操作中,绝大多数省份都选择了组建省级联社模式,作为省政府履行国务院赋予职责的具体抓手和工作平台,在省级人民政府领导下,具体承担对辖内信用社的管理、指导、协调和服务职能。

11、权力来源、权力来源自律性行业管理职权自律性行业管理职权:

法人联合体为了实现法人单位的共同利益、并经社员代表大会通过的章程,而赋予省联社的行业管理权。

行政性行业管理职权行政性行业管理职权:

省级政府为落实管理责任,保障社会公共利益,确保金融安全,维护社会稳定,而赋予省联社行政性质的行业管理权力。

组织性行业管理职权组织性行业管理职权:

为了有效落实党管金融政策,加强农村信用社系统党的建设,充分发挥党组织在企业发展中的政治核心作用,事实上形成的一种权力和权威。

1822、管理原则、管理原则遵照章程,民主管理:

遵照章程,民主管理:

根据全省农村信用社共同建立的章程,有效行使其赋予省联社的相关职权,切实维护农村信用社的整体利益和法人社权益。

根据授权,依法管理根据授权,依法管理:

省联社在行业管理中必须根据政府授权,进行依法管理。

既要履行好政府授权,在授权范围内管理;

又要落实好自身管理责任,提高农村信用社服务经济、抵御经营风险、维护公共利益的能力。

依照规范,科学管理:

必须依靠一系列规范的管理制度来进行,在此基础上,大胆引入现代金融科学的管理理念、规范和流程,并强有力地实施。

党的建设,相辅相成党的建设,相辅相成:

党的建设必须与业务经营结合起来,决不能搞成“两张皮”。

党组织要强化政治核心作用,把党的建设寓于企业法人治理结构之中,成为企业管理的重要资源。

1933、未来走向、未来走向五种模式五种模式联合服务公司模式联合服务公司模式:

由县信用社自下而上入股组成,实行两级法人体制,省联社不直接从事存贷款金融服务,但为县联社提供结算清算、人员培训、信息咨询等服务;

联合银行模式联合银行模式:

入股方式和法人结构与联合服务公司模式一致,但省联社从事批发性存贷款业务并为县联社提供结算清算服务,县联社主要提供零售金融服务;

统一法人模式统一法人模式:

省联社和县联社融为一体,成为统一的法人银行如农村商业银行或农村合作银行;

金融持股公司模式:

由合格的发起人成立省级金融控股公司,参股县联社,并提供融资、清算等专业性服务;

维持现有省联社模式维持现有省联社模式:

省联社和县联社两级法人体制,相互之间有服务关系,无股权关系。

2044、利弊分析、利弊分析五种模式利弊服务公司模式服务公司模式杜绝了省联社可能对基层法人经营管理的干预基层法人迫切需要的自律性管理和公共服务无法提供;

系统归属感、认同感弱化;

法人单位各自为政,历史上管理混乱局面的可能重现。

联合银行模式联合银行模式改革成本较小;

提升无形资产;

增强省级机构服务能力可能形成与基层法人在经营上的业务竞争统一法人模式统一法人模式管理更加直接、有力有利于推进规范化牺牲社区性弱化为农服务控股公司模式控股公司模式建立资本纽带理顺管理关系股东利益冲突社区性丧失为农服务弱化省级联社模式省级联社模式改革成本和阻力小有利于稳定行业管理的合理性受到质疑21(四)产权制度改革(四)产权制度改革11、两种公司制度、两种公司制度投资者取向的公司制企业投资者取向的公司制企业:

投资者投资于企业,作为企业的股东,追求投资的回报。

合作制企业合作制企业。

组织企业的各个成员,包括投资人,不是简单地追求投资的回报,而可能是为了享受企业提供的服务。

两种公司制度是适应于不同市场需求的不同组织分工,不提示着组织形态的高级与初级之分,两类公司的共同点都是有限责任公司22两类公司的区别两类公司的区别合作制企业投资者取向的公司制企业联合的主体联合的主体劳动者联合,资本处于从属地位资本的联合,资本处于主导地位经营目的经营目的为社员服务,满足社员利益追求投资回报,实现利润最大化管理方式管理方式一人一票,民主管理按股授权,大股东有更多发言权分配方式分配方式资本积累按股分红股份流动性股份流动性可退股,一般不转让可随时买卖转让2322、产权改革的两种取向、产权改革的两种取向合作制的企业合作制的企业或投资者取向的公司投资者取向的公司。

无论哪种取向,都充满了大量复杂的难点。

两种取向产权改革的难点回到合作制企业改造为投资者取向的公司改造社员,使之成为关心农村信用社发展、获得相应服务、具积极参与信用社管理的成员。

清产核资,明晰原有产权,同时进行财务重组,引入新的投资者改造客户,信用合作社的客户主要应该是社员。

改造整个股东群体,有效监督信用社的经营管理改革管理机制,做到一人一票,民主管理;

建立有效的委托代理关系,健全法人治理机制改造相应的产权组织形式,真正实现入社自愿、退社自由化解历史包袱,既不可能由原

升级会员

升级会员