建设项目财务评价PPT格式课件下载.ppt

《建设项目财务评价PPT格式课件下载.ppt》由会员分享,可在线阅读,更多相关《建设项目财务评价PPT格式课件下载.ppt(31页珍藏版)》请在冰豆网上搜索。

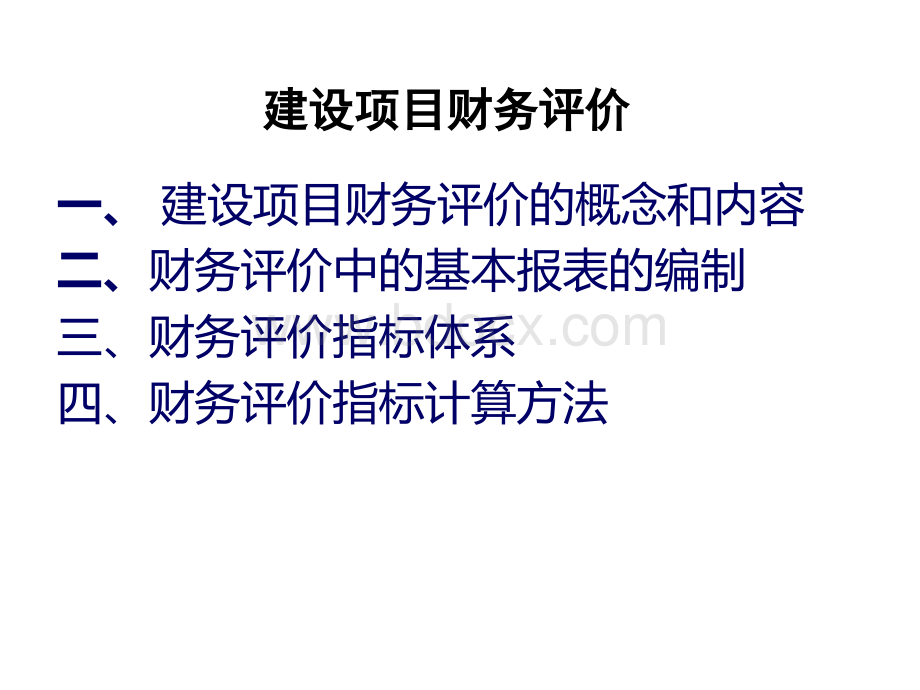

万元序号序号项目项目合计合计计算期计算期123n1现金流入现金流入1.1营业收入营业收入1.2补贴收入补贴收入1.3回收固定资产余值回收固定资产余值1.4回收流动资金回收流动资金2现金流出现金流出2.1建设投资建设投资2.2流动资金流动资金2.3经营成本经营成本2.4营业税金及附加营业税金及附加2.5维持营运投资维持营运投资3所得税前净现金流量(所得税前净现金流量(1-2)4累计所得税前净现金流量累计所得税前净现金流量5调整所得税调整所得税6所得税后净现金流量(所得税后净现金流量(3-5)8累计所得税后净现金流量累计所得税后净现金流量

(1)现金流入CI(Cashinflow)现金流入由产品销售(营业)收入、回收固定资产余值和回收流动资金等三项内容构成产品销售收入是项目建成后对外销售产品或提供劳务所取得的收入。

在计算时,一般是假定生产出来的产品全部售出;

也就是销售量等于生产量,其计算公式为:

销售收入=销售量*销售单价=生产量*销售单价回收固定资产余值和流动资金均在计算期的最后一年一次收回固定资产余值回收额应按题目中给的固定资产折旧方法计算流动资金回收额为项目的全部流动资金

(2)现金流出CO(Cashoutflow)现金流出由固定资产投资、流动资产投资、经营成本、销售税金及附加、所得税等五部分内容构成.经营成本是指总成本费用中扣除折旧费、摊销费、维简费和贷款利息以后的余额。

其计算公式为经营成本=总成本费用折旧费摊销费贷款利息(3)净现金流量NCF(netcashflux)项目计算期各年的净现金流量为各年现金流入量减去对应年份现金流出量而计算的累计净现金流量,即本年及以前各年净现金流量之和NCF=CI-CO(4)项目计算期的年序规定现金流量表的年序规定为1,2,n,采用这种年序表示为建设开始年计为计算期的第一年,年序为l,以此类推。

当项目建设期以前所发生的费用占总费用的比例不大时,为简化计算,这部分费用可列入年序13、自有资金的现金流量表的编制自有资金现金流量表是站在项目投资主体的角度考察项目的现金流入和流出情况,它与全部投资现金流量表的共同点与区别有两点

(1)现金流入各项与全部投资现金流量表相同

(2)现金流出项目中,首先是对投资只计算自有资金,其次增加了两个栏目:

借款本金偿还和借款利息支出。

其中借款本金偿还又包括两部分,一部分是借款还本付息计算表中本年还本额,另一部分是流动资金借款本金偿还,一般发生在计算期的最后一年

(二)损益表损益表反映项目计算期内各年的利润总额、所得税及税后利润的分配情况。

(三)、资金来源与运用表反映项目计算期内各年的资金盈余短缺情况,用于选择资金筹措方案,制定适宜的借款及偿还计划,并为编制资产负债表提供依据。

(四)、资产负债表反映项目计算期内各年末资产、负债和所有者权益的增减变化及对应关系,用于考察项目资产、负债、所有者权益的结构是否合理,进行清偿能力分析(五)、财务外汇平衡表的编制适用于有外汇收支的项目,用于反映项目计算期内各年外汇余缺程度,进行外汇平衡分析三、财务评价指标体系

(一)根据是否考虑资金时间价值分类静态评价指标投资回收期、借款偿还期、投资利润率、投资利税率、资本金利润率、财务比率(资产负债率、流动比率、速动比率)动态评价指标投资回收期、财务净现值、财务内部收益率三、财务评价指标体系

(二)根据指标的性质分类时间性指标投资回收期、借款偿还期价值型指标财务净现值比率性指标财务内部收益率、投资利润率、投资利税率、资本金利润率、资产负债率、流动比率、速动比率第五节第五节建设项目的财务评价建设项目的财务评价财务评价的内容、基本财务报表与评价指标的对应关系财务评价的内容、基本财务报表与评价指标的对应关系评价内容基本报表静态指标动态指标盈利能力分析全部投资现金流量表全部投资回收期项目财务内部收益率财务净现值自有资金现金流量表-财务内部收益率财务净现值损益和利润分配表投资利润率投资利税率资本金利润率-清偿能力分析资金来源与运用表借款偿还计划表借款偿还期偿债备付率利息备付率-评价内容基本报表静态指标动态指标外汇平衡分析财务外汇平衡表不确定性分析盈亏平衡分析敏感性分析概率分析平衡点生产能力利用率、平衡点产量财务内部收益率财务净现值四、财务评价指标计算方法11、财务盈利能力分析的指标计算与评价、财务盈利能力分析的指标计算与评价(11)财务净现值()财务净现值(FNPVFNPV)(22)财务内部收益率()财务内部收益率(FIRRFIRR)(33)投资回收期)投资回收期(44)投资收益率投资收益率22、项目清偿能力分析的指标与评价、项目清偿能力分析的指标与评价(11)、固定资产国内借款偿还期)、固定资产国内借款偿还期(22)、财务比率)、财务比率11、财务盈利能力评价、财务盈利能力评价

(1)财务净现值(FNPV)指把项目计算期内各年的财务净现金流量,按照一个给定的标准折现率(基准收益率)折算到建设期初(项目计算期第一年年初)的现值之和。

财务净现值是考察项目在其计算期内盈利能力的主要动态评价指标。

其表达式为:

FNPV净现值;

n项目计算期;

ic标准折现率。

财务净现值表示建设项目的收益水平超过基准收益的额外收益。

该指标在用于投资方案的经济评价时,财务净现值大于等于零,项目可行;

多方案比选时净现值越大的方案越优。

11、财务盈利能力评价、财务盈利能力评价

(2)财务内部收益率(FIRR)财务内部收益率是指项目在整个计算期内各年财务净现金流量的现值之和等于零时的折现率,也就是使项目的财务净现值等于零时的折现率。

财务内部收益率是反映项目实际收益率的一个动态指标,该指标越大越好。

一般情况下,财务内部收益率大于等于基准收益率时,项目可行。

11、财务盈利能力评价、财务盈利能力评价(3)投资回收期投资回收期按照是否考虑资金时间价值可以分为静态投资回收期和动态投资回收期。

11、财务盈利能力评价财务盈利能力评价(3)投资回收期1)静态投资回收期静态投资回收期是指以项目每年的净收益回收项目全部投资所需要的时间,是考察项目财务上投资回收能力的重要指标。

这里所说的全部投资既包括固定资产投资,又包括流动资金投资。

项目每年的净收益是指税后利润加折旧。

Pt静态投资回收期当静态投资回收期小于等于基准投资回收期时,项目可行。

2022/11/727投资回收期短,表明投资回收快,抗风险能力强。

对于某些风险较大的项目特别需要计算投资回收期指标。

我国的评价方法只规定计算静态投资回收期,不计算动态投资回收期。

例:

某公司目前有两个项目可供选择,现金流量表如表所示。

若该公司要求投入资金必须在3年内收回,应该选择哪个项目?

年份年份1234项目项目A-6000320028001200项目项目B-40002000960240011、财务盈利能力评价财务盈利能力评价(3)投资回收期2)动态投资回收期动态投资回收期是指在考虑了资金时间价值的情况下,以项目每年的净收益回收项目全部投资所需要的时间。

这个指标主要是为了克服静态投资回收期指标没有考虑资金时间价值的缺点而提出的。

Pt动态投资回收期。

动态投资回收期是在考虑了项目合理收益的基础上收回投资的时间,只要在项目寿命期结束之前能够收回投资,就表示项目已经获得了合理的收益。

因此,只要动态投资回收期不大于项目寿命期,项目就可行。

11、财务盈利能力评价财务盈利能力评价(4)投资收益率投资收益率是指在项目达到设计能力后,其每年的净收益与项目全部投资的比率,是考察项目单位投资盈利能力的静态指标。

在采用投资收益率对项目进行经济评价时,投资收益率不小于投资收益率不小于行业平均的投资收益率(或投资者要求的最低收益率),项目即行业平均的投资收益率(或投资者要求的最低收益率),项目即可行可行。

投资收益率指标由于计算口径不同,又可分为投资利润率、投资利税率、资本金利润率等指标。

投资收益率=22、项目清偿能力分析的指标与评价、项目清偿能力分析的指标与评价

(1)、固定资产国内借款偿还期(项目还贷能力)22、项目清偿能力分析的指标与评价、项目清偿能力分析的指标与评价2)、财务比率

(1)资产负债率(反映企业总体偿债能力)资产负债率=负债总额资产总额

(2)流动比率(反映项目各年偿付流动负债的能力)流动比率=流动资产总额流动负债总额(3)速动比率(反映项目快速偿付流动负债的能力)

升级会员

升级会员