CRIC-合肥瑶海万达广场项目市场研究及产品定位20140613(沈政)PPT资料.pptx

《CRIC-合肥瑶海万达广场项目市场研究及产品定位20140613(沈政)PPT资料.pptx》由会员分享,可在线阅读,更多相关《CRIC-合肥瑶海万达广场项目市场研究及产品定位20140613(沈政)PPT资料.pptx(19页珍藏版)》请在冰豆网上搜索。

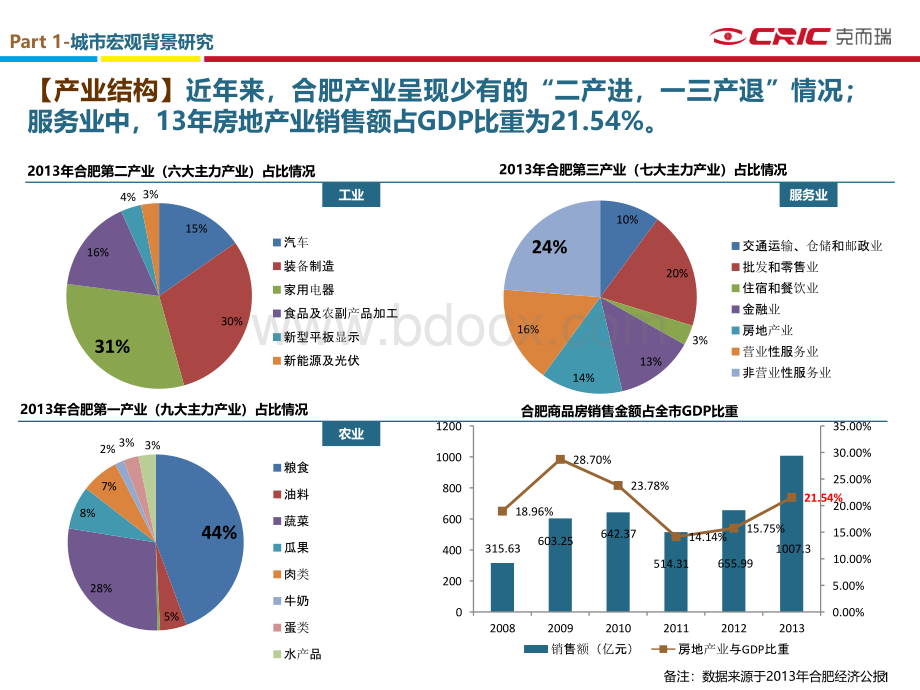

Part1-城市宏观背景研究10%20%3%13%14%16%24%交通运输、仓储和邮政业批发和零售业住宿和餐饮业金融业房地产业营业性服务业非营业性服务业15%30%31%16%4%3%汽车装备制造家用电器食品及农副产品加工新型平板显示新能源及光伏2013年合肥第二产业(六大主力产业)占比情况2013年合肥第三产业(七大主力产业)占比情况工业服务业备注:

数据来源于2013年合肥经济公报农业2013年合肥第一产业(九大主力产业)占比情况合肥商品房销售金额占全市GDP比重44%5%28%8%7%2%3%3%粮食油料蔬菜瓜果肉类牛奶蛋类水产品2008200920102011201220130200400600800100012000.00%5.00%10.00%15.00%20.00%25.00%30.00%35.00%315.63603.25642.37514.31655.991007.318.96%28.70%23.78%14.14%15.75%21.54%销售额(亿元)房地产业与GDP比重1【人口结构】2013年年末全市常住人口761.5万人。

年末全市户籍人口711.5万人,比上年增加1万人,其中市区户籍人口222.8万人。

其中瑶海区人口73万人,占全市总人口11.05%。

瑶海区人口增长率略高于城市人口增长率。

合肥历年户籍人口及增长速度情况备注:

2011年的人口大幅度增长主要源于巢湖市市区及庐江县的并入Part1-城市宏观背景研究20082009201020112012201302004006008000.00%20.00%40.00%60.00%710.5711.5户籍人口(万人)增长率22008-2013年瑶海区人口增长走势2008200920102011201220130204060800.00%5.00%10.00%15.00%20.00%4552576269737.90%15%9.60%8.70%11.30%5.80%常住人口(万人)增长率2013年合肥各区域人口占比情况数据来源:

合肥市政府网站1.80%3.07%9.22%12.37%13.00%11.05%9.53%13.04%13.67%3.87%7.34%2.04%高新区新站区庐阳区包河区肥西县瑶海区长丰县肥东县蜀山区注:

蜀山含政务区,包河含滨湖区20082009201020112012201302004006008000.00%10.00%20.00%30.00%40.00%720.5761.51.10%1.20%3.50%35.32%2.70%5.70%常住人口(万人)增长率合肥历年常住人口及增长速度情况010002000300040005000201320122011201020092008247.212583.751841.95第一产业第二产业第三产业【经济水平】2013年GDP4672亿元,增长率为12.22%;

自2012年以来合肥GDP增速逐渐放缓,经济拉动三驾马车走势良好。

Part1-城市宏观背景研究合肥市历年GDP总量及走势请况合肥市历年三产结构及走势情况20082009201020112012201305001000150020002500300035004000450050000.00%5.00%10.00%15.00%20.00%25.00%30.00%35.00%40.00%41644672.9117.20%26.25%28.53%34.61%14.50%12.22%生产总值(亿元)增长率3备注:

数据来源于2013年合肥统计公报单位:

亿元2008200920102011201220130200400600800100012000.00%20.00%40.00%60.00%80.00%100.00%-20.00%-40.00%1007.84828.06商品房销售金额(亿元)商品住宅销售金额(亿元)商品房增长率商品住宅增长率合肥历年来固定资产与房产投资额情况【施竣工比】受合肥大建设影响,近年来房地产开发投资额逐年增加;

13年各项指标同比12年均较大幅度上涨。

合肥历年来房地产施工面积与竣工面积情况合肥历年来商品房与商品住宅销售金额情况合肥历年来商品房与商品住宅销售面积情况Part1-城市宏观背景研究42008200920102011201220130500100015002000250030003500400045005000183924683067337740014707.995656708198809141105.81固定资产投资额(亿元)房地产开发投资额(亿元)200820092010201120122013010002000300040005000600070004020475153395700607266525606017958939211435.33房地产施工面积(万方)房地产竣工面积(万方)2008200920102011201220130200400600800100012001400160018000.00%20.00%40.00%60.00%80.00%100.00%-20.00%-40.00%-60.00%1567.41124.9.商品房销售面积(万方)商品住宅销售面积(万方)商品房增长率商品住宅增长率5【区域布局】合肥住宅市场可划分为九个区,分别为蜀山区、庐阳区、包河区、新站区、政务区、高新区、滨湖区、瑶海区和经开区,本案位于瑶海区。

区域区域价值庐阳区四大主城区之一城市政治,经济中心,拥有完善的生活娱乐配套、区域热度较高蜀山区四大主城区之一城市政治,经济中心,拥有完善的生活娱乐配套、区域热度较高瑶海区四大主城区之一城市工业聚集地,拥有强劲的产业支撑但污染严重,普通住宅价格较低包河区四大主城区之一,随着高铁南站建成开通,加速人口导入及周边配套的建设,区域热度较高新站区离合肥政治经济中心较近,具有较强的区位优势,以第三产业集中的商贸区为特色。

区域竞争激烈政务区城市主力发展区域,行政中心及办公商务中心、配套齐全、合肥房价标杆地滨湖区大湖名城、城市新中心,新城规划的推动下,近年来板块发展迅速,知名开发商不断入驻,在售项目较多,未来竞争激烈高新区国家级动漫产业基地、国家软件及服务外包基地、是安徽省最大的高新技术产业化基地、区域房价正处于蓬勃发展期经开区城市产业聚集地,拥有强劲的产业支撑,离市区较远、配套差,区域房价较低本案政务区包河区滨湖区瑶海区新站区庐阳区蜀山区高新区经开区Part3-城市房地产发展研究56区域特征分析包河区政务区滨湖区瑶海区庐阳区蜀山区高新区经开区新站区区域特征城市中心配套完善、二环内住宅价格较高商务办公区房地产热点板块、房价标杆地、土地稀缺城市拓展区域教育交通资源倾斜人流不足、未来超级大盘多,价格攀升较快二环外老工业区、环境较差、住宅品质不高、合肥价格洼地主城区配套成熟住宅品质较高主城区配套成熟住宅品质较高新兴产业技术开发区、离市区较远,房价较低产业聚集区、离市区较远,配套不足、房价较低离合肥政治经济中心较近、区位优势明显住宅品质中低端高端中端中低端中高端中高端中低端中低端中低端价格6800-11000元/9000-13000元/7500-9500元/6600-8500元/8000-11000元/6800-11000元/6500-7500元/6500-8200元/6500-10000元/客户市区私营业主、周边乡镇客户、白领、公务员市区私营业主、公务员、企业高管、白领等市区外溢客户、公务员、周边乡镇客户、回乡置业客户等市区外溢客户、肥东客户,来肥务工者、公务员、白领市区客户、公务员、企业高管、白领市区客户、公务员、企业高管、白领市区外溢客户、肥西、六安客户、企业管理层、白领市区外溢客户、肥西客户市区客户、长丰客户代表项目绿地中心华润凯旋门万科蓝山、保利五月花、中海中央公馆万达文旅城恒大中央公馆、保利东郡、信地城市广场万科森林城华润橡树湾万科金域华府大富山庄祥源城融科城禹州华侨城信地城市广场Part3-城市房地产发展研究6【产品结构】近三年来合肥商品住宅成交主力为二房、三房,其中三房成交占比呈现上升趋势。

随着生活水平的提高,置业观念发生微变,改善型产品需求有所上扬。

Part3-住宅市场研究一房二房三房四房复式别墅其它01002003004000.000.300.600.9072.3250.8295.763.579.3918.670.5838.83179.82210.0448.177.278.70.050.720.710.7611供应面积11成交面积11供求比一房二房三房四房复式别墅其它01002003004005000.000.300.600.901.201.5066.26248.49430.1536.138.2719.251.4565.04274.35396.1947.599.714.731.41.100.921.3212供应面积12成交面积12供求比7.88%40.13%42.61%6.12%1.48%1.77%0.01%一房二房三房四房复式别墅其它6.39%34.34%49.17%8.13%1.22%0.59%0.18%一房二房三房四房复式别墅其它11年成交占比12年成交占比2011-2013年商品住宅房型供求情况2011-2013年商品住宅成交占比情况单位:

万方一房二房三房四房复式别墅其他0.00200.00400.00600.00800.000.001.002.003.004.0027.92271.13620.3958.463.3214.870.0062.06305.99668.5762.9410.4713.950.000.890.930.9313供应面积13成交面积供求比5.52%27.22%59.48%5.60%0.93%1.24%0.00%一房二房三房四房复式别墅其他13年成交占比7数据来源:

CRIC201480以下80-9090-100100-110110-120120-130130-140140以上0.0050.00100.00150.00200.00250.00300.000.000.200.400.600.801.001.201.40供应面积成交面积供求比60以下60-7070-8080-9090-100100以上0.0050.00100.00150.00200.00250.000.000.200.400.600.801.001.20供应面积成交面积供求比【2013年户型面积段】二房:

成交主力面积段分别为80-90三房:

成交主力面积段分别为90-100四房:

成交主力面积段分别为135-1452013年合肥商品住宅各房型|面积段供求情况单位:

万方Part3-住宅市场研究100100-110110-115115-120120-125125-130130-135135-140140-145145-150150-155155-160160-170170048120.000.501.001.502.00供应面积(万方)成交面积(万方)供求比一房二房三房四房30以下30-4040-5050-6060-7070以上01020300.000.200.400.600.80供应面积(万方)成交面积(万方)供求比8数据来源:

CRIC2014100以下100-110110-120120-130130-140140-150150-160160-170170以上0.002.004.006.008.0010.0012.000.001.002.003.004.005.00供应面积成交面积供求比80以下80-9090-100100-110110-120120-130130-140140以上0.0010.0020.0030.0040.0050.0060.0070.0080.0090.000.000.501.001.502.002.503.00供应面积成交面积供求比60以下

升级会员

升级会员