项目经济评价方法与参数(经典版本)Word文件下载.doc

《项目经济评价方法与参数(经典版本)Word文件下载.doc》由会员分享,可在线阅读,更多相关《项目经济评价方法与参数(经典版本)Word文件下载.doc(12页珍藏版)》请在冰豆网上搜索。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:

存货=外购原材料、燃料+其他材料+在产品+产成品

外购原材料、燃料=年外购原材料、燃料费用/分项周转次数

其他材料=年其他材料费用/其他材料周转次数

在产品=(年外购原材料、燃料动力费用+年工资及福利费

+年修理费+年其他制造费用)/在产品周转次数

产成品=(年经营成本—年营业费用)/产成品周转次数

其他制造费用是指由制造费用中扣除生产单位管理人员工资及福利费、折旧费、修理费后的其余部分。

(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:

应收账款=年经营成本/应收账款周转次数

(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:

预付账款=外购商品或服务年费用金额/预付账款周转次数

(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:

现金=(年工资及福利费+年其他费用)/现金周转次数

年其他费用=制造费用+管理费用+营业费用

—(以上三项费用中所含的工资及福利费、

折旧费、摊销费、修理费)

3.流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

在项目评价中,流动负债的估算可以只考虑应付账款和预收账款两项。

应付账款=外购原材料、燃料动力及其他材料年费用/应付账款周转次数

预收账款=预收的营业收入年金额/预收账款周转次数

二、财务基础数据测算表

1.进行财务效益和费用估算,需要编制下列财务分析辅助报表:

(1)建设投资估算表;

(2)建设期利息估算表;

(3)流动资金估算表;

(4)项目总投资使用计划与资金筹措表;

(5)营业收入、营业税金及附加和增值税估算表;

(6)总成本费用估算表。

若用生产要素法编制总成本费用估算表,还应编制下列基础报表:

1)外购原材料费估算表;

2)外购燃料和动力费估算表;

3)固定资产折旧费估算表;

4)无形资产和其他资产摊销估算表;

5)工资及福利费估算表。

建设投资

估算表

建设期利息估算表

流动资金估算表

项目总投资使用计划及资金筹措表

营业收入、营业税金及附加和增值税估算表

总成本费用估算表

外购原材料费估算表

外购燃料和动力费估算表

固定资产折旧费估算表

无形资产和其他资产摊销估算表

工资及福利费估算表

利润与利润分配表

借款还本

付息计划表

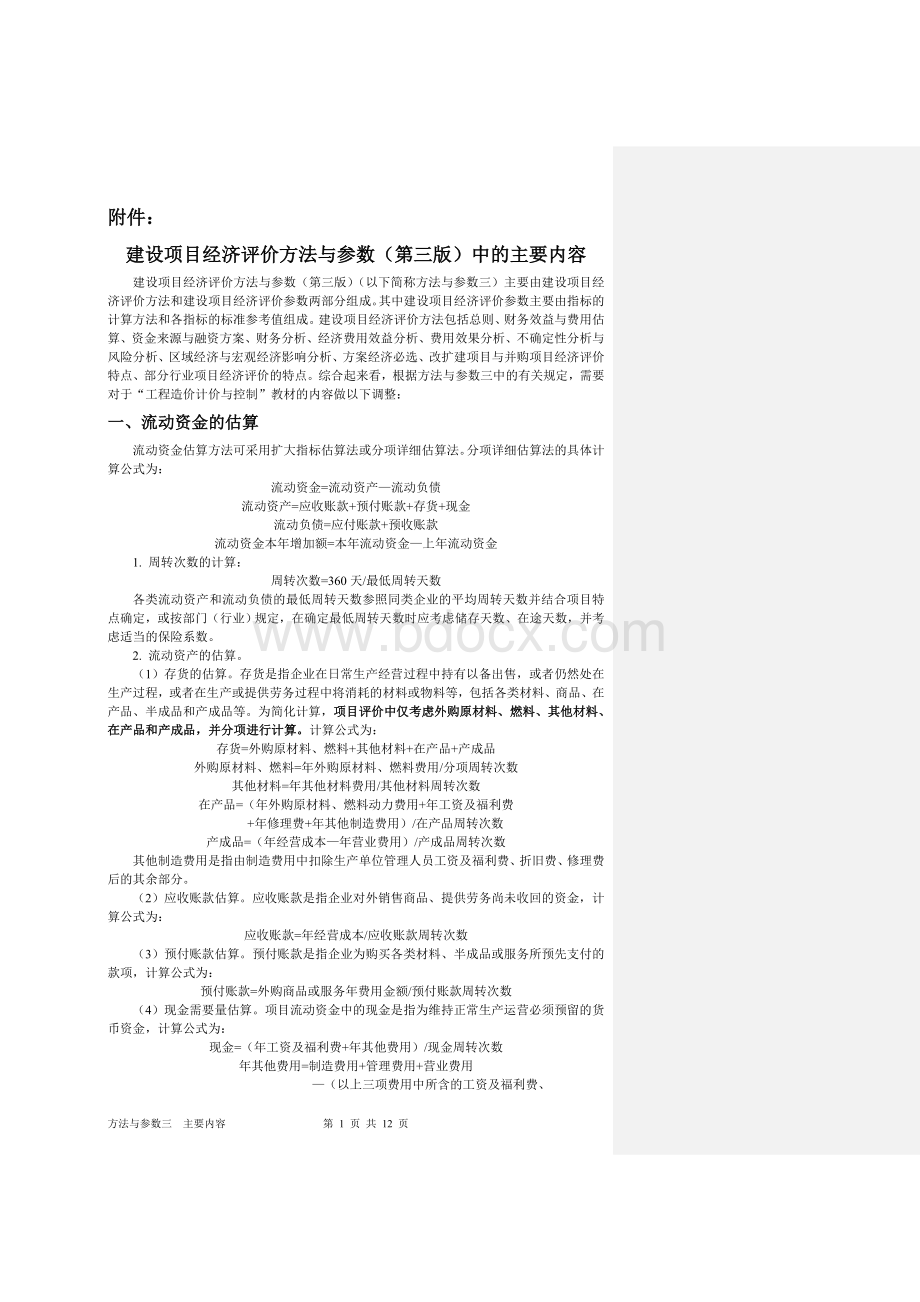

图1财务基础数据测算表关系图

2.财务基础数据测算表之间的相互关系。

各财务基础数据测算表之间的关系可如图1所示*注:

借款还本付息计划表和利润与利润分配表不是财务基础数据测算表,如此绘制只是为了保持该图的完整性

:

三、生产成本费用估算

1.总成本费用估算。

总成本费用系指在运营期内为生产产品提供服务所发生的全部费用。

等于经营成本与折旧费、摊销费和财务费用之和。

总成本费用可按下列方法估算:

(1)生产成本加期间费用估算法:

总成本费用=生产成本+期间费用

生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用

期间费用=管理费用+营业费用+财务费用

1)制造费用指企业为生产产品和提供劳务而发生的各项间接费用,包括生产单位管理人员工资和福利费、折旧费、修理费(生产单位和管理用房屋、建筑物、设备)、办公费、水电费、机物料消耗、劳动保护费,季节性和修理期间的停工损失等。

但不包括企业行政管理部门为组织和管理生产经营活动而发生的管理费用。

项目评价中的制造费用系指项目包含的各分厂或车间的总制造费用,为了简化计算常将制造费用归类为管理人员工资及福利费、折旧费、修理费和其他制造费用几部分。

2)管理费用是指企业为管理和组织生产经营活动所发生的各项费用,包括公司经费、工会经费、职工教育经费、劳动保险费、待业保险费、董事会费、咨询费、聘请中介机构费、诉讼费、业务招待费、排污费、房产税、车船使用税、土地使用税、印花税、矿产资源补偿费、技术转让费、研究与开发费、无形资产与其他资产摊销、职工教育经费、计提的坏账准备和存货跌价准备等。

为了简化计算,项目评价中可将管理费用归类为管理人员工资及福利费、折旧费、无形资产和其他资产摊销、修理费和其他管理费用几部分。

3)营业费用是指企业在销售商品过程中发生的各项费用以及专设销售机构的各项经费,包括应由企业负担的运输费、装卸费、包装费、保险费、广告费、展览费以及专设销售机构人员工资及福利费、类似工程性质的费用、业务费等经营费用。

为了简化计算,项目评价中将营业费用归为销售人员工资及福利费、折旧费、修理费和其他营业费用几部分。

按照生产成本加期间费用法估算的总成本费用,编制如表1所示的总成本费用估算表。

表1总成本费用估算表(生产成本加期间费用法)

人民币单位:

万元

序号

项目

合计

计算期

1

2

3

4

…

n

生产成本

1.1

直接材料费

1.2

直接燃料及动力费

1.3

直接工资及福利费

1.4

制造费用

1.4.1

折旧费

1.4.2

修理费

1.4.3

其他制造费

管理费用

2.1

无形资产摊销

2.2

其他资产摊销

2.3

其他管理费用

财务费用

3.1

利息支出

3.1.1

长期借款利息

续表1

3.1.2

流动资金借款利息

3.1.3

短期借款利息

营业费用

5

总成本费用合计

(1+2+3+4)

5.1

其中:

可变成本

5.2

固定成本

6

经营成本

(5-1.4.1-2.1-2.2-3.1)

注:

1.本表适用于新设法人项目与既有法人项目的“有项目”、“无项目”和增量总成本费用的估算。

2.生产成本中的折旧费、修理费指生产性设施的固定资产折旧费和修理费。

3.生产成本中的工资和福利费指生产性人员工资和福利费。

车间或分厂管理人员工资和福利费可在制造费用中单独列项或含在其他制造费中。

4.本表其他管理费用中含管理设施的折旧费、修理费以及管理人员的工资和福利费。

(2)生产要素估算法:

总成本费用=外购原材料、燃料和动力费+工资及福利费+折旧费

+摊销费+修理费+财务费用(利息支出)+其他费用

其中其他费用包括其他制造费用、其他管理费用和其他营业费用这三项费用。

其他管理费用是指由管理费用中扣除工资及福利费、折旧费、摊销费、修理费后的其余部分。

其他营业费用是指由营业费用中扣除工资及福利费、折旧费、修理费后的其余部分。

按照生产要素法估算的总成本费用,编制如表2所示的总成本费用估算表。

表2总成本费用估算表(生产要素法)

外购原材料费

外购燃料及动力费

工资及福利费

其他费用

经营成本(1+2+3+4+5)

7

8

摊销费

9

10

总成本费用合计(6+7+8+9)

本表适用于新设法人项目与既有法人项目的“有项目”、“无项目”和增量成本费用的估算。

2.经营成本估算。

经营成本是项目经济评价中所使用的特定概念,作为项目运营期的主要现金流出,其构成和估算可用下列方法表达:

经营成本=外购原材料、燃料动力费+工资及福利费+修理费+其他费用

或经营成本=总成本费用-折旧费-无形资产、其他资产摊销费-利息支出

3.固定成本和可变成本估算。

总成本费用可分解为固定成本和可变成本。

固定成本一般包括折旧费、摊销费、修理费、工资及福利费(计件工资除外)和其他费用等,通常把运营期发生的全部利息也作为固定成本。

可变成本主要包括外购原材料、燃料及动力费和计件工资等。

有些成本费用属于半固定半可变成本,必要时可进一步分解为固定成本和可变成本。

项目评价中可根据行业特点进行简化处理。

四、财务分析报表

财务分析可分为融资前分析和融资后分析,一般宜先进行融资前分析,在融资前分析结论满足要求的情况下,初步设定融资方案,再进行融资后分析。

1.融资前分析。

融资前分析排除了融资方案变化的影响,从项目投资总获利能力的角度,考察项目方案设计的合理性。

融资前分析应以动态分析(折现现金流量)为主,静态分析(非折现现金流量分析)为辅。

融资前动态分析应以营业收入、建设投资、经营成本和流动资金的估算为基础,考察整个计算期内现金流入和现金流出,编制项目投资现金流量表,利用资金时间价值的原理进行折现,计算项目投资内部收益率和净现值等指标。

项目投资现金流量表如表3所示。

表3项目投资现金流量表

升级会员

升级会员