一元线性回归方程PPT_精品文档PPT课件下载推荐.ppt

《一元线性回归方程PPT_精品文档PPT课件下载推荐.ppt》由会员分享,可在线阅读,更多相关《一元线性回归方程PPT_精品文档PPT课件下载推荐.ppt(28页珍藏版)》请在冰豆网上搜索。

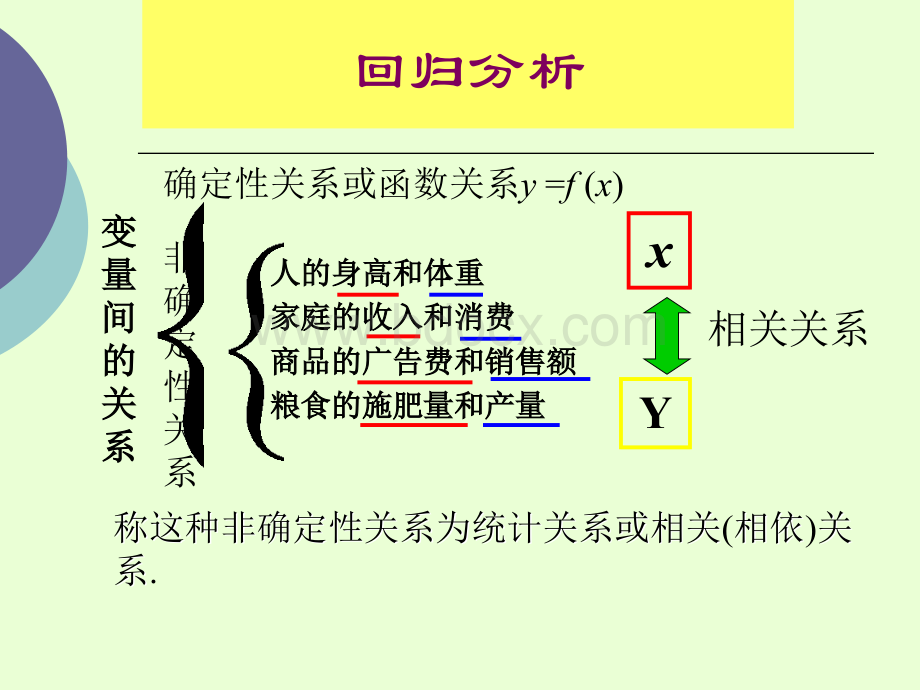

I随机误差项;

随机误差项;

0,1回归系数回归系数随机变量随机变量i包含:

包含:

回归模型中省略的变量回归模型中省略的变量;

确定数学模型的误差;

测量误差测量误差一、一元线性回归模型一、一元线性回归模型XY8010012014016018020022024026055657980102110120135137150607084931071151361371451526574909511012014014015517570809410311613014415216517875859810811813514515717518088113125140160189185115162191户数户数5657665765总支出总支出32546244570767875068510439661211假设调查了某社区所有居民,他们的人均可支假设调查了某社区所有居民,他们的人均可支配收入和消费支出数据如下:

配收入和消费支出数据如下:

YX5510012014016080描出散点图发现:

随着收入的增加,消费描出散点图发现:

随着收入的增加,消费“平均地说平均地说”也在增加,且也在增加,且Y的条件均值均落在一根正斜率的直线上。

这条直线称为的条件均值均落在一根正斜率的直线上。

这条直线称为总体回归线总体回归线。

二、随机误差项二、随机误差项ii的假定条件的假定条件为了估计总体回归模型中的参数,需对随机误差项作出如下假定:

为了估计总体回归模型中的参数,需对随机误差项作出如下假定:

假定假定1:

零期望假定零期望假定:

E(i)=0。

假定假定2:

同方差性假定同方差性假定:

Var(i)=2。

假定假定4:

i服从正态分布服从正态分布,即即iN(0,2)。

假定假定3:

无序列相关假定无序列相关假定:

Cov(i,j)=0,(ij)。

前前三个条件称为三个条件称为G-M条件条件1.21.2一元线性回归模型的参数估计一元线性回归模型的参数估计普通最小二乘法(普通最小二乘法(OrdinaryLeastSquaresOrdinaryLeastSquares)OLSOLS回归直线的性质回归直线的性质OLSEOLSE的性质的性质一、普通最小二乘法一、普通最小二乘法对于所研究的问题,通常真实的回归直线对于所研究的问题,通常真实的回归直线E(Yi|Xi)=0+1Xi是观是观测不到的。

可以通过收集样本来对真实的回归直线做出估计。

测不到的。

经验回归直线:

为为Yi的估计值(拟合值);

的估计值(拟合值);

为为0,1的估计值;

的估计值;

如果观测值到这条直线的纵向距离(真实值与估计值的偏差)用如果观测值到这条直线的纵向距离(真实值与估计值的偏差)用ei表示(称为残差),则表示(称为残差),则经验回归模型经验回归模型为:

为:

(ei为为i的估计值)的估计值)注意:

分清注意:

分清4个式子的关系个式子的关系(4)经验(估计的)回归直线:

)经验(估计的)回归直线:

(1)理论(真实的)回归模型:

)理论(真实的)回归模型:

(3)经验(估计的)回归模型:

)经验(估计的)回归模型:

(2)理论(真实的)回归直线:

)理论(真实的)回归直线:

对于参数的估计采用最小二乘估计法、最小二乘法的原则是以对于参数的估计采用最小二乘估计法、最小二乘法的原则是以“残差平方和最小残差平方和最小”确定直线位置(即估计参数)。

(确定直线位置(即估计参数)。

(Q为残差平方和)为残差平方和)Q=则通过则通过Q最小确定这条直线,即确定最小确定这条直线,即确定,以,以为变量,为变量,把它们看作是把它们看作是Q的函数,就变成了一个求极值的问题,可以通过求的函数,就变成了一个求极值的问题,可以通过求导数得到。

导数得到。

求求QQ对对两个待估参数两个待估参数的偏导数:

的偏导数:

=0=0正规方程组正规方程组即即根据以上两个偏导方程得以下正规方程正规方程(Normalequation):

若记则二、二、OLS回归直线的性质回归直线的性质

(1)估计的回归直线)估计的回归直线过点过点.(3)Yi的拟合值的平均数等于其样本观测值的平均数的拟合值的平均数等于其样本观测值的平均数.=

(2)统计性质统计性质l线性线性l无偏性无偏性l有效性有效性22的估计的估计三、三、OLSE回归直线的性质回归直线的性质11、线性、线性这里指里指都是都是Yi的的线性函数。

性函数。

证明:

=令令代入上式,得:

代入上式,得:

同理可同理可证:

0也具有也具有线性特性性特性。

=2、无偏性、无偏性证明:

=类似可证3、有效性、有效性0,1的的OLS估计量的方差比其他线性无偏估计量的方差都小。

估计量的方差比其他线性无偏估计量的方差都小。

总体(随机误差项)真实方差总体(随机误差项)真实方差2的无偏估计量:

的无偏估计量:

三、三、2的估计的估计1.31.3回归方程的显著性检验回归方程的显著性检验一、回归参数的显著性检验(一、回归参数的显著性检验(tt检验检验)首先,提出原假设和备择假设:

首先,提出原假设和备择假设:

H0:

H1:

其次,确定并计算统计量:

如果如果不能拒绝不能拒绝H0:

,认为认为XX对对YY没有显著影响。

没有显著影响。

如果如果拒绝拒绝H0:

,认为认为XX对对YY有显著影响。

有显著影响。

同理同理,可对可对进行显著性检验。

进行显著性检验。

二、回归方程的显著性检验(二、回归方程的显著性检验(FF检验检验)总离差平方和总离差平方和回归平方和回归平方和残差平方和残差平方和SST=SSR+SSESST=SSR+SSEH0:

拒绝域FFFF(1,n-2)三、三、用样本可决系数检验回归方程的拟合优度用样本可决系数检验回归方程的拟合优度R2=R22=0=0时时表明解释变量表明解释变量XX与被解释变量与被解释变量YY之间不存在线性关系;

之间不存在线性关系;

R22=1=1时时表明样本回归线与样本值重合,这种情况极少发生;

表明样本回归线与样本值重合,这种情况极少发生;

一般情况下,一般情况下,R22越接近越接近11表示拟合程度越好,表示拟合程度越好,XX对对YY的解释能力越强。

的解释能力越强。

四四.相关系数检验法相关系数检验法1.提出原假设2.选择统计量3.对给定的显著性水平,查临界值r(n-2),得否定域为|RR|r(n-2);

1.41.4回归系数估计值的置信区间回归系数估计值的置信区间-t/2(n-2)0t/2(n-2)由于:

由于:

由大括号内不等式表示的由大括号内不等式表示的11的的1-的的置信区间为:

置信区间为:

得:

Pt/2(n-2)=1-同理同理,可,并求得可,并求得的置信区间为:

的置信区间为:

1.51.5一元线性回归方程的预测和控制一元线性回归方程的预测和控制点预测点预测Yi区间预测区间预测

(1)单个值单个值Yi的区间预测的区间预测

(2)均值均值E(Yi)的区间预测的区间预测控制控制如果经过检验,样本回归方程的拟合优度好,且回归系数的估计值显如果经过检验,样本回归方程的拟合优度好,且回归系数的估计值显著不为著不为0,则可以用回归方程进行预测和控制。

,则可以用回归方程进行预测和控制。

11、点预测、点预测假设假设X0为解释变量的一个已知点,则带入样本回归方程为解释变量的一个已知点,则带入样本回归方程即可得到即可得到YY00的估计值的估计值:

22、区间预测、区间预测估计值估计值是一个点预测值,它可以是(是一个点预测值,它可以是(11)总体真值)总体真值Y0的预测值;

的预测值;

也可以是(也可以是

(2)总体回归线)总体回归线E(Y0)的预测值。

现在根据的预测值。

现在根据来对来对

(1)()

(2)进行区间预测。

)进行区间预测。

(1)Y0的预测区间的预测区间的的分布是:

分布是:

所以,所以,Y0的预测区间是的预测区间是:

(2)平均值)平均值E(E(Y0)的预测区间的预测区间的的分布是:

所以,所以,E(E(Y0)的预测区间是的预测区间是:

3、控制问题、控制问题是是预测的反问题预测的反问题如何控制如何控制X?

升级会员

升级会员