高级财务管理PPT推荐.ppt

《高级财务管理PPT推荐.ppt》由会员分享,可在线阅读,更多相关《高级财务管理PPT推荐.ppt(64页珍藏版)》请在冰豆网上搜索。

项目是否可取?

决策:

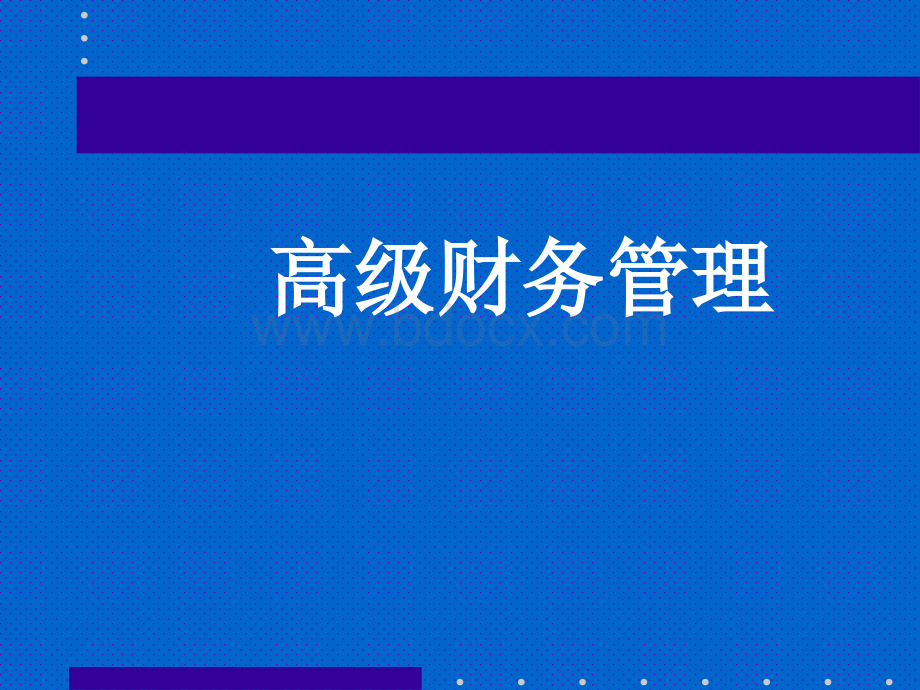

管理项目期间现金流量管理项目期间现金流量案例分析案例分析012345初初始始固固定定资资产产投投资资-8000预预计计销销售售收收入入10000200003000040000经经营营性成性成本本和费和费用(不含折旧)用(不含折旧)-6000-12000-18000-24000折折旧旧(直直线线折旧折旧)-2000-2000-2000-2000息息税税前前收收益益200060001000014000税税40%-800-2400-4000-5600税税后经营性后经营性收收益益1200360060008400折旧折旧2000200020002000现现金金(来来年年销销售售的的10)-1000-1000-1000-10004000存存货货(来来年年销销售售的的20)-2000-2000-2000-200008000当当期期A/R(本本年年销销售售的的60)-6000-12000-18000-24000收收回回上上期期A/R6000120001800024000当当期期应应付付账账款款500偿偿还上期还上期A/P-500期期间间固固定定资资产产投投资资0000固固定定资资产产期期末末残残值值0税税后后增增量量经经营营性性现现金金流流量量-10500-6300-3400-1000840032000*这些数据对决策有何指导意义(累计增量融资曲线)这些数据对决策有何指导意义(累计增量融资曲线)*计算税后增量经营性现金流量计算税后增量经营性现金流量ATIOCFs(After-taxIncrementalOperatingCashFlows)八大原则:

八大原则:

1、税后原则、税后原则2、增量原则、增量原则(IncrementalBase)3、经营性现金流量原则(不减利息和本金)、经营性现金流量原则(不减利息和本金)4、沉没成本(、沉没成本(SunkCost)不予考虑不予考虑5、加回非现金费用(折旧、费用摊销)、加回非现金费用(折旧、费用摊销)6、减去营运资本的净增加额、减去营运资本的净增加额7、机会成本原则、机会成本原则8、考虑期间固定资产投资和期末固定资产残值、考虑期间固定资产投资和期末固定资产残值税后原则增量原则增量原则应应站站在在现现有有企企业业的的立立场场上上,考考虑虑由由于于新新项项目目的的上上马马而而导致的额外的现金流量。

导致的额外的现金流量。

直直接接增增量量、间间接接增增量量经营性现金流量原则经营性现金流量原则-不减利息和本金理由理由a.一般说来,对项目经营性效益的评估与项一般说来,对项目经营性效益的评估与项目的融资决策是相互独立的;

目的融资决策是相互独立的;

b.为了避免重复计算。

因为在计算净现值时,为了避免重复计算。

因为在计算净现值时,折现率中已包含了利息成本,故在计算现金折现率中已包含了利息成本,故在计算现金流量(分子)时不应减去利息;

而流量(分子)时不应减去利息;

而“期初投期初投资资”中也已包含了本金,因此也不应减本金。

中也已包含了本金,因此也不应减本金。

沉没成本不予考虑沉没成本不予考虑所谓沉没成本是指已经支付或必将支付所谓沉没成本是指已经支付或必将支付的成本的成本,新的决策对其不能产生任何影新的决策对其不能产生任何影响,则在作新决策时,对此类成本不予响,则在作新决策时,对此类成本不予考虑。

考虑。

加回非现金费用减去营运资本的净增加额机会成本原则机会成本原则若若新新项项目目需需要要使使用用企企业业现现有有资资源源,则则在在计计算算该该项项资资源源在在新新项项目目中中的的成成本本时时,应应以以其其机机会会成本计算,而不能按其帐面价值计算;

成本计算,而不能按其帐面价值计算;

如:

一个仓库,原值

升级会员

升级会员