收益法PPT文件格式下载.pptx

《收益法PPT文件格式下载.pptx》由会员分享,可在线阅读,更多相关《收益法PPT文件格式下载.pptx(44页珍藏版)》请在冰豆网上搜索。

收益越高,资产的价值越大。

资产的收益通常表现为一定时期内的收益流,资产的收益通常表现为一定时期内的收益流,而而收益有时间价值收益有时间价值,因此为了估算资产的现时价,因此为了估算资产的现时价值,需要把未来一定时期内的收益折算为现值,值,需要把未来一定时期内的收益折算为现值,这就是资产的评估值。

这就是资产的评估值。

二、基本前提

(1)预测和货币化。

被评估资产未来预期收益可预测并可以用货币衡量。

(主观因素、客观因素)

(2)风险可预测和量化。

资产拥有者获得预期收益所承担的风险也可预测并可以用货币衡量。

(行业风险、地区风险、企业风险)(3)年限可预测。

被评估资产预期获利年限可以预测。

三、基本程序和基本参数(P67)2.分析测算未来预期收益1.搜集验证未来预期收益3.确定折现率或资本化率4.折现,确定被评估资产价值5.分析确定评估结果预期收益基本参数预期收益额折现率收益期

(1)基本含义指由被评估资产在使用过程中产生的超出其自身价值的所得额。

(差额,不是销售收入)

(2)主要特点收益额是资产未来预期收益额,而不是资产的历史收益额或现实收益额;

收益额是资产的客观收益,而不是资产的实际收益。

(一)预期收益额现今条件下的实际取得的收益不可用于评估。

现今条件下的实际取得的收益不可用于评估。

实现收益排除了实际收益中偶然的、特殊的原因组成实现收益排除了实际收益中偶然的、特殊的原因组成的部分之后取得到的的部分之后取得到的一般正常收益一般正常收益,方可用于评估。

,方可用于评估。

举例:

如城市中一块空地如城市中一块空地目前没有利用,实际收益为零,目前没有利用,实际收益为零,甚至为负。

甚至为负。

企业拥有一十分先进的设备,由于企业经营不善,致企业拥有一十分先进的设备,由于企业经营不善,致使资产利用率很差,这不能论资产、土地无价值,最使资产利用率很差,这不能论资产、土地无价值,最大效用,最佳效用。

大效用,最佳效用。

资产收益有形收益和无形收益均需考虑。

10(3)有关收益额内容的主要观点税后净利润净现金流量利润总额

(1)折现率的基本含义本质上讲,是一种期望投资报酬率,是投资者在投资风险一定的情况下,对投资所期望的回报率。

(二)折现率

(2)折现率的形式折现率:

未来有限期收益折算成现值的比例。

(当n有限时,有限的年限,把未来收入折成现值折现)本金化率:

未来无限期收益折算成现值的比例。

(n本金化率、资本化率,资本化是永续收入的折现)基本方法:

无风险报酬率风险报酬率同期国库券利率综合考虑各种风险因素进行判断(3)折现率的估算方法行业风险、经营风险、财务风险、其他风险(三)收益期

(1)基本含义是资产具有获利能力持续的时间。

(2)收益期估测方法以法律、法规的规定时间为基础进行估测以合同规定的时间为基础估测根据产品寿命周期进行估测评价优点:

优点:

能真实和较准确地反映企业本金化的价格。

与投资决策相结合,应用此法评估的资产价格,与投资决策相结合,应用此法评估的资产价格,易为买卖双方所接受。

易为买卖双方所接受。

缺点:

预期收益额预测难度较大。

评估中适用范围较小。

四、主要技术方法收益法的基本计算公式:

17评估值Ri/(1+r)i预期收益额折现率收益年期每年收益相同每年收益相同每年收益相同每年收益相同未来年期无限未来年期无限未来年期无限未来年期无限每年收益不同每年收益不同每年收益不同每年收益不同未来年期无限未来年期无限未来年期无限未来年期无限每年收益相同每年收益相同每年收益相同每年收益相同未来年期有限未来年期有限未来年期有限未来年期有限每年收益不同每年收益不同每年收益不同每年收益不同未来年期有限未来年期有限未来年期有限未来年期有限收收收收益益益益年期年期年期年期相相相相同同同同不不不不同同同同无限无限无限无限有限有限有限有限P=Ar条件:

每年纯收益不变,资本化率固定,收益期无限条件:

每年纯收益不变,资本化率固定,收益期无限每年收益相同每年收益相同每年收益相同每年收益相同未来年期无限未来年期无限未来年期无限未来年期无限每年收益不同每年收益不同每年收益不同每年收益不同未来年期无限未来年期无限未来年期无限未来年期无限每年收益相同每年收益相同每年收益相同每年收益相同未来年期有限未来年期有限未来年期有限未来年期有限每年收益不同每年收益不同每年收益不同每年收益不同未来年期有限未来年期有限未来年期有限未来年期有限每年收益每年收益每年收益每年收益相相相相同同同同未来年期未来年期未来年期未来年期无无无无限限限限20例1:

假设某企业将持续经营下去,现拟转让,聘请评估师估算其价值。

经预测,该企业每年的预期收益为1200万元,折现率为4%。

请估算该企业的价值。

评估值=1200/4%=30000(万元)2011-2资产评估学21例2:

设某企业可以无限期持续经营,每年预期收益额为100万元,确定本金化率为4%。

要求:

试确定该企业持续经营下的评估值。

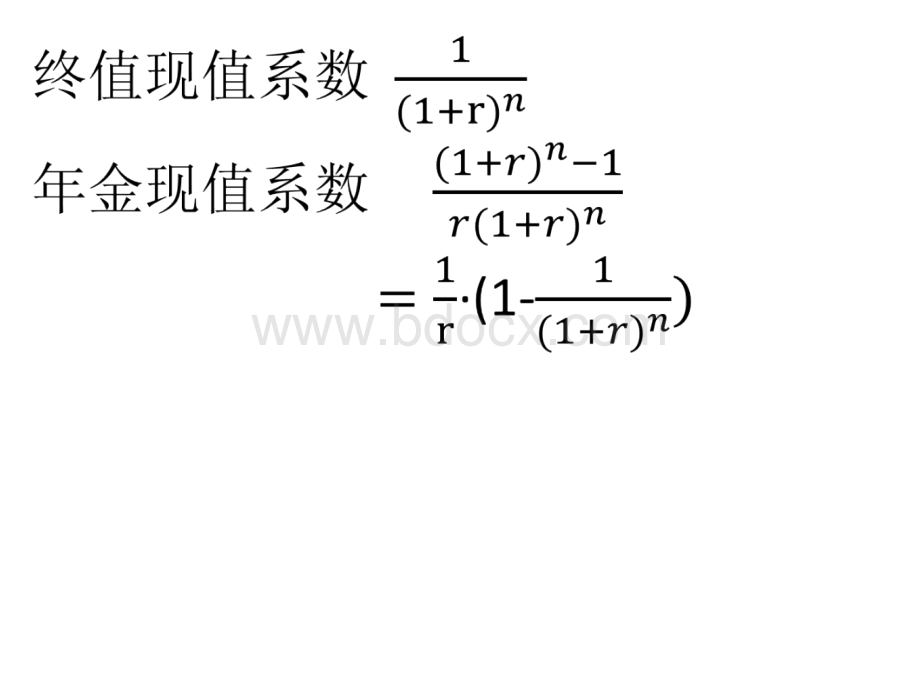

被评估企业评估价值=100/4%=2500(万元)P=A(P/A,r,n)(P/A,r,n)=r11-(1+r)n1每年收益相同每年收益相同每年收益相同每年收益相同未来年期无限未来年期无限未来年期无限未来年期无限每年收益不同每年收益不同每年收益不同每年收益不同未来年期无限未来年期无限未来年期无限未来年期无限每年收益相同每年收益相同每年收益相同每年收益相同未来年期有限未来年期有限未来年期有限未来年期有限每年收益不同每年收益不同每年收益不同每年收益不同未来年期有限未来年期有限未来年期有限未来年期有限每年收益每年收益每年收益每年收益相相相相同同同同未来年期未来年期未来年期未来年期有有有有限限限限P=rA1-(1+r)n1232011-2资产评估学24例4:

设某企业尚可持续经营6年,每年预期收益额为10万元,确定折现率为4%。

试确定该企业在有限期经营假设下的评估值。

企业评估价值=10(P/A,4%,6)=52.421(万元)每年收益相同每年收益相同每年收益相同每年收益相同未来年期无限未来年期无限未来年期无限未来年期无限每年收益不同每年收益不同每年收益不同每年收益不同未来年期无限未来年期无限未来年期无限未来年期无限每年收益相同每年收益相同每年收益相同每年收益相同未来年期有限未来年期有限未来年期有限未来年期有限每年收益不同每年收益不同每年收益不同每年收益不同未来年期有限未来年期有限未来年期有限未来年期有限每年收益每年收益每年收益每年收益不不不不同同同同未来年期未来年期未来年期未来年期有有有有限限限限(各年收益额(各年收益额(各年收益额(各年收益额各年折现系数)各年折现系数)各年折现系数)各年折现系数)1111222233334444tttt评估基准日评估基准日评估基准日评估基准日n2011-2资产评估学26例6:

设某企业尚可经营5年,每年预期收益额分别为160万元、140万元、135万元、120万元和110万元,确定折现率为6%。

试确定该企业的评估价值。

企业评估价值=1600.9434+1400.8900+1350.8396+1200.7921+1100.7473=150.944+124.6+113.346+95.052+82.203=566.145(万元)(前(前(前(前nnnn年各年收益额年各年收益额年各年收益额年各年收益额各年折现系数)各年折现系数)各年折现系数)各年折现系数)+Ar折现系数折现系数折现系数折现系数第第第第nnnn年年年年(1+r)ii11111222233334444nnnn评估基准日评估基准日评估基准日评估基准日每年收益相同每年收益相同每年收益相同每年收益相同未来年期无限未来年期无限未来年期无限未来年期无限每年收益不同每年收益不同每年收益不同每年收益不同未来年期无限未来年期无限未来年期无限未来年期无限每年收益相同每年收益相同每年收益相同每年收益相同未来年期有限未来年期有限未来年期有限未来年期有限每年收益不同每年收益不同每年收益不同每年收益不同未来年期有限未来年期有限未来年期有限未来年期有限每年收益每年收益每年收益每年收益不不不不同同同同未来年期未来年期未来年期未来年期无无无无限限限限(1+r)nn1分段法若预期未来收益不稳定,但收益又是持续的,则需采用分段法。

前期(设n=5)后期0123456789分段法图解分段法图解例例5:

某资产在未来某资产在未来6年中每年末的净收益分别为年中每年末的净收益分别为400、420、440、460、460、460万元,在第万元,在第6年末,年末,可转让给其他持有者,转让价格为可转让给其他持有者,转让价格为2000万元,市场万元,市场利率利率10%,风险调整,风险调整2%。

则则折现率折现率10%+2%=12%V=400(P/F,12%,1)420(P/F,12%,2)440(P/F,12%,3)460(P/A,12%,3)(P/F,12%,3)2000(P/F,12%,6)=2780.85万元万元2011-2资产评估学31例7:

设某企业无限期持续经营,未来5年的收益额分别为50万元、60万元、55万元、68万元、70万元。

假定从第六年开始,以后每年收益额均为70万元,确定的折现率为4%,本金化率为5%。

2011-2资产评估学32评估步骤为:

第一、确定未来5年收益额现值未来5年收益额现值=500.9615+600.9246+550.8890+680.8548+700.8219=48.075+55.476+48.895+58.126+57.533=268.105(万元)2011-2资产评估学33第二、确定第6年以后各年收益额的现值第6年以后各年收益额现值=70/5%(P/F,4%,5)=1150.66(万元)第三、确定该企业的评估值企业评估价值=268.105+1150.66=1418.765(万元)34例8.某收益性资产预计未来五年收益额分别是12万元、15万元、13万元、11万元和14万元。

假定从第六年开始,以后各年收益均为14万无,确定的折现率和本金化率为10。

确定该收益性资产在持续经营条件下和经营50年条件下的评估值。

1.永续经营条件下P12/(1+10)1+15/(1+10)2+13/(1+10)3+11/(1+10)4+14/(1+10)5+1410(1+10)5136.17(万元)2.经营50年条件下P=2/(1+10)1+15/(1+10)2+13/(1+10)3+11/(1+10)4+14/(1+10)5+14/10(1+10)51-1/(1+10)50-5=134.98(万元)收益法优缺点分析:

收益法优缺点分析:

(一)优点分析

(1)采用收益法评估资产充分考虑了资产未来收益和资金时间价值,能真实和较准确地反应资产的本金化(资本化)价值。

(2)能够解决重置成本和市场法所不能解决的问题。

(3)比较全面反映了资产的正常的使用收益。

(二)缺点分析

(1)准确确定、把握收益额、折现率、受益年限相关参数难度较大,易受主观判断和未来不可预见因素的影响。

(2)评估范围有限,不适合对不具有综合获利能力和没有连续性收益的资产的评估。

1.旅旅游游公公司司欲欲出出卖卖一一辆辆旅旅游游客客车车(19座座以以上上),该该车车系系北北京京天天津津线

升级会员

升级会员