会计学原理习题标准答案.docx

《会计学原理习题标准答案.docx》由会员分享,可在线阅读,更多相关《会计学原理习题标准答案.docx(22页珍藏版)》请在冰豆网上搜索。

会计学原理习题标准答案

会计学原理习题答案

第二章

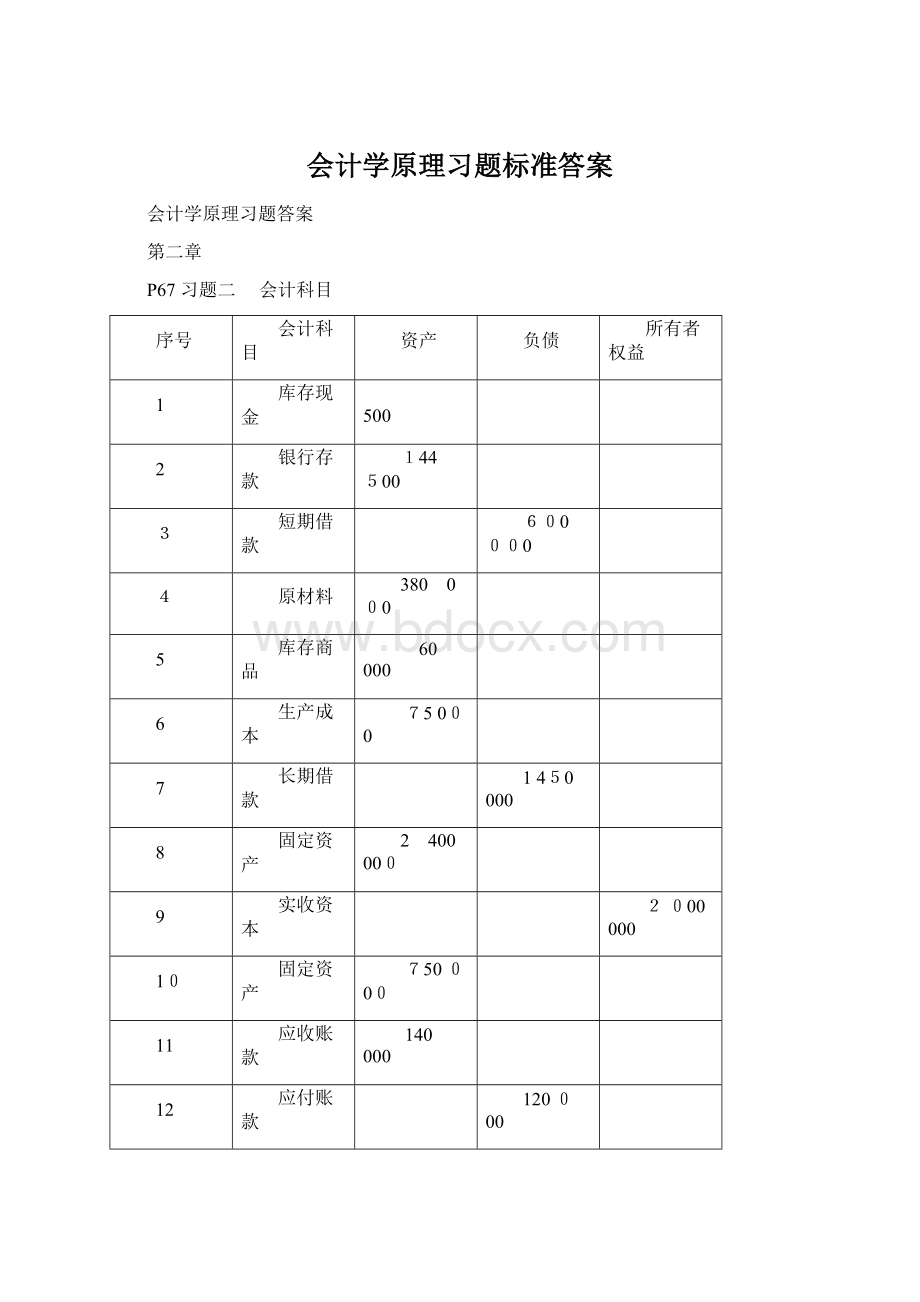

P67习题二 会计科目

序号

会计科目

资产

负债

所有者权益

1

库存现金

500

2

银行存款

144 500

3

短期借款

600 000

4

原材料

380 000

5

库存商品

60000

6

生产成本

75000

7

长期借款

1450 000

8

固定资产

2 400000

9

实收资本

2000 000

10

固定资产

750000

11

应收账款

140 000

12

应付账款

120000

13

利润分配

280 000

14

长期股权投资

500 000

总计

4450000

2170 000

2280 000

资产4450000=负债2170000+所有者权益2280 000

P68 习题四(资金变化类型看P69表格)

资金变化类型

经济业务序号

1

1、8

2

9

3

12

4

4、6

5

5

6

2、7

7

10

8

11

9

3

会计分录:

10、借:

实收资本 11、借:

长期借款

贷:

银行存款 贷:

实收资本

P71习题六 借贷记账法

一、编制会计分录

1、借:

原材料10 000

贷:

银行存款10000

2、借:

生产成本 40000

贷:

原材料40000

3、借:

库存现金 400

贷:

银行存款 400

4、借:

固定资产100000

贷:

银行存款100000

5、借:

应付账款 3000

贷:

银行存款 3000

6、借:

生产成本25 000

贷:

原材料25000

7、借:

银行存款3000

贷:

应收账款 3000

8、借:

应付账款4000

短期借款12 000

贷:

银行存款 16 000

9、借:

银行存款 20 000

贷:

实收资本20000

10、借:

银行存款 3600

库存现金 400

贷:

应收账款 4000

三、试算平衡表

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

1000

800

1800

银行存款

135000

26600

129400

32200

应收账款

10000

7 000

3000

生产成本

40000

65000

105000

原材料

120000

10 000

65000

65 000

库存商品

24 000

24000

固定资产

600 000

100000

700000

短期借款

62 000

12000

50 000

应付账款

8000

7000

1000

实收资本

860000

20000

880000

合计

930000

930000

221400

221400

931000

931000

第三章P133习题一材料采购过程的核算

编制会计分录:

1、借:

其他应收款——×××500

贷:

库存现金 500

2、借:

材料采购——甲材料 16000

——乙材料 12800

应交税费——应交增值税(进项税额)4896

贷:

应付票据 33696

3、借:

材料采购——甲材料480

——乙材料240

贷:

银行存款 480

库存现金 240

4、借:

原材料——甲材料 16480

——乙材料13 040

贷:

材料采购——甲材料 16480

——乙材料 16480

5、借:

应付票据 33 696

贷:

银行存款 33 696

6、借:

材料采购——甲材料 5500

——乙材料 5 600

应交税费——应交增值税(进项税额)1887

贷:

银行存款 12 987

7、借:

材料采购——甲材料440

——乙材料280

贷:

银行存款 540

库存现金 180

8、借:

原材料——甲材料5940

——乙材料5880

贷:

材料采购——甲材料 5940

——乙材料 5880

各总账账户发生额:

“材料采购”41 340;“原材料”41340。

“材料采购”明细账发生额:

甲材料22420; 乙材料18 920

P134 习题二生产过程的核算

编制会计分录:

1、借:

生产成本——A产品3225

——B产品2580

贷:

原材料——甲材料2835

——乙材料2970

2、借:

生产成本——A产品5 000 3、 借:

生产成本——A产品 700

——B产品4000 ——B产品560

制造费用 2000 制造费用 280

管理费用 3000 管理费用 420

贷:

应付职工薪酬——工资14000 贷:

应付职工薪酬——职工福利1960

4、借:

制造费用600

管理费用 300

贷:

累计折旧900

5、借:

制造费用200

贷:

库存现金200

6、借:

制造费用 400

贷:

库存现金 400

7、借:

制造费用237

库存现金 63

贷:

其他应收款 300

8、本期共发生制造费用3717

借:

生产成本——A产品2065

——B产品1652

贷:

制造费用 3717

9、借:

库存商品——A产品10990

——B产品8 792

贷:

生产成本——A产品10990

——B产品 8 792

产品生产成本计算表

成本项目

A产品

B产品

总成本(100件)

单位成本

总成本(80件)

单位成本

直接材料

3225

32.25

2 580

32.25

直接人工

5 700

57

4560

57

制造费用

2065

20.65

1652

20.65

产品生产成本

10990

109.90

8792

109.90

P135习题三销售过程的核算

1、借:

银行存款 35100

贷:

主营业务收入 30000

应交税费——应交增值税(销项税额)5 100

2、借:

应收账款52650

贷:

主营业务收入 45 000

应交税费——应交增值税(销项税额)7650

3、借:

主营业务成本57000

贷:

库存商品—A产品22500

--B产品34500

4、借:

销售费用1000

贷:

银行存款1000

5、借:

销售费用 1 140

贷:

应付职工薪酬——工资1000

——职工福利 140

6、借:

银行存款 1404

贷:

其他业务收入 1200

应交税费——应交增值税(销项税额) 204

7、借:

其他业务成本1000

贷:

原材料 1000

P136习题四 费用的核算

编制会计分录:

1、借:

管理费用3000

制造费用 5000

贷:

应付职工薪酬——工资8000

2、借:

管理费用420

制造费用700

贷:

应付职工薪酬——职工福利1120

3、借:

制造费用 800

管理费用 600

贷:

累计折旧 1 400

4、借:

制造费用1200

贷:

银行存款 1200

5、借:

管理费用 400

贷:

库存现金 400

6、借:

管理费用 300

贷:

库存现金 300

7、借:

管理费用480

贷:

库存现金 480

8、借:

销售费用 1500

贷:

银行存款1500

9、借:

财务费用 900

贷:

银行存款 900

10、借:

销售费用700

贷:

银行存款 600

库存现金 100

11、借:

应付职工薪酬——工资1200

贷:

库存现金 1200

12、借:

管理费用 960

库存现金 40

贷:

其他应收款 1000

13、借:

制造费用 1900

管理费用 500

贷:

银行存款 2 400

14、借:

管理费用 1 000

制造费用 2 000

贷:

银行存款 3000

P137 习题五 财务成果的核算

12月份经济业务会计分录如下:

1、借:

银行存款 58 500

贷:

主营业务收入 50000

应交税费——应交增值税(销项税额)8500

2、借:

主营业务成本35 000

贷:

库存商品 35000

3、借:

销售费用500

贷:

库存现金500

4、借:

管理费用300

贷:

银行存款 300

5、借:

财务费用2200

贷:

银行存款 2200

6、借:

营业外支出 500

贷:

银行存款500

7、借:

其他应付款 300

贷:

其他业务收入 256.41

应交税费——应交增值税(销项税额)43.59

4、12月份计算、结转和分配利润

1、借:

主营业务收入50 000

其他业务收入 256.41

贷:

本年利润 50256.41

借:

本年利润 38500

贷:

主营业务成本35000

管理费用 300

财务费用 2200

销售费用 500

营业外支出 500

利润总额=50256.41—38 500=11756.41(元)

应交所得税=11756.41*25%=2939.10(元)

净利润=11756.41—2939.10=8 817.31(元)

2、借:

所得税费

升级会员

升级会员