海洋工程装备产业创新发展战略Word文件下载.docx

《海洋工程装备产业创新发展战略Word文件下载.docx》由会员分享,可在线阅读,更多相关《海洋工程装备产业创新发展战略Word文件下载.docx(10页珍藏版)》请在冰豆网上搜索。

欧美企业垄断着海洋工程装备运输与安装、水下生产系统安装和深水铺管作业业务,主要企业有法国Technip公司,意大利Saipem公司、美国McDermott公司等。

2.亚洲国家主导海洋工程装备总装领域

在亚洲,韩国、新加坡、中国和阿联酋是主要海洋工程装备制造国。

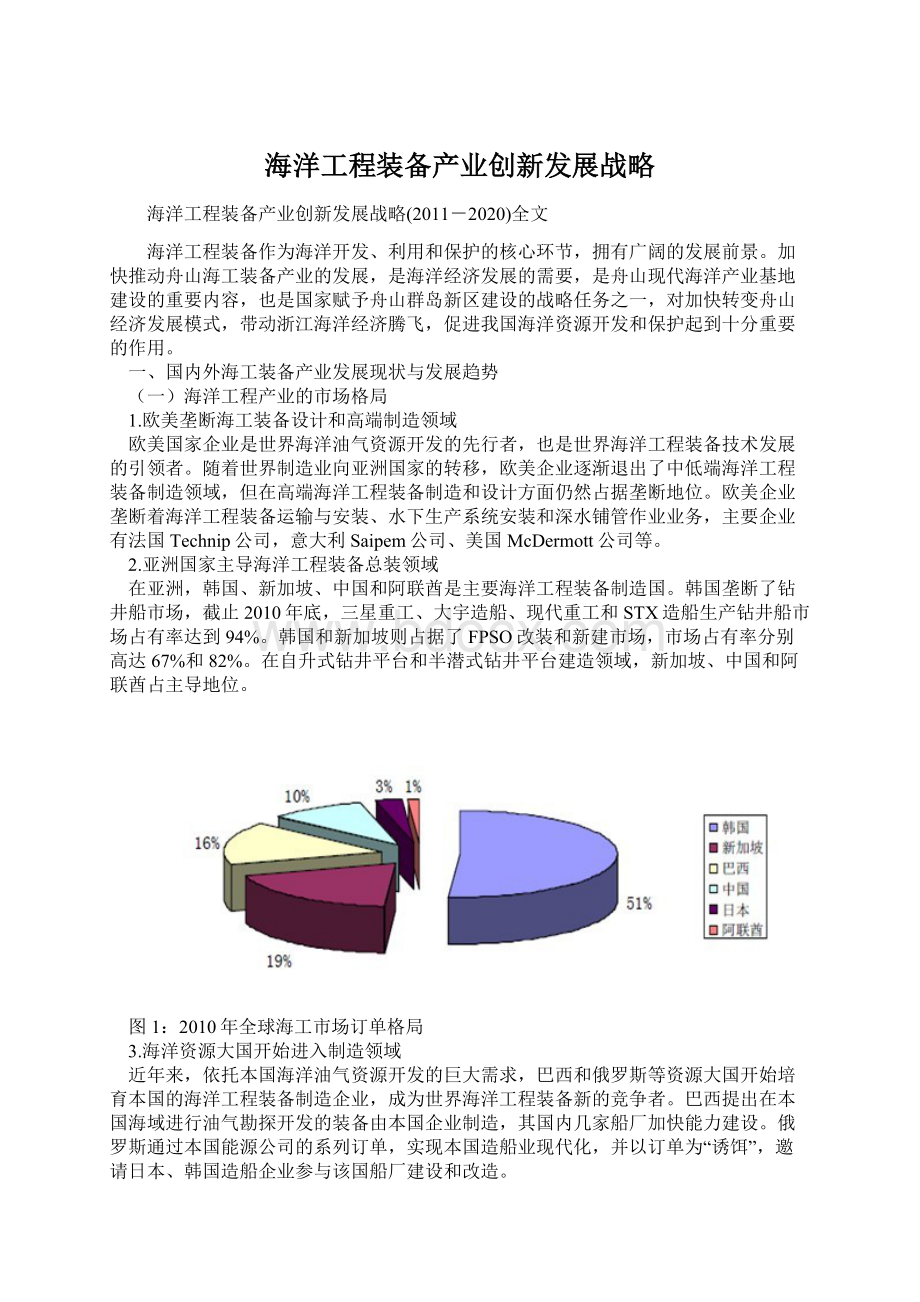

韩国垄断了钻井船市场,截止2010年底,三星重工、大宇造船、现代重工和STX造船生产钻井船市场占有率达到94%。

韩国和新加坡则占据了FPSO改装和新建市场,市场占有率分别高达67%和82%。

在自升式钻井平台和半潜式钻井平台建造领域,新加坡、中国和阿联酋占主导地位。

图1:

2010年全球海工市场订单格局

3.海洋资源大国开始进入制造领域

近年来,依托本国海洋油气资源开发的巨大需求,巴西和俄罗斯等资源大国开始培育本国的海洋工程装备制造企业,成为世界海洋工程装备新的竞争者。

巴西提出在本国海域进行油气勘探开发的装备由本国企业制造,其国内几家船厂加快能力建设。

俄罗斯通过本国能源公司的系列订单,实现本国造船业现代化,并以订单为“诱饵”,邀请日本、韩国造船企业参与该国船厂建设和改造。

(二)国内海工装备产业发展现状

1.制造能力主要集中于少数几家企业

本世纪以来,我国造船企业抓住机遇,承接了相当数量的海洋工程装备,取得了不少成绩,获得了国内外石油公司和工程承包商的认可。

目前,国内从事海洋工程装备制造的企业主要集中在大连、天津、青岛、上海和南通等地。

其中,中央企业是目前我国海洋工程装备业的主力军。

在我国已经建成的各类钻井平台和FPSO中,绝大多数由两大造船集团完成。

2.民营企业异军突起,取得不俗成绩

我国地方和民营造船企业近年来异军突起,在海洋工程辅助船、钻井平台和FPSO建造领域取得了不俗成绩。

烟台莱佛士船业有限公司建造了多型海洋工程辅助船、FPSO,手持多座半潜式和自升式钻井平台订单;

太平洋造船集团有限公司、福建东南船厂等企业已成为全球三用工作船和平台供应船的主要建造地。

3.主要产品为自升式钻井平台和辅助船

在三类海洋工程装备中,国内尚无TLP、Spar的建造业绩。

除了上述几家企业完成过或在建半潜式钻井平台和FPSO之外,国内其他企业主要集中在自升式钻井平台和辅助船的建造方面。

在自升式钻井平台建造方面,青岛北海船厂建造过多座自升式钻井平台;

招商局重工也已交付其承建的自升式钻井平台;

辽河石油装备制造总公司也有自升式平台在建;

海油工程目前拥有兄弟公司中海油田服务股份有限公司4座自升式平台订单;

振华重工大举进军海洋工程装备制造业,拥有来自伊朗的10座自升式钻井平台订单。

在海洋工程辅助船建造方面,熔盛重工目前正在为海油工程建造深水铺管船,上海船厂为中海油田服务公司在建12缆物探船,黄埔船厂为中海油田服务公司在建深水工程勘察船。

福建东南、大洋船厂、番禺灵山造船、广州航通、粤新船厂、武昌船厂等交付了大量海洋工程辅助船。

图2:

2010年全球浮式生产设备保有量占比

(三)海洋工程装备产业发展趋势

海工装备具有高技术含量、高投入、高风险的特征,行业进入壁垒高,对生产厂商的技术能力和资金实力要求非常高。

目前,全球海工装备市场已经形成了三层级梯队式竞争格局,欧美垄断了海工装备研发设计和关键设备制造,韩国和新加坡在高端海工装备模块建造与总装领域占据领先地位,而中国和阿联酋等主要从事浅水装备建造、开始向深海装备进军。

海洋油气支出和产量的增加要求海洋钻采设备和生产设备的增加,尤其是深海领域的装备的需求大量增加。

低端海工产品已经出现建造能力过剩的迹象,深海装备资源比较稀缺,浅海装备正向深海的转移。

产品将实现一体化战略,从总装建造向配套设备和零部件制造领域延伸。

1.FPSO占据海洋油气生产设备主流,中国需要进一步提升市场占有率

从全球浮式生产设备保有量来看,FPSO仍占据大部分,占比高达65%,且占比将继续呈上升态势。

韩国、新加坡分别垄断FPSO新建和改装市场,中国只占FPSO改装市场的10%。

因此我国企业首先要提升大型浮式生产系统制造、安装能力,其中应优先发展深水FPSO。

2.海工辅助船舶市场中长期需求可观,三用

工作船和平台供应船为主要船型

欧美国家垄断了高端辅助船舶制造,而中低端市场以中国、新加坡、印度、巴西等国家为主,其中,中国占据领先地位。

尽管短期内海工辅助船舶存在一定的供需失衡局面,但随着海洋油气开采活动的进一步活跃,船队替代需求的逐渐释放,且考虑到手持订单的持续下降,海工辅助船舶市场中长期需求仍可观。

3.中国配套设备将从低端走向高端,市场替代空间广阔

欧美国家在海工装备核心配套设备市场占据垄断地位。

由于海工配套设备技术要求高、研制难度大,我国的配套设备生产能力较弱,大部分海工装备的配套设备依赖进口,自配套率不足30%。

尤其在核心配套领域,我国自配套率低于5%。

“十二五”期间我国大量海洋石油装备订单向国内配套的倾斜,配套设备将迎来黄金发展期,将逐渐由目前的中低端配套,向附加值更高的核心高端配套发展,形成大功率动力及传动系统、动力定位系统、提升系统、甲板吊机等关键配套设备和零部件制造能力,逐渐实现进口替代。

4.结论

从长远来看,石油仍是最重要的一次能源,海洋油气尤其是深水是未来发展的关键,海洋工程装备制造业前景广阔。

据预测,2011-2015年全球海工装备市场规模年均约810亿美元,中国占全球市场的份额有望从当前的5%-7%提升至2015年20%,至2015年有望达到190亿美元,在2010年30-35亿美元的基础上增长5倍。

预计到2020年,我国海工装备的全球市场份额有望达到35%,对应中国的海工装备市场容量约400亿美元,相当于现有市场容量的11-13倍,空间非常广阔。

图3:

中国海工装备容量及全球占比预测

二、舟山发展海洋工程装备产业的背景、现状和瓶颈

(一)舟山海工装备产业发展背景

1.国家高度重视海工装备产业的发展

当前,国家高度重视海工装备产业的发展。

国务院发布的国家“十二五”规划纲要、《关于加快培育和发展战略性新兴产业的决定》将海工装备纳入战略性新兴产业,并提出要“面向海洋资源开发,大力发展海洋工程装备”。

2011年9月,国家发改委等四部委联合编制发布的《海洋工程装备产业创新发展战略(2011-2020)》指出,到2015年,我国将基本形成海洋工程装备产业的设计制造体系,初步掌握主力海洋工程装备的自主设计和总包建造技术、部分新型海洋工程装备的制造技术、以及关键配套设备和系统的核心技术,基本满足国家海洋资源开发的战略需要。

工信部即将出台《海洋工程装备制造业中长期发展规划》,明确海工装备产业发展的目标和任务。

2.国家、省大力支持舟山群岛新区发展海工装备产业

国家、省大力支持舟山群岛新区发展海工装备产业。

2010年5月,国务院批复的《长江三角洲地区区域规划》中把舟山定位为建设大型修造船及海洋工程装备基地之一。

2011年3月国务院批复的《浙江海洋经济发展示范区规划》关于海洋装备业产业发展目标确定,要推动舟山和宁波在自升式钻井平台、浮式生产储油装置、深水水下采收系统等领域取得突破,形成长链条、大配套能力,建成我国重要的海洋工程装备基地。

2011年1月,《浙江省海洋新兴产业发展规划》和《浙江省“十二五”重点产业布局规划》中指出,以舟山-宁波海洋工程装备基地为依托,发展海洋工程装备业。

在即将出台的《浙江省海洋新兴产业发展规划海洋工程装备和高端船舶制造业专项实施方案》,舟山是全省海工产业发展的重点和核心。

(二)舟山海工装备产业发展现状

目前,舟山海工装备产业在舟山船舶工业的带动下,已处于起步阶段。

1.在海工装备修理和改装领域

在海工装备修理和改装领域,取得一定成绩,具备承接钻井平台修理、生产平台改装等业务的能力。

其中,舟山中远船务是较早进入海工修造领域的企业,自2004年建厂以来已完成单壳油船改装特种半潜船、钻井平台修理、FPSO建造等多项工程。

2011年投产的太平洋海洋工程(舟山)有限公司承接并完成了首笔中海油“海洋石油942”自升式钻井平台的修理业务。

2.在海工装备制造领域

在海工装备制造领域,舟山还处于起步阶段。

目前,中远船务工程集团有限公司舟山分公司2008年完工了FSO浮式储油船,初步建造了挪威MARACC-Islandoffshore公司GM4000半潜式海洋平台。

太平洋公司成功取得了美国得克萨斯州的莱文斯顿公司的一座415英尺可移动自升式起重平台订单,将为其建设世界上最大的可移动自升式起重平台。

浙江半岛船业已打造完成一艘3.8万吨级的自航半潜船,为该企业在国内自航半潜船顶尖领域的首制,可以举起世界上50%以上的海洋平台,是海工装备中的一类必备船舶。

3.在海工装备项目建设方面

一批重点海工项目正在加快推进。

舟山目前在建、拟建的海工装备项目主要有金海重工股份有限公司高端海洋工程装备制造项目、舟山万泰海洋工程有限公司钓山海洋工程装备制造提升项目、舟山长宏国际船舶修造有限公司海洋工程装备制造项目、太平洋海洋工程(舟山)有限公司舟山长白岛海洋工程装备和船舶制造项目、舟山中远船务有限公司海洋工程制造项目、中舟牛头山海洋工程项目、舟山惠生海洋工程有限公司海洋工程项目、六横新基海洋工程装备制造项目等。

同时,市政府正在积极与国内外知名海工装备企业集团洽谈合作项目。

4.在海工装备技术研发领域

目前舟山与国内外有关船舶专业设计研究院所、高等院校建立了省级船舶制造产业技术创新战略联盟。

浙江省海洋开发研究院组建了船舶产业省级重点实验室、船舶工程技术研究中心等多家研究机构,太平洋海洋工程(舟山)有限公司与新加坡合作建立太平洋海工技术研发中心,扬帆集团建立扬帆船舶设计研究院,浙江大学海洋系、舟山汇成海洋工程装备有限公司与中舟海洋工程有限公司将共建“中舟海洋工程研究院”,浙江大学、浙江海洋学院等本省高校正在建设海洋工程专业学科,以摘箬山海洋科技岛为主体的海洋装备实验浙江省工程实验室以开工建设。

经过一段时间发展,可有效形成海工科技的研发能力,为舟山发展海工装备提供必要的技术支撑。

(三)舟山发展海工装备产业存在的瓶颈

1.海工装备产业基础薄弱

相对于国内外其他地区状况,舟山海工装备产业发展较晚。

欧美国家、韩国和新加坡、阿联酋等其他亚洲国家以及国内的上海、大连、南通等地方已经在海工产业的发展中积累了丰富的经验和工程能力,占据了一定市场份额,获得了先发优势。

舟山海工装备产业起步阶段主要集中在低端的钻井平台总装和修理/改装上,产品档次低、经营业务少,产业基础相对薄弱,不仅与国外有实力的海工企业差距较大,与国内的差距也较为明显。

在海工装备配合体系中仍

升级会员

升级会员