我国国内生产总值的多元线性回归分析.doc

《我国国内生产总值的多元线性回归分析.doc》由会员分享,可在线阅读,更多相关《我国国内生产总值的多元线性回归分析.doc(15页珍藏版)》请在冰豆网上搜索。

计量经济学案例分析

我国国内生产总值的多元线性回归分析

改革开放以来,中国经济取得了令全世界震惊的巨大成就,持续25年年均增长率超过9%,经济总规模已经稳居世界第四。

2010年中国经济增长率更是高达10%。

因此,许多专家学者指出,我国目前的经济形势是上世纪90年代中期以来最好的。

由此可见,GDP作为现代国民经济核算体系的核心指标,它的总量可以反映一个国家和地区的经济发展及人民的生活水平,其结构可反映社会生产与使用,投资与消费之间的比例关系及宏观经济效益,对于经济研究、经济管理都具有十分重要的意义。

本文运用1982—2011年国内生产总值与城乡居民存款年底、财政收入、居民消费价格指数以及货物进出口总额的相关数据,建立多元线性回归模型,对我国国内生产总值GDP的影响因素作计量模型的实证分析。

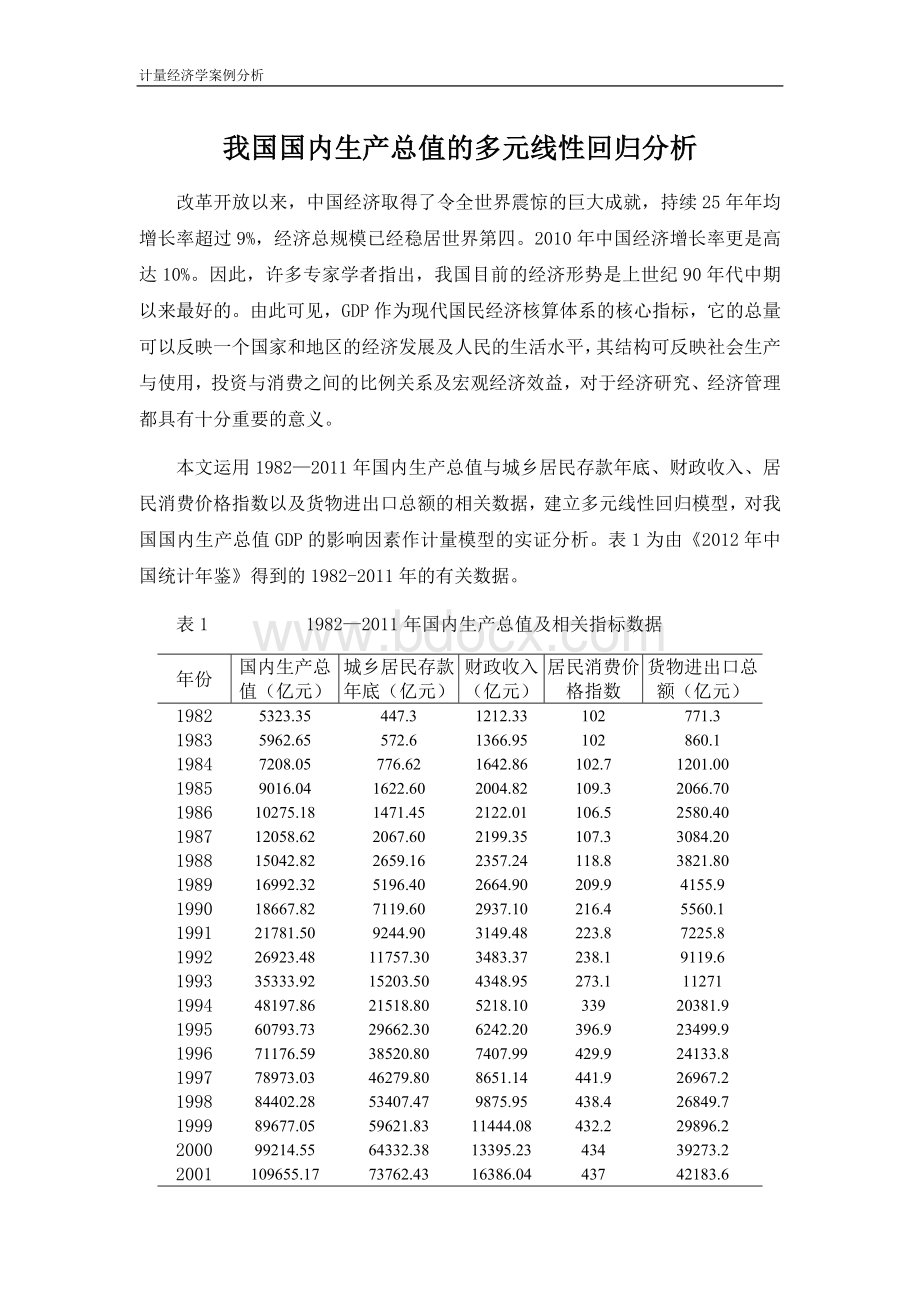

表1为由《2012年中国统计年鉴》得到的1982-2011年的有关数据。

表11982—2011年国内生产总值及相关指标数据

年份

国内生产总值(亿元)

城乡居民存款年底(亿元)

财政收入(亿元)

居民消费价格指数

货物进出口总额(亿元)

1982

5323.35

447.3

1212.33

102

771.3

1983

5962.65

572.6

1366.95

102

860.1

1984

7208.05

776.62

1642.86

102.7

1201.00

1985

9016.04

1622.60

2004.82

109.3

2066.70

1986

10275.18

1471.45

2122.01

106.5

2580.40

1987

12058.62

2067.60

2199.35

107.3

3084.20

1988

15042.82

2659.16

2357.24

118.8

3821.80

1989

16992.32

5196.40

2664.90

209.9

4155.9

1990

18667.82

7119.60

2937.10

216.4

5560.1

1991

21781.50

9244.90

3149.48

223.8

7225.8

1992

26923.48

11757.30

3483.37

238.1

9119.6

1993

35333.92

15203.50

4348.95

273.1

11271

1994

48197.86

21518.80

5218.10

339

20381.9

1995

60793.73

29662.30

6242.20

396.9

23499.9

1996

71176.59

38520.80

7407.99

429.9

24133.8

1997

78973.03

46279.80

8651.14

441.9

26967.2

1998

84402.28

53407.47

9875.95

438.4

26849.7

1999

89677.05

59621.83

11444.08

432.2

29896.2

2000

99214.55

64332.38

13395.23

434

39273.2

2001

109655.17

73762.43

16386.04

437

42183.6

2002

120332.69

86910.65

18903.64

433.5

51378.2

2003

135822.76

103617.65

21715.25

438.7

70483.5

2004

159878.34

119555.39

26396.47

455.8

95539.1

2005

184937.37

141050.99

31649.29

464

116921.8

2006

216314.43

161587.30

38760.20

471

140974

2007

265810.31

172534.19

51321.78

493.6

166863.7

2008

314045.43

217885.35

61330.35

522.7

179921.47

2009

340902.81

260771.66

68518.30

519

150648.06

2010

401512.80

303302.49

83101.51

536.1

201722.15

2011

473104.05

343635.89

103874.43

565

236401.99

数据来源:

国家统计局《2012年统计年鉴》

一、建立多元线性回归模型

1.1变量选择

首先对所涉及的变量与数据进行说明,本文选取我国“国内生产总值”为被解释变量(用Y表示),众所周知影响国内生产总值的因素有很多国内生产总值,因此我们选取了“城乡居民存款年底、财政收入、居民消费价格指数、货物进出口总额”为解释变量(分别用、、、表示),数据的时间跨度为1982—2011年我国国内生产总值及各项指标的时间序列数据。

希望通过建立一个合适的回归模型来从理论上找出影响国内生产总值的因素,从而提出增加国内生产总值的方法。

1.2模型构建

影响国内生产总值的因素有很多。

本文着重考虑城乡居民存款年底、财政收入、居民消费价格指数、货物进出口总额四个变量。

随着城乡居民存款年底、财政收入、居民消费价格指数、货物进出口总额增加,国内生产总值不断提高,但仍存在国内生产总值增长缓慢的现象。

因此为了了解现阶段我国国内生产总值增长缓慢的原因,分析各影响因素对经济增长的贡献情况,结合我国当前的宏观经济形势,对国家宏观经济政策提出一点自己的看法。

现分析我国国内生产总值与城乡居民存款年底、财政收入、居民消费价格指数、货物进出口总额的关系。

利用Eviews软件,做散点图:

图一我国国内生产总值与城乡居民存款年底的散点图

图二我国国内生产总值与财政收入的散点图

图三我国国内生产总值与居民消费价格指数的散点图

图四我国国内生产总值与货物进出口总额的散点图

由上图可知:

我国国内生产总值Y与城乡居民存款年底、财政收入、居民消费价格指数、货物进出口总额成线性关系,即:

Y随着的增加而增加。

于是建立多元线性模型:

(1)

其中:

—我国国内生产总值;—城乡居民存款年底;—财政收入;—居民消费价格指数;—货物进出口总额;—随机误差项注:

这里假设相互独立,且服从均值为0,方差为1的正态分布;

二、参数估计

最小二乘法(法),普遍用于线性回归模型中,利用最小二乘法可以简单快捷地求得未知数据,且使得所得数据与实际数据之间误差的平方和为最小。

运用EViews软件,对数据进行回归分析,结果如下:

表2EViews回归结果

DependentVariable:

Y

Method:

LeastSquares

Date:

11/24/13Time:

18:

51

Sample:

19822011

Includedobservations:

30

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-8218.578

1777.294

-4.624209

0.0001

X1

0.338696

0.065316

5.185504

0.0000

X2

2.644429

0.208139

12.70512

0.0000

X3

95.12859

7.689782

12.37078

0.0000

X4

0.176135

0.039906

4.413743

0.0002

R-squared

0.999542

Meandependentvar

114644.6

AdjustedR-squared

0.999468

S.D.dependentvar

127824.0

S.E.ofregression

2947.453

Akaikeinfocriterion

18.96628

Sumsquaredresid

2.17E+08

Schwarzcriterion

19.19982

Loglikelihood

-279.4942

F-statistic

13629.19

Durbin-Watsonstat

0.803825

Prob(F-statistic)

0.000000

根据表2中EViews软件输出结果可知:

,,,,

因此,建立多元线性回归方程为:

三、模型的检验

3.1经济意义检验

在上述回归模型中,前者代表回归模型的截距,后者代表回归模型的斜率。

由于,即:

在其他解释变量、、保持不变时,城乡居民存款年底每增加1亿元,国内生产总值将增加0.339亿元;同理:

在解释变量、、保持不变时,财政收入每增加1亿元,国内生产总值将增加2.644亿元;在解释变量、、保持不变时,居民消费价格指数每增加1单位,国内生产总值将增加95.129亿元;在解释变量、、保持不变时,货物进出口总额每增加1亿元,国内生产总值将增加0.176亿元。

实证结果与上述理论预期一致。

系数符合经济意义,均符合经济理论及实际情况。

3.2统计检验

3.2.1拟合优度检验()

拟合优度检验主要是运用判定系数和回归标准差,检验模型对样本观测值的拟合程度。

R的取值范围是[0,1]。

R的值越接近1,说明回归直线对观测值的拟合程度越好;反之,R的值越接近0,说明回归直线对观测值的拟合程度越差。

根据表2输出结果可知:

,

由接近1,说明样本回归直线对观测值的拟合程度越好。

3.2.2显著性检验

最小二乘法估计的是由和的样本观测值求出,为了确定它们的可靠程度,要进行显著性检验,来确定是否显著(不等于0)。

(1)t检验

首先,对回归分析的估计值的显著性检验用t检验,由EViews软件输出结果,得:

利用公式,得:

在时,,因为=4.6242>2.048,所以在95%的置信度下拒绝原假设,说明截距项在回归方程显著不为零。

由于、、、均大于,因此解释变量城乡居民存款年底、财政收入、居民消费价格指数、货物进出口总额显著的影响国内生产总值Y。

其次,由公式计算的置信区间为:

综上,得:

表2参数含置信区间

参数

参数估计值

95%的置信区间

-8218.578

[-11858.476-4578.680]

0.3387

[0.2050.473]

2.6445

[2.2183.071]

59.1286

[7.380110.877]

0.1762

[0.0940.258]

由表2可知,在95%的置信度下拒绝回归系数为零的假设,说明解释变量显著的影响变量。

(2)F检验

根据表2中Eviews软件输出的结果可知:

在5%的显著水平下,查F分布表,得到临

升级会员

升级会员