5-技术经济评价-财务数据估算2-成本费用估算PPT格式课件下载.ppt

《5-技术经济评价-财务数据估算2-成本费用估算PPT格式课件下载.ppt》由会员分享,可在线阅读,更多相关《5-技术经济评价-财务数据估算2-成本费用估算PPT格式课件下载.ppt(57页珍藏版)》请在冰豆网上搜索。

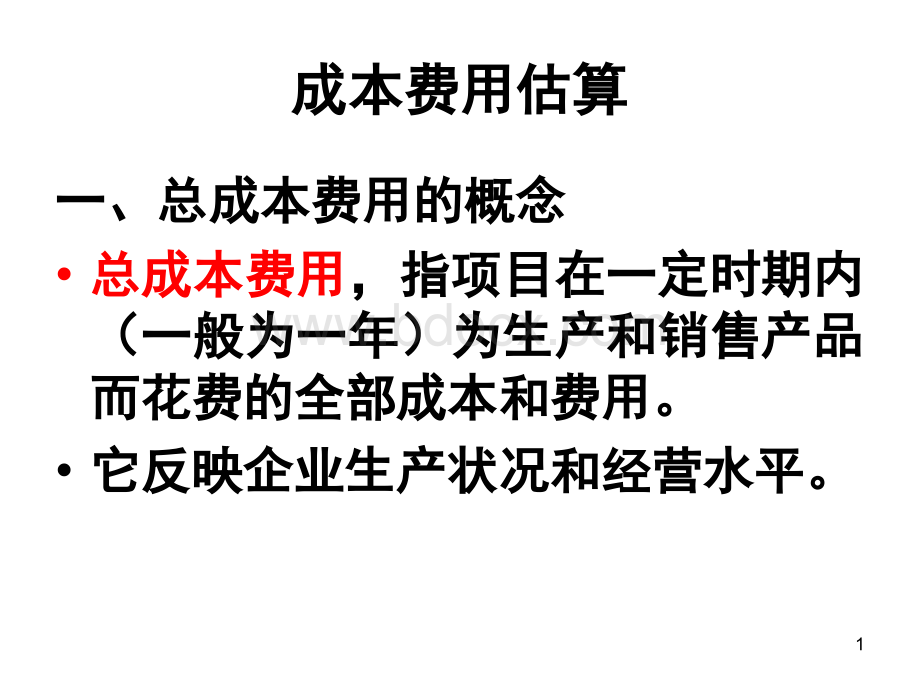

3总成本费用总成本费用变动成本变动成本固定资本固定资本外购原材料、外购原材料、燃料及动力燃料及动力计件工资及福利费计件工资及福利费计时工资及福利费计时工资及福利费修理费修理费其它费用其它费用折旧费、摊消费、维简费等折旧费、摊消费、维简费等利息支出利息支出经营成本总成本费用构成(按生产费用要素分类)示意图总成本费用构成(按生产费用要素分类)示意图4总成本总成本=固定成本固定成本+变动成本变动成本1可变成本可变成本,在产品总成本中,随产量的增,在产品总成本中,随产量的增减而成比例地增减的一部分成本费用叫做减而成比例地增减的一部分成本费用叫做可变成本。

可变成本。

2固固定定成成本本,在在产产品品总总成成本本中中,与与产产量量无无关关的部分成本费用叫做固定成本。

的部分成本费用叫做固定成本。

53外购原材料和燃料及动力外购原材料和燃料及动力。

3.1外购原材料外购原材料,指项目在一定时期内(一般为一年),指项目在一定时期内(一般为一年),各生产车间、产品销售部门和企业行政管理部门,各生产车间、产品销售部门和企业行政管理部门为生产销售产品、组织管理生产经营活动而耗费的为生产销售产品、组织管理生产经营活动而耗费的原材料、辅助材料、外购半成品、备品备件、包装原材料、辅助材料、外购半成品、备品备件、包装材料、物料消耗等。

材料、物料消耗等。

3.2外外购购燃燃料料动动力力,指指项项目目建建成成投投产产后后在在一一定定时时期期内内所所消消耗耗的的各各种种燃燃料料和和动动力力,包包括括煤煤、油油、水水、电电、汽等。

汽等。

64工资与职工福利费,指应计入成本、费用的全体工资与职工福利费,指应计入成本、费用的全体职工工资、津贴、奖金和福利费。

职工工资、津贴、奖金和福利费。

5折旧费,指固定资产(包括融资租赁而租入的固折旧费,指固定资产(包括融资租赁而租入的固定资产)在使用过程中,通过逐渐损耗而转移到定资产)在使用过程中,通过逐渐损耗而转移到产品成本中去的固定资产价值。

产品成本中去的固定资产价值。

6修修理理费费,指指为为恢恢复复固固定定资资产产(全全部部固固定定资资产产)原原有有生生产产能能力力,保保持持原原有有使使用用效效能能,对对固固定定资资产产进进行修理或更换零件而发生的费用。

行修理或更换零件而发生的费用。

77摊消费摊消费,指无形资产摊销和递延资产开办费摊,指无形资产摊销和递延资产开办费摊销。

销。

8利息支出利息支出,在生产经营期内发生的固定资产贷,在生产经营期内发生的固定资产贷款和流动资金借款的利息净支出和汇兑净损失款和流动资金借款的利息净支出和汇兑净损失等。

等。

9维简费维简费,指工矿企业维持简单再生产的资金。

,指工矿企业维持简单再生产的资金。

810其它费用其它费用其它费用其它费用,构成总成本费用所有科目中,除上,构成总成本费用所有科目中,除上述成本费用以外的所有成本费用,包括生产部述成本费用以外的所有成本费用,包括生产部门的其它制造费用、管理部门的其它管理费用门的其它制造费用、管理部门的其它管理费用和销售部门的其它费用。

和销售部门的其它费用。

其它费用其它费用的具体的具体内容内容:

租赁费、销售费、招待:

租赁费、销售费、招待费、制图费、实验费、办公费、差旅费、广告费、制图费、实验费、办公费、差旅费、广告费、劳保费、土地使用税、房产税、车船使用费、劳保费、土地使用税、房产税、车船使用税、印花税等。

税、印花税等。

9

(二)按产品成本科目分类

(二)按产品成本科目分类按产品成本科目分类,指按构成(单位)产品成本按产品成本科目分类,指按构成(单位)产品成本的项目进行分类。

的项目进行分类。

总公式:

总总成成本本费费用用=生生产产成成本本(制制造造成成本本)+管管理理费费用用+财财务费用务费用+销售费用销售费用10总成本费用总成本费用生产成本生产成本管理费用管理费用财务费用财务费用销售费用销售费用直接材料、直接材料、燃料、动力燃料、动力直接人工直接人工其它直接费用其它直接费用间接材料间接材料间接人工间接人工其它间接费用其它间接费用直接费用直接费用间接费用间接费用(制造费用)(制造费用)期间费用期间费用制制造造成成本本总成本费用构成(按产品成本科目分类)示意图总成本费用构成(按产品成本科目分类)示意图111.生产成本生产成本包括包括:

各项各项直接支出直接支出和和制造费用制造费用。

(1)直接支出直接支出(直接费用),(直接费用),指直接材料、燃料动指直接材料、燃料动力力、直接工资及福利直接工资及福利和和其它直接支出其它直接支出(如劳保费等)(如劳保费等)直接材料、燃料动力直接材料、燃料动力,指直接用于产品生产过程的,指直接用于产品生产过程的实际消耗的原材料、辅助材料、备品配件、外够半实际消耗的原材料、辅助材料、备品配件、外够半成品、燃料、动力、包装物及其它直接材料。

成品、燃料、动力、包装物及其它直接材料。

12直接人工直接人工(直接工资及福利直接工资及福利),指直接从事产品,指直接从事产品生产的人员工资、奖金、津贴和补贴等。

生产的人员工资、奖金、津贴和补贴等。

其其它它直直接接费费用用,包包括括企企业业直直接接从从事事产产品品生生产产的的人人员员按按规规定定比比例例(如如14%)提提取取的的职职工工福福利利费费等。

13

(2)制造费用制造费用(间接费用),指为直接组织和(间接费用),指为直接组织和管理生产所发生的各项费用,包括生产单位管理生产所发生的各项费用,包括生产单位(分厂、车间)管理人员工资、职工福利费、(分厂、车间)管理人员工资、职工福利费、折旧费、维简费、修理费及其它制造费用(办折旧费、维简费、修理费及其它制造费用(办公费、差旅费、劳动保护费)。

公费、差旅费、劳动保护费)。

142.管理费用管理费用,指企业行政管理部门为管理和组织,指企业行政管理部门为管理和组织经营活动发生的各项费用,包括管理人员工资经营活动发生的各项费用,包括管理人员工资和福利费、折旧费、修理费、无形及递延资产和福利费、折旧费、修理费、无形及递延资产摊消费及其它管理费用(办公费、差旅费、劳摊消费及其它管理费用(办公费、差旅费、劳动保护费、技术转让费、土地使用税)。

动保护费、技术转让费、土地使用税)。

153.财务费用财务费用,指为筹集资金而发生的各项费用,指为筹集资金而发生的各项费用,包括生产经营期间发生的固定资产和流动资金包括生产经营期间发生的固定资产和流动资金利息净支出及其它财务费用(汇兑净损失、调利息净支出及其它财务费用(汇兑净损失、调剂外汇手续费、金融机构手续费等)。

剂外汇手续费、金融机构手续费等)。

4.销销售售费费用用,指指为为销销售售产产品品和和提提供供劳劳务务而而发发生生的的各各项项费费用用,包包括括销销售售部部门门人人员员工工资资、职职工工福福利利费费、折折旧旧费费、修修理理费费及及其其它它销销售售费费用用(广广告告费费、办公费、差旅费等)。

办公费、差旅费等)。

16计费方法计费方法:

直接费用(直接费用(直接支出直接支出)直接计入成本;

直接计入成本;

间接费用(间接费用(制造费用制造费用)分摊计入成本;

分摊计入成本;

期间费用(期间费用(管理费用管理费用、财务费用财务费用和和销售费用销售费用)不计入成本,直接低减当期损益。

不计入成本,直接低减当期损益。

注意注意:

计算总成本费用时,要扣除原材料消耗计算总成本费用时,要扣除原材料消耗及半成品中项目自产自用部分,以免重复。

及半成品中项目自产自用部分,以免重复。

17三、总成本费用估算三、总成本费用估算

(一)

(一)外购原材料费用外购原材料费用=单位产品材料消耗量(定单位产品材料消耗量(定额)额)产品年产量产品年产量材料单价材料单价=全年耗用量全年耗用量材料材料单价单价或或,外外购购原原材材料料费费用用=单单位位产产品品材材料料消消耗耗量量(定定额额)材材料料单单价价产产品品年年产产量量=单单位位产产品品外外购购原原材材料成本费用料成本费用产品年产量产品年产量18

(二)

(二)外购燃料及动力费用外购燃料及动力费用=单位产品单耗量单位产品单耗量(定额)(定额)产品年产量产品年产量燃料、动力单价燃料、动力单价=全全年耗用量年耗用量燃料、动力单价燃料、动力单价或或,外外购购燃燃料料及及动动力力费费用用=单单位位产产品品耗耗量量(定定额额)燃燃料料、动动力力单单价价产产品品年年产产量量=单单位位产产品燃料、动力成本费用品燃料、动力成本费用产品年产量产品年产量1920(三)全员职工工资(三)全员职工工资=同类项目人均年工资同类项目人均年工资本项本项目设计定员目设计定员(四)全员职工福利费(四)全员职工福利费=职工工职工工资资14%(五)折旧方法有多种(五)折旧方法有多种21222324252627上表注脚:

上表注脚:

1自生产年份起开始计算。

各类固定资产折旧年自生产年份起开始计算。

各类固定资产折旧年限按限按工业企业财务制度工业企业财务制度规定的年限分列。

规定的年限分列。

2生产期内发生的更新改造投资列入其投资年份。

生产期内发生的更新改造投资列入其投资年份。

28(六)(全部)修理费(六)(全部)修理费=(全部)固定资产原值(全部)固定资产原值修理费综合费率修理费综合费率(七七)摊摊消消费费无无形形资资产产按按规规定定期期限限分分期期摊摊销销;

没没有有规规定定期期限限的的按按不不少少于于10年年分分期期摊摊销销。

递递延延资资产产中中的的开开办办费费按按照照不不短短于于5年年的的期期限限分分期期摊摊销。

2930上表注上表注:

“无形及递延资产摊销无形及递延资产摊销费估算表费估算表”中的中的“原值原值”来自来自“固定资产投资估算固定资产投资估算”中的中的“工程工程建设其它费用建设其它费用”的有关科目。

的有关科目。

31总成本费用总成本费用变动成本变动成本固定资本固定资本外购原材料、外购原材料、燃料及动力燃料及动力计件工资及福利费计件工资及福利费计时工资及福利费计时工资及福利费修理费修理费其它费用其它费用折旧费、摊消费、维简费等折旧费、摊消费、维简费等利息支出利息支出经营成本总成本费用构成(按生产费用要素分类)示意图总成本费用构成(按生产费用要素分类)示意图3233上式是固定资产投资借款等上式是固定资产投资借款等长期借款长期借款的在的在建设期建设期的利息计算公式。

的利息计算公式。

按按方方法法与与参参数数规规定定,“流流动动资资金金在在投投产产第第一一年年开开始始安安排排,其其借借款款部部分分按按全全年年计计算算利利息息”,所所以以上上式式对对借借款款在在投投产产期期(生生产产期期)的的利利息息计计算算不不再再适适用用。

投投产产后后继继续续发发生生的的借借款款费费用用不不作作为为建建设设期期利利息息计计入入固固定定资资产产原原值值,而而是是作作为为运运营营期期利利息息计入总成本费用。

计入总成本费用。

342流动资金借款利息(每年应计利息)流动资金借款利息(每年应计利息)=年初借年初借款余额款余额年利率年利率3固固定定

升级会员

升级会员