关于加强青岛市财源建设的调研报告讲义Word文档格式.docx

《关于加强青岛市财源建设的调研报告讲义Word文档格式.docx》由会员分享,可在线阅读,更多相关《关于加强青岛市财源建设的调研报告讲义Word文档格式.docx(11页珍藏版)》请在冰豆网上搜索。

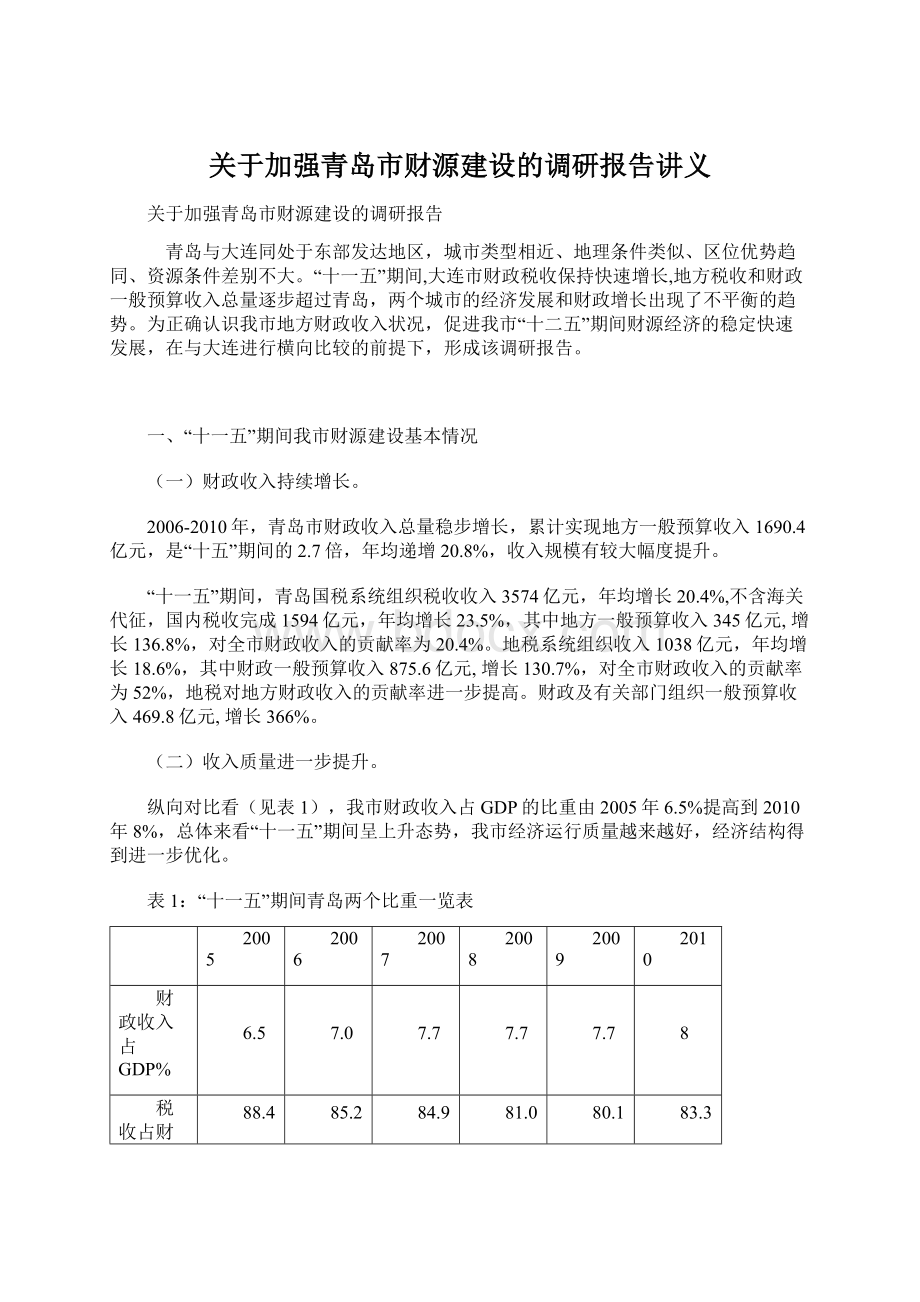

2006

2007

2008

2009

2010

财政收入占GDP%

6.5

7.0

7.7

8

税收占财政收入%

88.4

85.2

84.9

81.0

80.1

83.3

二、青岛与大连的数据比较

结合青岛和大连的经济发展和税收政策现状,对两市的财政收入和税收情况具体比较分析如下:

(一)财政收入比较

1.总量比较

从财政收入规模来看,青岛市在山东省的龙头地位依然稳固,但收入增幅低于全国、全省水平。

“十一五”期间,大连市累计实现一般预算收入1703.8亿元,高出青岛13.4亿元,年均增长27%,高出青岛6.2个百分点。

2006-2008年,大连市地方一般预算收入一直低于我市,但差距逐渐缩小,自2009年起反超我市,且超出额度迅猛扩大,由2009年的23.2亿元扩大到2010年的48.2亿元(见图2)。

“十一五”期间,大连一般预算收入增幅一直高于我市(见图3),最高时(2008年)高出我市9个百分点,与“十五”末(2005年)增幅低于我市5.9个百分点形成较大反差。

2.收入质量比较

(1)地方财政收入占GDP比重

2010年我市GDP在五个单列市中仅次于深圳,分别高出大连、宁波516和540亿元,近三倍于厦门(见图4);

但财政收入却远远低于深圳,处于第四位;

而地方财政收入占GDP比重,我市为8%,大连为9.7%,我市低于大连1.7个百分点,更低于厦门(14%)、深圳(11.6%)和宁波(10.4%)。

2006年我市地方财政收入占GDP的比重为7.1%,大连为7.6%;

2010年我市地方财政收入占GDP的比重为8%,大连提高到9.7%。

“十一五”时期,两市差距呈扩大趋势。

(2)税收收入占地方财政收入的比重

2010年,全市税收收入完成377.1亿元,增长24.8%,税收收入占地方一般

预算收入比重为83.3%,高于全省税收收入比重(78.2%)5.1个百分点,在五个计划单列市中排名第三,高于厦门市(82.9%)和大连市(79.6%)。

从“十一五”期间税收收入比重来看,大连一直低于青岛(见图5),但增幅一直高于我市(见图6),总量差距也越来越小。

通过对这两个比重的横向对比,综合反映了我市经济运行质量和效益仍需进一步提升。

(3)税收收入占GDP的比重

“十一五“期间,我市与大连税收收入占GDP的比重由基本相当到落后大连1个百分点(见表3),税收贡献度此消彼长。

表3:

青岛与大连地方税收收入占GDP比重情况表

单位:

亿元

项目

2006年

2010年

青岛

大连

青岛-大连

地方税收收入

192.3

161.6

30.7

377.1

398.6

-21.5

GDP

3207

2570

637

5666

5158

508

比重%

6.0

6.3

-0.3

6.7

7.7

-1

(4)人均和地均财政收入比较

2010年青岛人均财政收入比大连少2716元(见图7),由于大连腹地较大,面积多出青岛1919平方公里,地均财政收入略低于青岛约26.51万元/平方公里(见图8)。

我市财政经济效益总体上低于大连。

3.收入项目比较

(1)税收收入主体税种比较

2006年,我市税收收入超过大连30.7亿元,2008年领先优势缩小到7.7亿元,2010年大连高出我市21.5亿元。

“十一五”期间,我市税收收入年均增长20.9%,低于大连6.4个百分点。

增值税:

虽然我市增值税一直保持高于大连的态势,但高出的额度逐年缩小。

2009年大连与我市增值税差额为11亿元,2010年差额减少为8.6亿元。

主要原因在于大连增值税中有一些增收点增长速度快,如大连装备制造、石化、电子信息、船舶制造四个基地,拉动作用较强。

营业税:

大连市近几年营业税快速增长。

2006年大连营业税仅比我市高出0.5亿元,到2010年超过青岛15.7亿元。

主要差距在于房地产业和建筑业。

(对比分析见地税部分)

所得税:

企业所得税一直是我市的优势项目,2006年比大连多9.9亿元,2010年被大连反超2.5亿元,从我市原有两项主体税种领先的局面转变为仅增值税略高于大连。

我市个人所得税一直落后于大连,差额由2006年的0.2亿元扩大到2010年的2.5亿元。

(对比分析见地税和国税部分)

土地增值税:

由2006年的高出大连0.6亿元到2010年被大连超出12.3亿元。

差距主要体现在区市级收入,2010年而我市实现土地增值税12.5亿元,其中市本级完成4.6亿元,大连市实现土地增值税24.8亿元,其中市本级收入只有96万元。

契税:

大连市契税高速增长,从落后变为领先。

2006年,我市契税收入比大连多5.8亿元,2010年大连契税完成46亿元,高出我市7.1亿元。

契税包括土地契税和房产契税,其税收量与税率、普通住宅界定标准有直接关系。

由于我市普通住宅界定标准较宽,适用税率较低,所以“十一五”期间被大连反超。

(2)非税收入比较

“十一五”期间,我市非税收入增长缓慢,特别是2008年部分收费项目取消、停征后,非税收入增长趋于停滞。

2006年我市非税收入比大连少0.6亿元,2009年比大连多6.9亿元,到2010年比大连少26.7亿元,与大连差额幅度拉大。

2010年的主要非税收入项目中,差距主要体现在国有资源有偿使用收入和国有资本经营收入上,我市分别比大连少5.6亿元、19.3亿元。

据了解,主要原因在于大连国有资本经营收入、国有资源有偿使用的绝大部分收入来自于县区基层。

(二)地税收入比较

1.总量比较。

“十一五”期间,青岛地税收入比大连少58亿元。

2006-2007年(见图9),青岛地税收入高于大连,自2008年起被大连反超,且差额越来越大。

2.分税种比较。

从税种情况看,我市地税收入差距主要体现在营业税和个人所得税上,分别比大连少了15.7亿和6.3亿元。

其中,营业税差距主要体现在建筑业和房地产业。

个人所得税差距主要体现在工资薪金所得税收上,形成差距的主要原因是大连工资收入较高。

3.产业和行业税收对比。

(1)产业税收对比

我市第一产业税收1371万元,比大连低了1.35亿元。

主要原因是大连海水养殖产业化程度较高,对地方税收贡献度较高。

我市第二产业、服务业税收分别比大连少了5.8亿元和31.1亿元。

(2)行业税收对比

从2005年和2010年主要行业税收情况比较,我市占优势的行业如制造业、交通运输仓储及邮政业、批发零售业税收仍比大连高,建筑业、信息软件业、房地产和金融业税收低于大连。

制造业:

2005年我市制造业税收比大连高7.8亿元,2010年我市制造业税收比大连高4.8亿元。

主要原因是我市工业增加值比大连高,但制造业相对大连的优势已大幅缩小。

“十一五”期间,青岛制造业税收年均增长17.4%,而大连为24.7%。

原因在于我市制造业企业税收贡献度相对较低。

建筑业:

2010年该行业税收比大连低7.3亿元。

建筑业税收的税基主要是固定资产投资额。

“十一五”期间,我市固定资产投资规模累计比大连低了2613.6亿元,其中2010年比大连低了1025.4亿元。

房地产业:

“十一五”期间,我市房地产业税收增幅较高,平均增长21.7%,但仍低于大连的26.3%,税收总量差距由2005年的5.1亿元扩大到31亿元,占我市2010年与大连地税税收差距总额的81.3%。

主要原因是我市房地产开发投资额和商品房销售额总体低于大连,保障性住房建设比例却比大连高,另外还有部分政策性因素的影响。

金融业:

“十一五”期间我市金融业增幅29.2%,与大连基本持平,快于全国平均水平。

但税收比大连低2.75亿元,主要原因是我市金融业过分依赖银行业务,金融机构本外币贷款余额比大连低了446.8亿元,非银行金融机构相对少,金融业增加值比大连低了7.7亿元。

(三)国税税收比较

“十一五”期间青岛国税系统组织税收收入比大连国税系统超出798亿元,不含海关代征,国内税收超出大连146亿元,且两项增幅大大高出大连,分别为4.3和5.9个百分点。

2.主要税种比较

2010年我市增值税完成231.74亿元,同比增长13.1%,大连完成207.6亿元,同比增长29.6%。

我市增值税收入超大连24.14亿元,规模有一定优势,但增速明显低于大连。

企业所得税:

2010年我市国税企业所得税(下同)完成87.9亿元,同比增长42.9%,大连完成98.27亿元,同比增长38.5%。

两市企业所得税的差别主要体现在重点行业上。

从企业所得税收入规模较大的行业看,两市批发和零售业增幅均略高于40%,商业经济运行情况大致相当。

大连的制造业和房地产业企业所得税增幅均低于我市,但规模均比我市大。

3.主要行业税收比较

(1)增值税涉及的主要行业

石油加工、炼焦及核燃料加工业:

2010年大连该行业增值税收入37.36亿元,我市入库20.7亿元,比大连少10亿元,而2009年我市仅比大连少3.8亿元。

原因是我市该行业产能大大低于大连。

交通运输设备制造业:

大连该行业2010年增值税入库27.6亿元,我市入库26.2亿元。

从总量看,我市规模在2009年还多出大连2.5亿元,2010年已少于大连1.

升级会员

升级会员