0501第五章 资产评估基本事项讲义资料文档Word文档格式.docx

《0501第五章 资产评估基本事项讲义资料文档Word文档格式.docx》由会员分享,可在线阅读,更多相关《0501第五章 资产评估基本事项讲义资料文档Word文档格式.docx(28页珍藏版)》请在冰豆网上搜索。

■资产评估基准日的概念及作用,资产评估报告日的概念及法律意义

■主要价值类型的种类及选择

■资产评估假设的概念、作用及主要资产评估假设的内含与使用

2.熟悉:

■常见评估目的的种类

■资产评估结论的使用期限

■资产评估基准日的选择和期后事项的处理原则

■价值类型的概念、作用,各主要价值类型的含义

3.了解:

■公司设立、改制、增资目的的评估涉及的主要经济行为种类

■现实性评估、追溯性评估和预测性评估的概念

考点一:

资产评估相关当事人

一、评估委托人

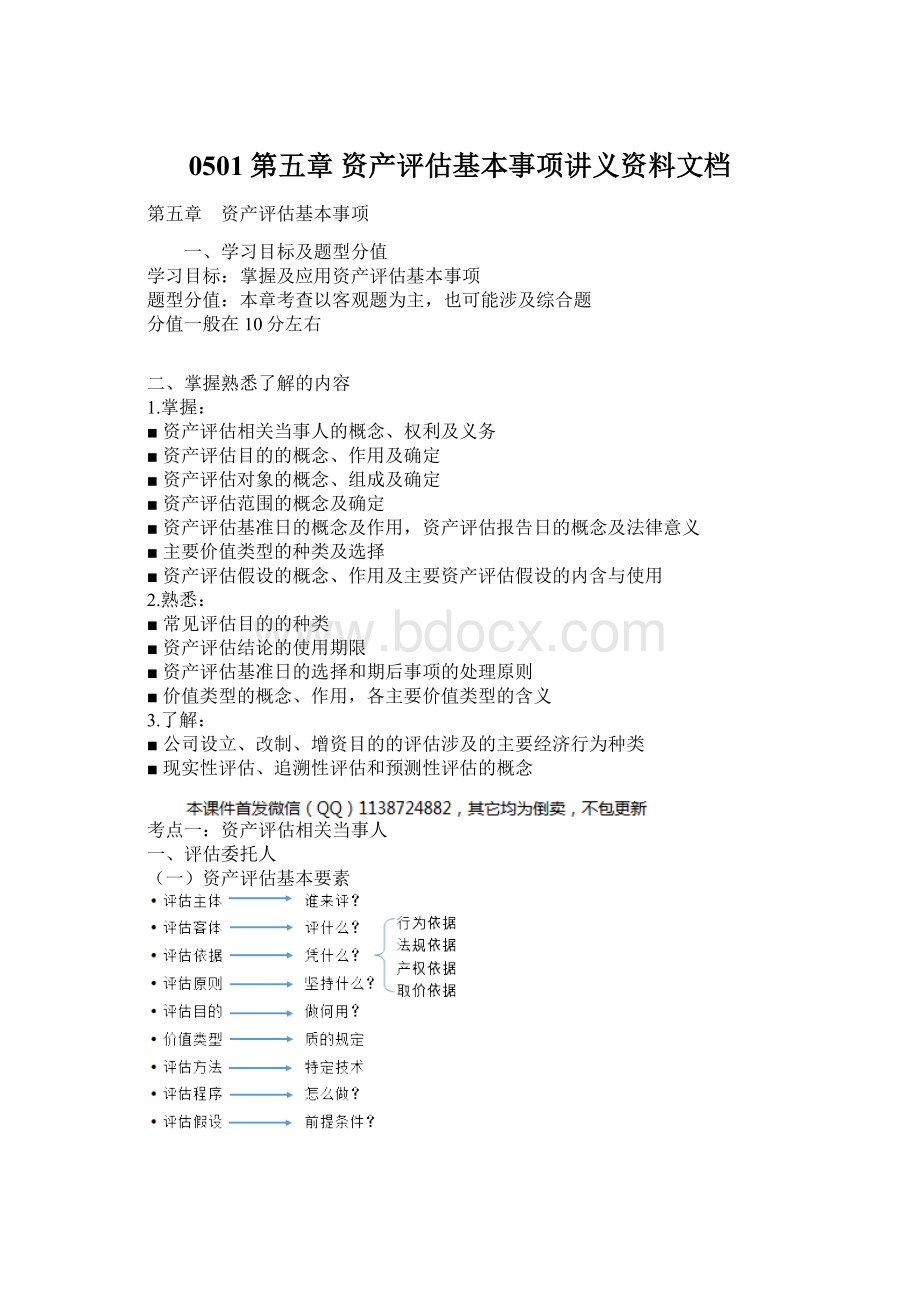

(一)资产评估基本要素

评估主体资产评估机构及其评估专业人员,资产评估工作的主导者

评估客体被评估的资产,即评估对象

评估依据有关的法律、法规、经济行为文件、重大合同协议,取费标准和其他参考依据

评估原则内在行为规范,是调节评估当事人各方关系、处理评估业务的行为准则(工作原则,经济技术原则)

评估目的资产评估结果具体用途。

如产权变动、融资业务、资产纳税、咨询服务等

直接或间接的决定和制约着价值类型选择

价值类型对资产价值的质的规定,它对资产评估参数的选择具有制约性

评估方法

是分析和判断资产价值的手段和途径

评估程序资产评估工作从开始到结束的顺序

评估假设资产评估得以进行的前提条件假设等

(二)评估委托人的概念

概念:

资产评估法规定签合同人即是委托人。

资产评估委托人应当与评估机构订立委托合同,也就是资产评估作为一项民事经济活动,是建立在委托合同基础上的,与资产评估机构就资产评估专业服务事项签订委托合同的民事主体,就是资产评估的评估委托人。

资产评估法规定评估分为法定评估和非法定评估。

法定评估的,委托人的确定需要符合国家有关法律、法规的规定;

非法定评估的委托人可以在自愿协商的原则下确定。

1.涉及国有资产的评估,评估委托人一般应该是产权持有人。

对于单项资产、多项资产或资产组合等,其持有人为持有该资产或资产组的单位。

对于采用对外投资形成的资产,如长期股权投资、债权等,其持有人应该为投资人,而非被投资人。

对于国有企业/单位收购、增资非国有单位,需要对非国有单位进行相应的评估,此时的评估委托人应该为拟进行收购或拟进行增资行为的国有企业/单位。

产权持有人与委托人可能不是同一主体。

涉及国有资产评估法定业务的委托人可以是多个,但国有资产的持有人应该是委托人之一。

【例5-1】甲公司为国有企业,拟将其拥有的一项厂房以及厂房内的设备等对外转让,需要进行评估,该评估属于法定评估业务。

该评估的委托人应该是该国有企业。

【例5-2】A公司为国有企业,持有B公司100%的股权,现A公司拟将其持有的B公司股权转让,需要进行评估,该评估属于法定评估业务。

上述评估的委托人应该是A公司,或者经A公司同意,由A公司委托B公司作为评估委托人。

【例5-3】X公司为一家非国有单位,W公司是一家国有企业,现W公司拟收购X公司的10%股权,需要对X公司的股权价值进行评估,这是一项法定评估业务。

上述评估事项的委托人应该是国有企业W公司。

2.涉及非现金资产出资的评估,目前对委托人没有明确规定。

公司法规定,非现金资产出资需要进行评估,但是公司法没有对委托人作出详细规定,因此对于这类评估业务,委托人可以是出资方,也可以是被出资方(主要针对增资情况),或者采用共同委托。

3.司法诉讼中,为司法审判出具意见的评估,由法院或法官委托;

为当事人诉讼请求提供依据的评估,可以由诉讼举证方委托。

4.涉及上市公司并购、收购或出让资产业务的评估,委托人应该是上市公司。

由于上市公司是相关信息披露的义务人,因此一般情况下应该是评估业务委托人,或者上市公司与其他当事人共同委托。

(三)评估委托人权利与义务

1.评估委托人的权利

①自主选择

评估委托人有权自主选择符合资产评估法规定的评估机构,任何组织或者个人不得非法限制或者干预。

②人员回避

评估委托人有权要求与相关当事人及评估对象有利害关系的评估专业人员回避。

③意见解释

当评估委托人对资产评估报告结论、评估金额、评估程序等方面有不同意见时,可以要求评估机构解释。

④

违法执业

评估委托人认为评估机构或者评估专业人员违法开展业务的,可以向有关评估行政管理部门或者行业协会投诉、举报,有关评估行政管理部门或者行业协会应当及时调查处理,并答复评估委托人。

2.评估委托人的义务

①评估委托人应当对其提供的权属证明、财务会计信息和其他资料的真实性、完整性和合法性负责。

(最基本义务,资产评估业务正常开展的基础)

所谓真实是指所提供的相关资料的内容必须反映评估对象的实际情况,不得弄虚作假。

所谓完整是指提供的相关资料种类应当齐全、内容应当完整不得有遗漏。

所谓合法是指所提供的资料的内容和形式应当符合法定要求。

②评估委托人不得对评估行为和评估结果进行非法干预。

评估委托人不得串通、唆使评估机构或者评估专业人员出具虚假评估报告。

③评估委托人应当按照合同约定向评估机构支付费用,不得索要、收受或者变相索要、收受回扣。

④评估委托人应当按照法律规定和评估报告载明的使用范围使用评估报告。

评估委托人应当按照法律规定和评估报告载明的使用范围使用评估报告,不得滥用评估报告及评估结论。

资产评估准则要求资产评估报告需要明确该评估报告的评估目的。

评估委托人使用评估报告应当符合评估目的的要求,不得将评估报告的结论用作其他目的,或者提供给其他无关人员使用。

除非法律法规有明确规定,评估委托人未经评估机构许可,不得将资产评估报告全部或部分内容披露于任何公开的媒体上。

二、产权持有人

1.产权持有人的概念

所谓产权持有人是指评估对象的产权持有人。

当评估对象为股权或所有者权益时,“产权持有人”是指股权或所有者权益的拥有者。

与相关股权或所有者权益对应的被投资单位则被称为被评估单位。

委托人与产权持有人可能是同一主体,也可能不是同一主体,资产评估的委托人并不一定是评估对象的产权持有人。

例如,国有企业收购非国有资产,如果被收购方不同时作为委托人,评估委托人与评估对象的产权持有人则不是同一主体。

当评估委托人与评估对象的产权持有人不是同一主体时,资产评估专业人员在对评估对象实施评估时需要通过委托人协调产权持有人配合工作。

2.产权持有人的权利与义务

目前我国资产评估法中没有单独规范产权持有人(或被评估单位)权利与义务的相关条款。

作为签约主体的产权持有人的权利及义务可以在资产评估委托合同中直接约定,对不作为资产评估委托合同签订方的产权持有人配合资产评估的要求,一般通过对委托人的协调义务及责任加以实现。

三、报告使用人

1.报告使用人的概念

报告使用人是指法律、法规明确规定的,或者评估委托合同中约定的有权使用资产评估报告或评估结论的当事人。

对法律、法规中没有明确规定,也未在评估合同中约定且未经过评估机构书面同意,得到或利用资产评估报告或者结论的其他单位和个人,并不作为评估报告使用人。

2.报告使用人的权利与义务

①报告使用人的权利

评估报告使用人有权按照法律规定、资产评估委托合同约定和资产评估报告载明的使用范围和方式使用评估报告或评估结论。

②报告使用人的义务

评估报告使用人未按照法律、法规或资产评估报告载明的使用范围和方式使用评估报告的,评估机构和评估专业人员将不承担责任。

评估机构和评估人员不承担非评估报告使用人使用评估报告的任何后果和责任。

教材例题

【例5-4】A公司委托评估机构V对X公司股权进行评估,评估报告载明的评估委托人是A公司,报告使用人为A公司和其关联公司C公司,评估目的是为A公司和C公司增资X公司提供X公司股权的价值。

在上述经济行为实施过程中,出现一家E公司也需要对X公司增资,但是在评估委托合同上没有约定E公司为评估报告使用人,国家法律、法规也没有明确规定E公司是评估报告的法定使用人,E公司可能因实施的经济行为与A、C公司一致,借用评估机构V出具的评估报告,但是评估机构V仅对A、C公司按照约定要求使用评估报告产生的后果承担责任,不会对E公司使用评估报告的后果承担责任,E公司将对自己使用评估报告的行为及后果承担责任。

考点二:

资产评估目的

一、资产评估目的的概念与作用

1.资产评估目的的概念

所谓资产评估目的,实际就是资产评估业务对应的经济行为对资产评估结果的使用要求,或资产评估结果的具体用途。

2.资产评估目的的作用

①评估目的直接或间接地决定和制约着资产评估的条件以及价值类型的选择。

评估目的,自身功能、利用方式、使用状态,评估时市场条件共同构成资产评估价值基础。

②价值类型取决于评估目的

用于投资行为的评估和用于销售变现行为的评估,其价值含义不同,评估值也不一样。

用于销售变现行为,该资产的使用价值取决于市场的交换条件和需求者对其使用价值的判断。

用于投资行为的评估,则只是考虑该资产在新投资企业中是否有用及其有用程度。

显然,这时需求者及其市场条件就会产生差异。

③可能的影响

不同评估目的可能会对评估对象的确定、评估范围的界定、价值类型的选择以及潜在交易市场的确定等方面产生影响。

④评估目的的约束作用

资产评估的特定目的对具体参数的选择具有约束作用。

委托人拟抵押不动产融资,委托评估机构评估。

该业务中评估报告及评估结论使用者有两类,一是不动产的产权主体,二是贷款方的金融机构。

若一个要求评估抵押物的市场价值,另一个要求评估有序清算价值,则匹配的评估参数不同。

上例中,金融机构要求在评估抵押品价值时必须将借款人可能违约的潜在风险和不动产难易变现的因素考虑进去,则在选择具体价值目标(价值定义及价值类型)时,就要放弃抵押物的市场价值而选择抵押价值或有序清算价值。

评估目的:

有限责任公司变更设立股份有限公司,评估结果用于核定股份有限公司设立的注册资本。

评估对象和资产范围:

该企业根据公司法的规定,可以用于出资的资产及相关负债形成的净资产。

价值类型:

选择市场价值,潜在交易市场需要选择经营注册地的资产交易的有效市场。

股权转让

评估对象:

企业的股权,涉及的资产范围就是企业的全部资产和负债(包括公司法规定不能用于出资的资产,如商誉)。

需根据交易双方的实际情况选择市场价值或投资价值等,潜在市场则需要根据可能的交易地点选择最有利的股权交易的市场等。

⑤资产评估目的是委托人对资产评估结果的使用要求,或是委托人或报告使用人对资产评估结果的具体用途,在整个资产评估过程中具有十分重要的作用。

二、资产评估目的的确定及分类

(一)资产评估目的的确定

●一般与经济行为密切相关。

●评估委托合同中明确约定。

●确定评估目的是委托方的责任。

●可分为法定和非

升级会员

升级会员