客车行业分析文档格式.docx

《客车行业分析文档格式.docx》由会员分享,可在线阅读,更多相关《客车行业分析文档格式.docx(8页珍藏版)》请在冰豆网上搜索。

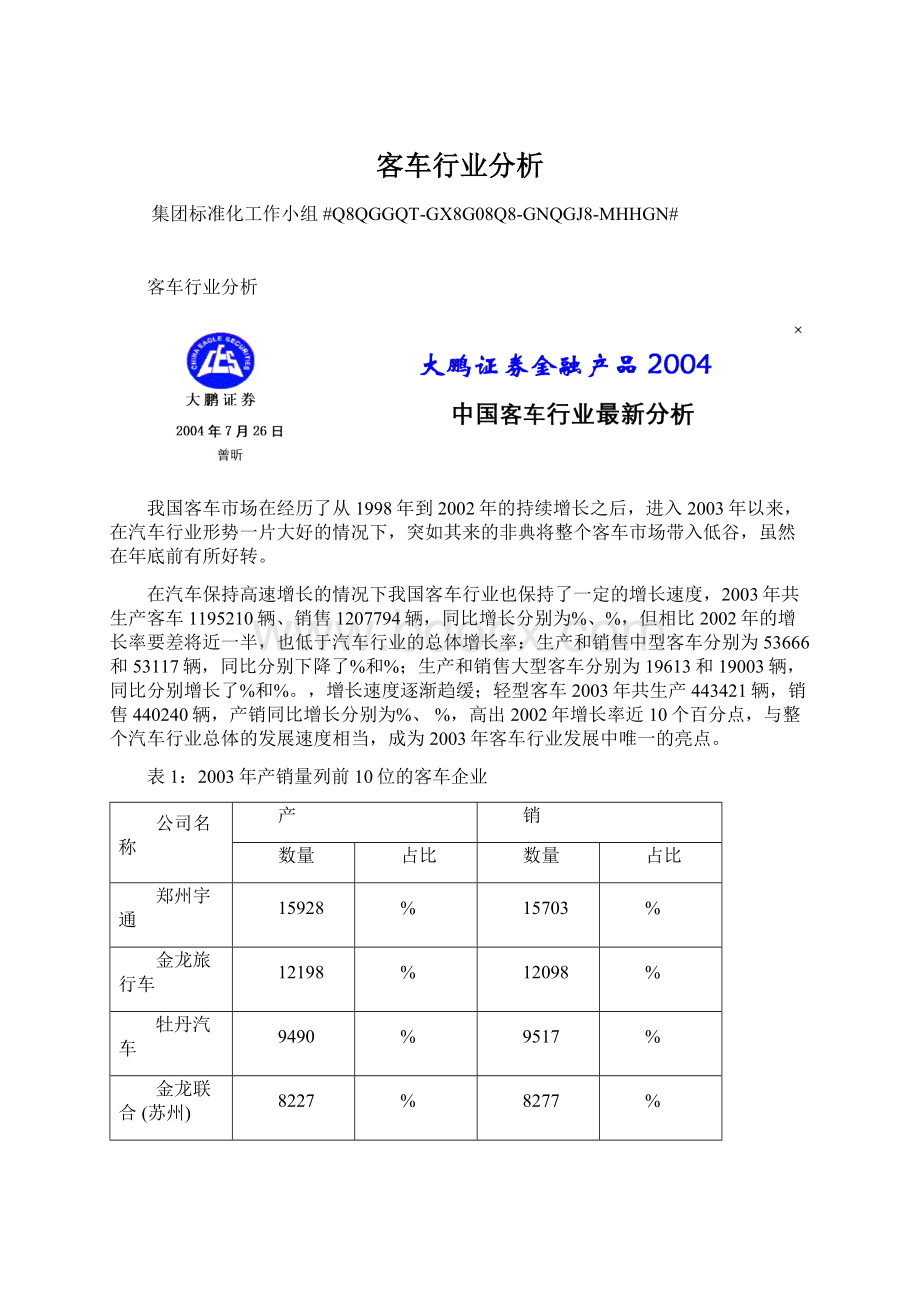

占比

郑州宇通

15928

%

15703

金龙旅行车

12198

12098

牡丹汽车

9490

9517

金龙联合(苏州)

8227

8277

金龙联合

7357

6680

江苏亚星

6443

6302

江苏友谊

4880

5036

丹东黄海

3487

3597

常州依维柯

3520

3478

中通客车

3075

3056

数据来源:

中国客车统计数据网,统计数据只包括会员单位。

2004年5月份客车共生产万辆,同比增长%,比上月下降%。

除微型客车比上月下降外,其他车型均继续呈现增长态势。

1-5月客车累计生产万辆,同比增长%,除中型客车同比下降%外,大型客车、轻型客车、微型客车同比均为增长。

5月份客车共销售万辆,同比增长%,比上月下降%。

其中,大型客车本月销售万辆,与上月相比,下降了%,较去年同期增长了%;

中型客车本月销售万辆,与上月相比下降了%,同比增长%;

轻型客车本月销售万辆,与上月相比,下降了%,同比增长%;

微型客车本月销售万辆,与上月相比,下降了%,同比增长%。

1-5月,客车累计销售万辆,同比增长%。

其中,大型客车累计销售万辆,同比增长%;

中型客车累计销售万辆,同比下降%;

轻型客车累计销售万辆,同比增长%;

微型客车累计销售万辆,同比增长%。

除中型客车外,产销量双双突破去年同期水平,不是因为今年的情况好,而是由于去年客车市场的境遇太差。

从市场表现来看,今年1-5月客车市场所受到的压力非常之大,而且这种影响持续的时间会很长,因此,客车企业目前所面临的困难是前所未有的。

表2:

200年1-5月客车产量(万辆)

月份

1月份

2月份

3月份

4月份

5月份

产量

一、客车市场格局

(一)、微轻客市场分析

1、轻客市场格局

(1)、“三雄并立”仍将继续,二线厂家竞争形势不明朗

在2001年以前金杯海狮一家企业以绝对优势称霸市场,就连排位第二的产销量也与其相差近一半;

2001年以后随着东南汽车、北汽福田等企业的崛起,轻客市场的垄断局面被打破,东南汽车产销量2003年与金杯海狮相差仅约30%,北汽福田则紧随其后。

目前金杯海狮、东南汽车、北汽福田这三家企业在轻客市场上处于绝对优势地位,占轻客市场份额的%。

但是三强增长幅度均小于轻型客车行业平均值,尤其是东南(福建)汽车工业有限公司,近几年来首次出现负增长,今年头三个月增长幅度较去年同期低%。

紧随“三雄”的其它轻客生产企业如南京依维柯、江铃全顺、广州宝龙以及众多模仿海狮的厂家如厦门金旅、秦皇岛金程、牡丹海狮等尚不能对其形成真正的威胁。

这些厂家要在以后的市场中脱颖而出不但要看其资本运作能力,也要看其产品设计、生产、销售等环节是否有独到的一面,就目前的竞争形势看格局不很明朗,大家机会均等。

(2)、轻客的产品差异化较大中型客车明显,非客运市场迅速增长

由于三强并立存在,很多厂商和后来者通过差异化产品寻找市场,“传统轻客”走向中低市场、MPV类逐渐占据原来中高档市场。

“传统轻客”如海狮等中高档价位的轻型客车市场份额不断下降,形成这种局面的原因主要是中高档轻客的消费群体选择的余地逐渐增多。

特别是公务及商务用户其中有很大一部分转而购买MPV类产品,近两年来我国推出的东风风行、江淮瑞风、广州宝龙等中低档MPV的热销在很大程度上替代了中高档轻客,抢去大部分传统用户;

而经济型即低档轻型客车则向多功能方向发展兼具客车、厢货的功能,有些相当于欧美发达国家的MPV车,并且又能够避开城市法规对裸厢货车行驶区域、时间的限制,在市场上极受欢迎。

另外,非客运类市场份额迅速增长,对轻型客车市场的增长作出了主要的贡献,2003年轻客市场的增长主要是非客运类市场的增长。

2、2004年轻客市场容量预测

我国汽车行业蓬勃发展,年增长率明显高于国民经济的增长率。

不过轻客增长速度将放缓,综合考虑我国国民经济的增长率和汽车行业的总体增长率,轻型客车应保持在15-20%左右的平均年增长率,产销总量在52万辆左右。

(二)、中型客车市场分析

1、中型客车市场格局

从各企业的情况来看,中型客车销量下降主要原因是,多年来中型客车一直处于增长势头,由于交通部JT/T325-2002标准与国内中型客车发展有冲突之处,从而导致中型高级客车攀高难,另一方面,中型高级客车正逐渐为大型高级客车所取代。

2003年全年国内前10家中型客车生产企业共生产中型客车48322辆,占29家中型客车生产企业总销量的%。

2002年同期前10家中型客车生产企业共销售58428辆,占29家中型客车生产企业总销量的%,前10家中型客车市场集中度呈下降趋势。

去年中客生产前10家企业除新进入的江苏南京跃进集团、福建新福达及河南郑州宇通、丹东黄海四家增长外,其他企业如安徽江淮、东风汽车、一汽集团、江苏亚星、常州长江等企业都呈下降趋势。

其中厦门金旅、郑州宇通等企业从安徽江淮、一汽集团、东风汽车购进三类底盘的数量下降是中型客车前三大集团销量大跌的重要原因。

苏州金龙也因中型客车市场趋于饱和而带来的激烈异常竞争使其销量呈下降趋势。

中型客车生产企业中,由于不少客车厂家取得了底盘生产权,对老牌客车底盘生产企业造成一定冲击,像一汽、二汽以及江淮等几家的中型客车底盘下降幅度较大,均在20%左右。

2、2004年中型客车市场容量预测

由于交通部出台的政策明确提出支线的短途客运要引导使用中型客车,预计2004年国内中型客车市场将抑制2003年国内中型客车继续持续下滑的趋势,预计全年产量与去年差不多,中型客车市场需求量为万辆。

(三)、大型客车市场分析

1、大型客车市场格局

2003年全年国内前10家大型客车生产企业共生产17049辆,占国内25家大型客车生产企业总产量的%;

销售16530辆,占国内25家大型客车生产企业总销量的%。

前10家企业与去年同期相比,丹东黄海、郑州宇通、上海申沃、金华北方等企业销量与去年同期相比增长幅度均在30%以上,尤其是丹东黄海产量比同期翻了5翻多,销量比同期增长了7倍多。

销量下降较为严重的是常州长江及杭州东风;

由于今年郑州宇通、苏州金龙、福建新福达等企业取得底盘生产权,对杭州东风产生了相当大的冲击,致使企业底盘销量的下滑;

而常州长江销量下降的主要是由于公交市场由于大批客车企业的介入使竞争更加激烈,迫使其在公交市场的优势地位逐渐降低。

2、2004年大型客车市场容量预测

旅游业的发展,加上国内各大城市为美化城市环境加大城市公交客车的更新换代,预计2004年国内大型客车市场将会有一个较大幅度的增长,预计增长幅度在20-25%之间,预计全年需求量在万辆。

二、行业发展特点

(一)、影响客车市场发展的外在因素

1、经济发展水平的提高将会为客车市场发展提供宏观基础。

客车保有量与国民经济发展密切相关,专家测算发现两者的相关系数高达,从未来看,我们国家的经济发展速度还会保持比较高的速度。

我国的经济发展从2002年开始进入重工业化阶段,这个时期应该能够维持20年左右的时间。

在这个时期内,经济发展速度还能维持在8%左右,私家车将大量普及,旅游等消费方面可能会有增长。

这样,客运量也会有一个大的增长。

2、城市化促进客车行业发展

城市化水平的提高会直接促进客车尤其是大中型客车的发展。

根据国际经验,当城市化水平达到30%的临界值时,将进入城市化加速阶段。

而现在我们的城市化水平是34%-35%。

城市人口越多,我们需要的公交车辆就越多。

而且更深入一层的研究表明,城市化规模越大,每万人所需要的公交车数量是呈几何级数增长的。

对公交需求的密度是随着城市人口的增加而增长的。

城市建设的加快,城市道路不断延伸,使城市公交繁忙,导致轻型城市客车需求稳步增长。

城镇化战略的实施将促进轻型客车市场需求进一步扩大。

3、公路建设和消费政策的影响

国家公路网络的迅速发展,城市增开公交线路,城乡间客运事业的发展,中低档客车仍有相当市场份额。

交通部规划了一个国家重点公路建设:

主要将会连接大中城市、区域性经济中心、交通枢纽、旅游名胜等等这些地方。

重点公路规划大概是万公里。

按规划,到2020年中国纵向13条,横向15条,一共万公里。

这种情况下,将来的长途客运车的发展,相对于铁路会更大。

随着我国的高速公路的高速发展,旅游业的持续高速发展,使得客车行业会持续增长。

目前我国年人均出行里程为556公里,仅占美国的%、日本的%。

随着国民经济和社会发展的需要,可以预见,今后我国公路旅客运输的增量和各种高档客车的增量将是持续而明显的。

国家新的汽车消费政策出台,也有力地推动了客车市场的发展。

负面的影响:

中长途客运的运力现在相对过剩,尤其是高速公路通车的地方。

高速公路通车后,乘客固然增加,但是效率提高更快;

特大城市地铁和轻轨的发展对城市公交发展也有影响。

总的看来,未来的3-5年客车仍会保持较快的增长,增长速度要高于GDP的发展速度。

(二)、价格竞争是客车行业的目前的主要竞争手段

客车市场竞争日趋激烈。

当前客车市场的竞争方式可分产品竞争、价格竞争、差异化竞争、售后服务的竞争。

然而,仅就产品技术而言,各企业争相推出新产品,而各种产品在质量和品牌上都没有独到的优势,大家都在引进国外先进客车技术,技术优势已不明显。

售后服务是最后一位,只有当前三项厂家都做到了,那最后一个决定用户购买的因素,就只能是服务。

在现阶段条件下,用户买车不会以售后服务为第一条件。

目前国内客车企业还未有一家建立起自己稳定的竞争优势,各企业的地位并未确定,而又有一定的实力,而且市场空间还在成长,大家为争夺市场份额,价格战成了必然选择,而且会愈演愈烈。

目前轻客产品的毛利率不是太高,低于10%。

轻型客车行业前三强所占比重较大,大部分厂商是价格追随者。

一些小厂商致力于差异化产品,寻求发展空间,这类产品还存在一定的利润空间。

竞争加剧时价格总体下滑的趋势势不可挡,预计今年整个轻客价格下降幅度约为10%。

高档车的毛利率较高,有20%左右。

但是大中客行业中没有形成绝对优势的企业,新进入者为了强占市场份额,在相同配置情况下尽量压低价格,使得行业的毛利率急剧下降,某些厂商的定单毛利率甚至只有2-3%。

中低档的产品已经处于亏损边缘。

随着进入高档车的企业增多,高档车价格下跌是必然的,应该不会低于10%。

当然,客车产品其钢材的重量占整车重量在70%以上,整个钣金件约占客车总成本的5-25%。

当前由于原材料价格的不断上涨,而客车产品却一直降价,直接导致客车行业的盈利水平明显下降。

钢材价格的变化,对各企业的成本影响很

升级会员

升级会员