中国体育IP行业市场调研分析报告Word格式文档下载.docx

《中国体育IP行业市场调研分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国体育IP行业市场调研分析报告Word格式文档下载.docx(25页珍藏版)》请在冰豆网上搜索。

图目录

图1:

赛事版权主要分为媒体转播权、商业赞助权等4

图2:

体育赛事版权产业链5

图3:

2016年全球主要赛事转播权收入(亿美元)6

图4:

据XX指数,奥运会、世界杯在特定时点关注度高,NBA关注度持久且一直较高6

图5:

据XX指数,足球联赛领域关注度排序分别为欧冠、英超、西甲、德甲7

图6:

国内主要互联网体育媒体9

图7:

2016年全球主要赛事转播权收入(亿美元)11

图8:

夏季奥运会收入来源(亿美元)12

图9:

英超转播版权收入近年来大幅增加13

图10:

中国新媒体逐渐成为重要的体育赛事传播途径18

图11:

目前我国网络视频用户已经超过5亿人19

图12:

爱奇艺2016年营收增速高达113%20

图13:

中国在线视频市场有望在2018年达到1500亿20

图14:

会员收入和视频增值服务比重将越来越大21

图15:

全球视频网站付费用户都处于迅速增长阶段22

图16:

2016年年底全国约有7500万付费用户23

图17:

Netflix在美国的订阅数首次超越有线电视用户26

表目录

表1:

国外主要版权运营方7

表2:

国内专业赛事代理公司成为赛事版权的主要归属方8

表3:

体育内容与影视剧内容IP特征对比10

表4:

核心赛事的直播资源售卖12

表5:

历年英超英国国内转播权拍卖结果12

表6:

福布斯全球体育俱乐部价值榜(单位:

亿美元)13

表7:

市场部分体育赛事转播权价格情况(单位:

百万元)14

表8:

历年世界杯中国媒体版权金额15

表9:

国内体育赛事转播大事件一览15

表10:

关于体育转播市场的主要政策调整及影响16

表11:

2014年以来国内体育产业政策持续解绑,激励市场发展17

表12:

互联网媒体和专业赛事代理公司成为赛事版权的主要归属方19

表13:

国外主要版权运营方24

表14:

订阅用户的平均月ARPU(单位:

美元)25

一、体育IP是体育产业的核心资源,版权收入是IP变现的核心手段

1、体育赛事版权(SportsEventsIntellectualProperty),即体育赛事IP,是指获得赛事主办方许可后运营具有商业价值的优质赛事的权利。

体育赛事版权主要可分为媒体转播权、商业赞助权、门票销售权和衍生品开发权四类。

媒体转播权是指体育组织或赛事主办方拥有的在举办赛事时,允许他人进行电视、网络等现场直播、转播、录播,并从中获利的权利。

商业赞助权是指企业商家向赛事主办方提供资金、物资、技术服务方面的赞助,以达到宣传效果。

门票销售权是指赛事主办方通过直销或分销门票盈利的权利。

衍生品开发权是指许可开发与赛事相关的纪念品、主题邮票、纪念币游戏等内容产品的权利。

赛事版权主要分为媒体转播权、商业赞助权等

资料来源:

北京欧立信咨询中心

2、体育赛事版权产业链:

上游赛事所有方、中游赛事版权代理方、下游媒体、最后触达观众。

上游的赛事IP持有方(赛事公司、俱乐部等)向版权代理公司出售或直接向媒体出售版权;

中游版权分销环节,由版权代理公司负责将赛事内容在不同国家、不同媒体分销,出售赛事转播权;

传统的电视媒体及新兴的网络媒体通过转播及制作体育节目提供给观众。

体育赛事版权产业链

注:

蓝色箭头表示资金流向,红色箭头表示产品和服务流向

1)上游:

头部体育赛事的转播权属稀缺资源,版权价格持续上涨。

头部赛事资源一定是群众基础较大的赛事,包括周期性综合赛事(如奥运会、亚运会、全运会、足球世界杯、欧洲杯等)、职业联赛(如中超、CBA、NBA、欧洲五大联赛、NFL等)和单独运作的赛事(如斯诺克、温布尔登网球公开赛、上海ATP大师赛等)。

体育赛事具有独家性、一次性、真实性、及时性,故而商业价值高,影响力大。

体育版权与体育赛事是相互依托、相互促进的关系。

体育版权收入的提升为赛事带来源源不断的收入,并为各个体育俱乐部和运动员带来稳定的收入,有利于培养和吸引优质体育人才以及赛事质量的提升;

赛事质量及影响力的提升,有利于版权价格的进一步上涨。

版权价值呈现二八格局,头部赛事资源占据大部分转播收入:

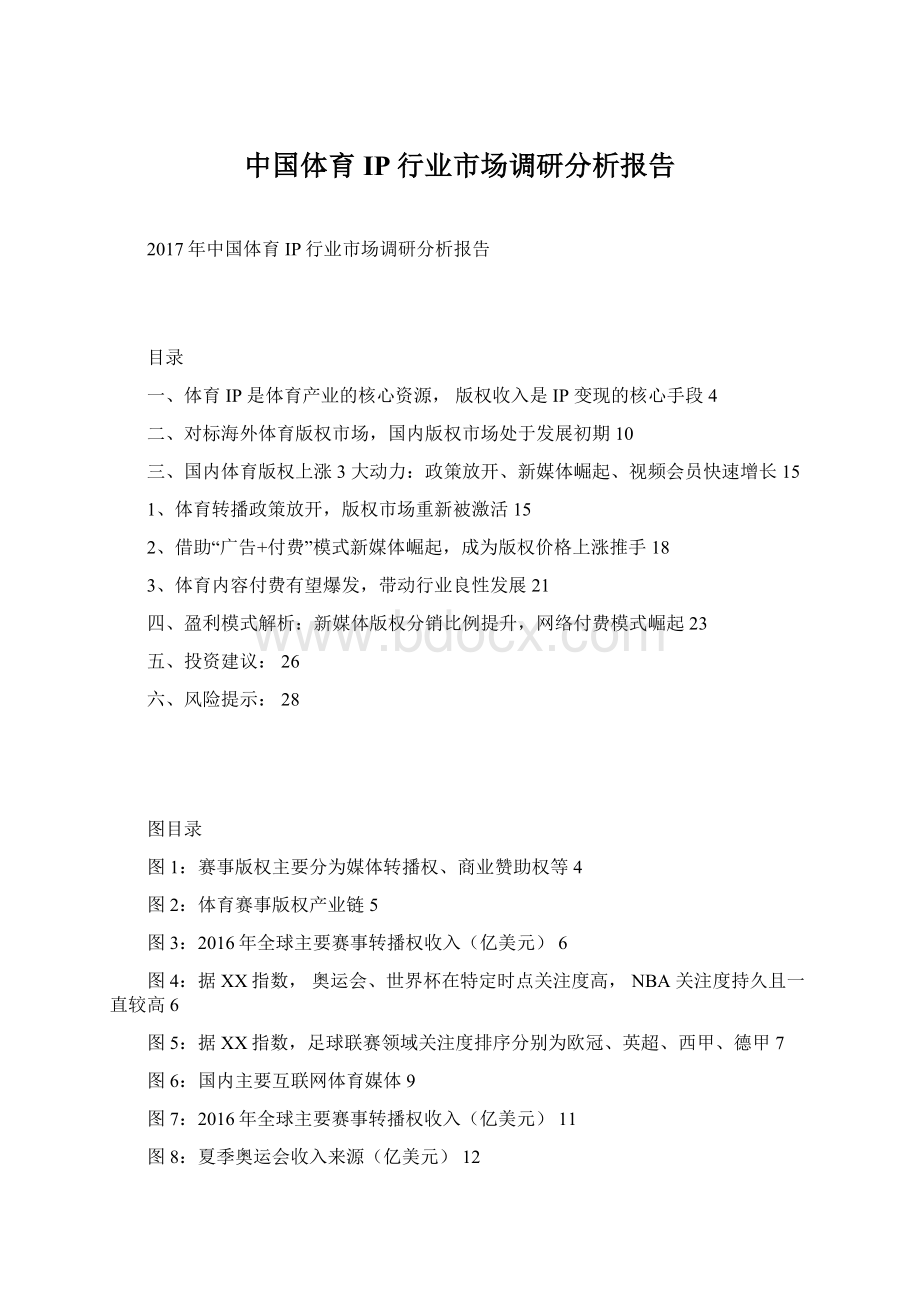

根据TVSM统计,2016年全球体育版权市场规模达430亿美金,欧洲五大足球联赛及冠军联赛、美国四大职业联盟等十大体育联盟占据全球体育联盟(不含奥运会及世界杯等)总转播权收入的75%。

其中NFL转播权年收入达72亿美金,是世界上版权最高的体育赛事,同期的中超转播权价格仅为10亿人民币,国内版权天花板尚未达到。

对上游IP的竞争,将成为下一阶段各主要体育产业公司布局和争夺的核心。

对上游IP的竞争将通过参股、整合、新建等方式进行,优质赛事IP资源将给各个参与方带来较大的竞争优势。

2016年全球主要赛事转播权收入(亿美元)

各赛事官网,北京欧立信咨询中心

群众基础广泛的赛事才有可能成为顶级赛事,比如篮球、足球、电竞等。

篮球和足球作为成熟赛事,群众基础好,用户重叠率较高,多数用户同时是篮球迷和足球迷。

电竞赛事近几年快速上升为热门赛事,有较好的观众基础,赛事IP有较大挖掘潜力。

据XX指数,奥运会、世界杯在特定时点关注度高,NBA关注度持久且一直较高

XX指数,北京欧立信咨询中心

据XX指数,足球联赛领域关注度排序分别为欧冠、英超、西甲、德甲

2)中游:

核心竞争力在于对赛事资源的掌握及其自身的运营能力。

拥有独家垄断性质的体育赛事IP,并且具有丰富体育产业资源和赛事运营经验与人才的公司,更具有竞争优势,有望成为行业的领军者。

体育资源的稀缺性决定了体育产业的集中度将越来越高,参考海外体育市场,最终将由几大巨头垄断体育资源的开发(赛事权益开发、转播平台、体育营销等)。

国外主要版权运营方

公司官网,北京欧立信咨询中心

国内专业赛事代理公司成为赛事版权的主要归属方

3)下游:

网络媒体快速崛起,成为版权价格上涨的重要推手。

苏宁体育(PPTV)7.21亿美元(约50亿人民币)获取英超2019~2022赛季中国大陆及澳门地区独家媒体版权,大幅超越此前签约价格;

2017年初以13.5亿人民币获取中超2017赛季新媒体转播权。

腾讯体育5亿美元(约31亿人民币)获取NBA五大赛季中国大陆独家网络播放权。

顶级赛事版权成为了各大体育传媒争夺的重点,获得独家版权后可以抢先对手占据有利位置,赢得卡位优势。

只有观赏性较强的体育赛事节目,才会吸引广大观众观看,进而吸引广告客户和赞助商;

而广告赞助的收入,使得媒体、体育赛事机构能获得后续的发展资源。

相比手机和Pad,PC端屏幕综合了屏大、观看方便、画面清晰流畅、上网互动方便等更好的观赛体验和多样化优势,成为最主要的线上观赛终端。

从目前的市场格局看,PPTV、腾讯视频是互联网体育市场的主要玩家,顶级版权储备丰富;

爱奇艺、优酷等视频网站巨头尚未在体育版权领域大量投入。

而新浪视频失去NBA优先播放权及团队出走,已逐步边缘化。

乐视体育由于资金等问题丢失多项赛事版权,处于收缩状态。

国内主要互联网体育媒体

3、体育内容具有先天IP属性,容易成为顶级内容资源。

体育赛事IP相比文学和影视IP,其培育周期更加漫长,海外知名联赛都是经过几十年甚至上百年的发展,才积累了一批忠实的粉丝,最终形成强大的体育文化。

顶级赛事的球迷数只增不减,赛事IP生命力更强。

体育赛事版权变现手段更加多元化,包括转播、赞助、门票、衍生品等多种形式。

赛事IP这些特点决定了其具有稀缺性,而体育IP的核心就是赛事,所有的消费都是围绕赛事内容而展开,因此顶级赛事版权成为了各大体育传媒争夺的重点,获得独家版权后可以抢先对手占据有利位置,赢得卡位优势。

1)生命周期长,且较为稳定。

体育赛事犹如文学、电影、漫画、明星,生命长短由用户喜好决定。

人们喜欢一部电视剧可能是几个月,多则几年;

而体育运动则是一辈子。

每一个体育赛事短则一年,长则4年就是一个周期,每一个周期都能激发体育迷巨大的热情,经久不衰。

2)安全系数高,且元素可替代。

比如NBA,即便乔丹、科比退役,还马上就有新的超级球员出现,球迷就会对NBA持续热爱。

3)独特性强,辨识度高。

好的IP需要有独特的辨识度和难以被模仿的生产能力。

体育运动及其赛事IP已经具备文化属性,代表一个国家或民族的气质和精神,比如中国的乒乓球、泰国的拳击等。

4)具有网聚效应,用户参与性高。

IP其实质是粉丝效应,粉丝因为热爱所以聚齐并形成口碑效应,而口碑辐射则是网聚效应的直接体现并可转化为商业价值。

而且体育IP还可借粉丝互动和UGC对IP进行再衍生。

5)可复制性强。

体育赛事IP可依靠系统性模式化运作不断稳定内部造新,为IP保值和增值,美国有NBA,中国有CBA;

赛事在每个周期里比赛,不断重复。

6)强观赏性,强娱乐性。

如搏击运动观赏性强,对抗激烈,而且观众欣赏比赛的门槛低,不需要了解太多规则就能看懂并参与其中。

体育内容与影视剧内容IP特征对比

二、对标海外体育版权市场,国内版权市场处于发展初期

1、海外体育赛事转播权市场趋向完全竞争:

针对顶级赛事的转播权如世界杯、奥运会、英超、NBA等,在国外市场处于完全竞争状态。

在美国,ESPN、TNT、FOX、NBC等多个主流转播商围绕美国四大联盟和国际顶级体育赛事转播权展开激烈竞争。

在英国,天空电视台与英国电信针对英超赛事转播权的争夺促使每一个转播权周期(3年)的价格均有上涨。

针对日本J联赛,包括NHK、日本天空、朝日、TBS、东京、富士、独立UHF等7家民营电视台参与转播权的竞争。

除竞争转播权之外,国外各大体育媒体针对体育内容展开竞争。

以美国NFL为例,美国各大电视台对NFL的赛事转播以及节目制作进行瓜分,通过深层次的挖掘与差异化的制作避免节目内容同质化。

2、国内体育版权价格与国际版权差距巨大,未来存在较大提升空间。

2016年国际TOP5赛事转播权收入均在20亿美元以上,其中NFL转播权年收入达72亿美元,是世界上版权最高的体育赛事,而同期的国内顶级赛事中超转播权价格仅为1.45亿美元(10亿人民币),与海外顶级赛事不在一个数量级。

国内外版权价值差异较大的原因:

1、国内赛事竞技水平及观赏性与国际顶级赛事依然有较大差距;

2、国内转播权市场尚处于起步阶段,此前受到政策等因素压制,版权价值有待挖掘;

3、国际顶级赛事有较为广阔的海外市场,而目前国内赛事基本没有对外输出能力。

头部体育赛事版权价值不断重估,呈现持续上涨趋势。

升级会员

升级会员