伊利财务报告分析Word文件下载.docx

《伊利财务报告分析Word文件下载.docx》由会员分享,可在线阅读,更多相关《伊利财务报告分析Word文件下载.docx(8页珍藏版)》请在冰豆网上搜索。

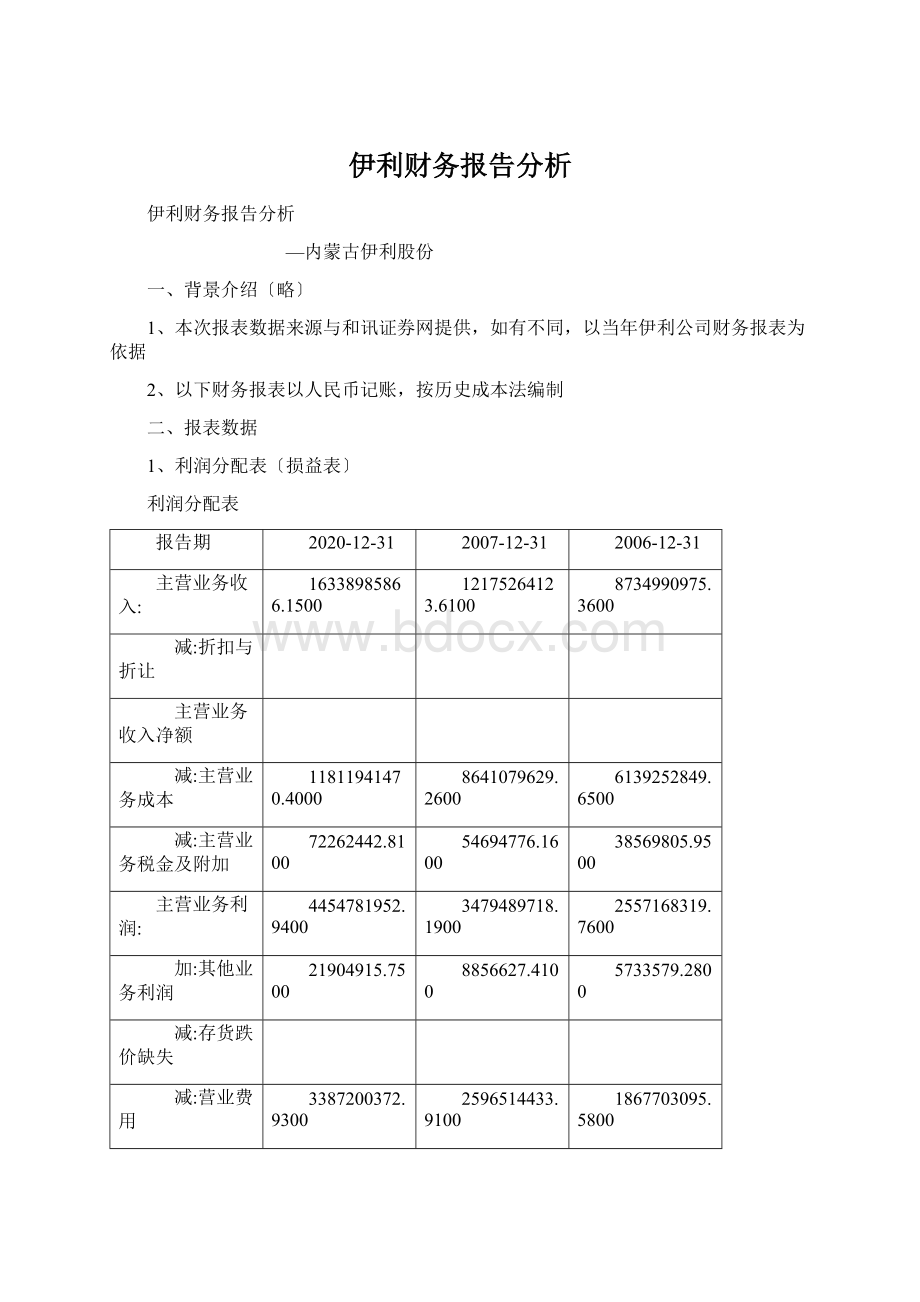

4454781952.9400

3479489718.1900

2557168319.7600

加:

其他业务利润

21904915.7500

8856627.4100

5733579.2800

存货跌价缺失

营业费用

3387200372.9300

2596514433.9100

1867703095.5800

治理费用

516926807.0300

417351298.1800

303656561.3200

财务费用

15202452.5200

-2302728.8800

8906744.5700

营业利润:

557357236.2100

476783342.3900

382635497.5700

投资收益

7080492.2700

4120741.7500

-19040283.5900

汇兑损益

期货收益

补贴收入

30974272.9200

23362612.6300

16945489.2300

营业外收入

4769650.6700

12668344.7000

14315380.8500

往常年度损益调整

营业外支出

38402767.8000

25323649.1800

15977443.5000

分给外单位利润

利润总额:

561778884.2700

491611392.2900

378878640.5600

所得税

177617999

152145916.9700

121858140.7100

少数股东损益

48427349.7000

45219827.8900

25509214.7200

购并利润

财政返还

所得税返还

未确认的投资缺失

8855224.8700

-859514.9800

7617756.7200

净利润:

344588760.4400

293386132.4500

239129041.8500

年初未分配利润

411737975.1300

305158656.5400

278842225.3900

年初未分配利润调整

减少注册资本减少的未分配利润

其他转入

外币报表折算差额

可供分配的利润:

756326735.5700

598544788.9900

517971267.2400

提取法定盈余公积

34302958.3500

29199366.5100

23912904.1900

提取法定公益金

提取储备基金

提取企业进展基金

提取职工奖励及福利基金

1559176.9000

1392467.3300

利润归还投资

补充流淌资本

归还借款的利润

单项留用的利润

可供股东分配的利润:

720464600.3200

538753588.6400

470145458.8600

应对优先股股利

提取任意盈余公积

35869356.2800

应对一般股股利

101728896.8800

97816247

129117446.0400

转作股本的一般股股利

未分配利润:

584432745.0900

要紧表达:

〔1〕销售成本增长高于收入增长,数据显示,主营业务成本增长36%〉主营业务收入增长34%

〔2〕各项费用增长速度除财务费用外均低于收入增长速度,其中营业费用33.9亿元,同比增长30%治理费用5.2亿元,增长24%

〔3〕收入结构来自五大块,液体乳及乳制品制造业159亿元,同比增长35%;

混合饲料制造业4亿元,增长19%;

液体乳11亿元,增长0.3%;

冷饮产品系列23亿元,增长54%;

奶粉及奶制品20亿元,增长50%;

混合饲料4亿元,增长18%,华北区主营收入42亿元,同比增长29%;

华南区42亿元,增长30%;

其他80亿元,增长38%

〔4〕税后净利润增长17%

2、资产负债表〔略〕

要紧表达

〔1〕资产增长35%,大于收入增长;

固定资产中,在建工程增长15%,工程物资下降25%;

流淌资产增加15%,在流淌资产中,货币资金下降35%,应收票据增长801%,存货增长78%

〔2〕负债规模为44亿元,增长54%,资产负债率为62.83%,比上一年度52.35%略有增长,流淌负债占总负债的95%

〔3〕所有者权益合计73.6亿元,增长35%,增长额为19.1亿元,要紧源于当年利润

3、现金流量表分析

〔1〕伊利公司经营现金流4.9亿元,筹资现金流为5.6亿元,投资现金流为—16亿元,即公司当年用16亿元进行投资活动,总现金流为—5.5亿元,表现公司当年投资方面的支出比较多

〔2〕经营现金流中,净利润3.4亿元,占了现金流入的专门小比率,说明公司的经营成本较高,经营流出的为187亿元,说明公司的应收帐款回收情形专门差,值得企业高层关注,需要改善。

在筹资现金流中,借款所收到的现金为11亿元,表现公司负债增加。

〔4〕总体说来,本年度经营现金流流入4.9亿元,筹资现金流为5.6亿元,不足支持投资现金流出16亿元,资金显现5.5亿元的缺口,但年度现金流运转比较正常。

需进一步的融资,由于本年度进行大规模固定资产投入,下一年度的净利润有望有所提升,财务状况变好。

需要指出的指出的本年度应收帐款占资金187亿元,需要加大力度对应收帐款的治理

4、其他

单位:

万元

应收帐款分析

08

比率

07

预付帐款分析

08

1年以内

36694.83

97.11%

16749.88

92.98%

32204.90

95.37%

16099.84

99.42%

1至2年

312.870.83%

90.14

5.01%

1506.53

4.46%

80.01

0.5%

2至3年

415.77

1.1%

84.86

0.47%

48.13

0.14%

0.56

3年以上

363.09

0.96%

276.76

1.54%

11.62

0.03%

13.12

0.08%

合计

37786.57

18014.63

33771.18

16193.54

其他应收帐款

12559.60

12033.74

三、指标分析

〔一〕综合分析

1、短期偿债能力分析

流淌比率08/0.8192

07/1.0915

06/1.1786

反映了伊利公司的流淌性一直下降,资产变现能力下降,说明缺乏一定的短期偿债呢治理,一样企业的流淌比率在2%左右比较合适

速动比率

08/0.4742

07/0.7771

06/0.887

反映了公司的流淌性一直下降,说明其流淌资产的流淌性大幅下降,值得企业注意

现金比率08/24.2300

07/58.3300

06/65.7700

反映了公司的直截了当用现金支付流淌负债的能力大大减弱,但24.2300现金比率是比较合适的,同时也说明了企业能充分有效地利用现金实现其最大价值。

2、长期偿债能力分析

负债比率

08/60.823

07/52.346

06/51.4591

08年比07年有所提高,流淌负债占总负债的95%,同时60.823%负债比率在资产比率略有偏高,财务风险需要加强监管,但对股东来说比较有利。

利息保证倍数

08/37.9543

07/—212.490

06/43.5383

相比04年说明企业的支付能力在下降,会引起债权人的担忧

股东权益比率

08/34.7007

07/41.359

06/42.6244

说明股东投入的资本在资产中所占比重越来越小

3、营运能力分析

存货周转率

08/10.0556

07/11.1194

06/8.9886

与同行业相比略高,说明该公司的存货治理较好

总资产周转率

08/2.5184比上一年略有上升;

应收帐款周转率比上一年略有下降08/64.7729

但高于行业水平,总体经营能力良好。

3、盈利能力分析

毛利率

08/27.707

07/29.0275

06/29.7165

就06年与同行业相比明显略高,但其净利润率06/2.7395,低于同行业的5.44%,说明该公司销售治理成本操纵专门差,销售获利能力较差,股东权益获利的能力下降显著。

资产收益率和权益酬劳率分别为08/13.2%

08/34.7007%

〔06/11.57%

06/8.23%同行业〕

通过资产收益率能够看出,企业资产利用成效较好,比上一年略有上升,企业经营治理水平略有进步

股东权益酬劳率

07/41.659

06/42.6144

说明公司负债比率上升的同时,企业治理者利用更多的负债为股东制造利润。

但06年与同行业相比明显高于行业〔20.06%〕的一半的收益率。

〔二〕杜邦分析

杜邦分析体系

08年

07年

股东权益酬劳率

35

41

资产酬劳率

13.2

12.92

权益乘数

2.56

2.08

销售净利润

2.11

2.4

总资产周转率

2.5

通过杜邦分析能够看出,08年该公司各项指标,除了销售利润,均有所增长,股东权益酬劳率下降缘故在于,销售净利润率的下降—企业获利能力下降,另一方面,企业负债比率的上升,没有给股东制造利润,要紧缘故是固定资产的投资在短期内无法产生利润

销售净利润的下降,说明市场竞争加剧,企业销售成本大幅

升级会员

升级会员