商业银行13篇课堂练习答案文档格式.docx

《商业银行13篇课堂练习答案文档格式.docx》由会员分享,可在线阅读,更多相关《商业银行13篇课堂练习答案文档格式.docx(8页珍藏版)》请在冰豆网上搜索。

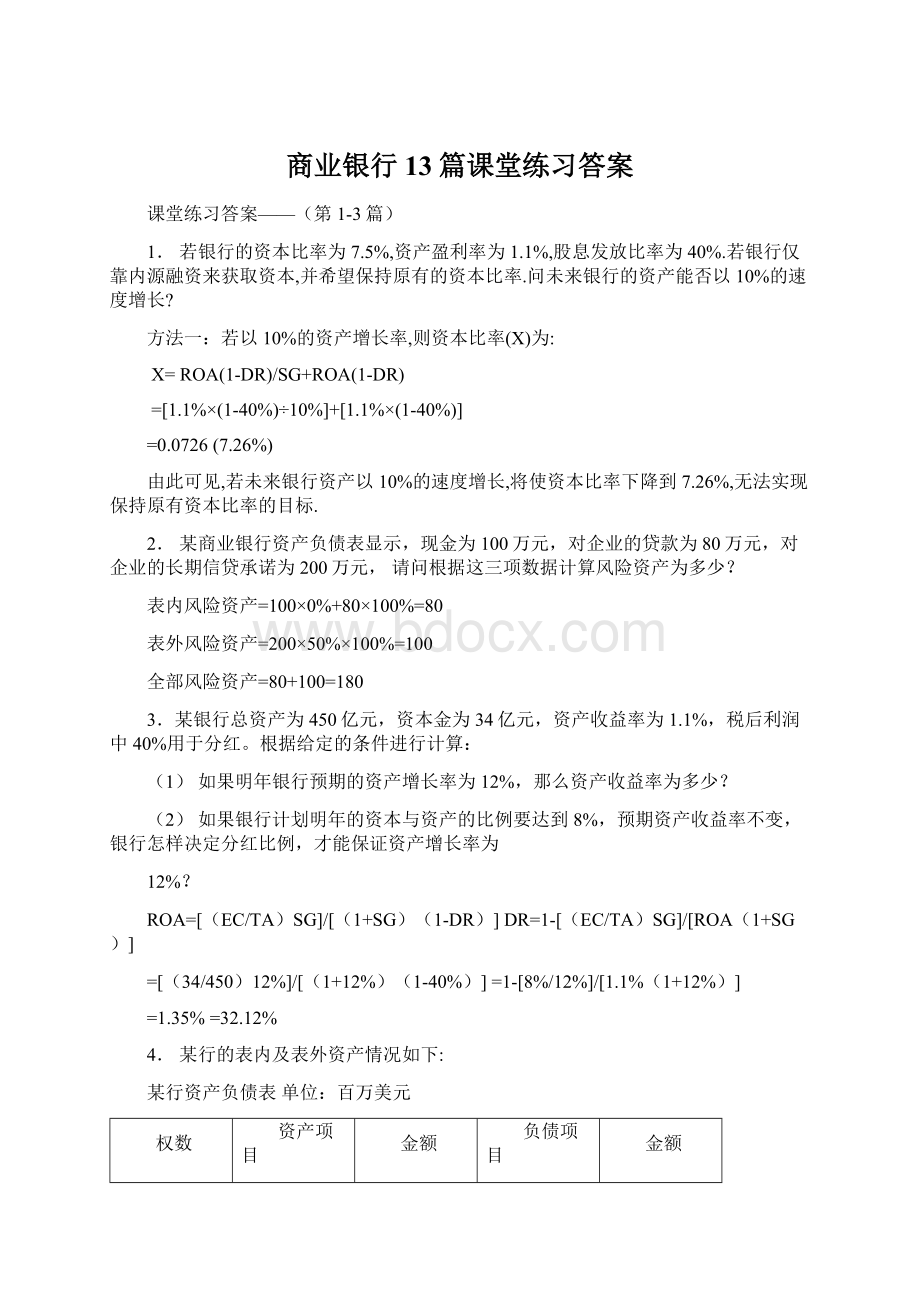

资产项目

金额

负债项目

0%

现金

0.7

一级资本

+

二级资本

10

存放央行

10.8

央行债券

6.0

购买国债

26.4

10%

存放同业

7.9

拆放同业

2.5

贷款

3.9

贴现

4.5

50%

抵押贷款

7.3

负债

120

个人按揭

9.0

100%

固定资产

4.0

担保贷款

65.8

合计

148.8

130

某行表外项目资料单位:

转换系数

表外项目

相应表内项目风险权数

跟单信用证

1

一年以上的授信额度

2

银行承兑

5

若该行当年的总资本为6.2,计算其资本充足率.

表内风险资产=(0×

0.7)+(0×

10.8)+(0×

6)+(0×

26.4)+(0.2×

10)+(0.1×

7.9)+(0.1×

2.5)

+(0.1×

3.9)+(0.1×

4.5)+(0.5×

7.3)+(0.5×

9)+(1×

4)+(1×

65.8)

=79.83

表外风险资产=(1×

0.5)×

50%+(2×

100%+(2×

1)×

50%=2.25

资本充足率=6.2/79.83+2.25=6.2/82.08=7.55%

5.某银行的总资产为50亿元,红利分配比例为30%,原有资本为2亿元,未分配利润为2亿元,如果资本与资产比率保持不变,红利分配比例不变,要实现资产10%的增长,需要保持多高的资产收益率水平?

ROA=[(EC/TA)SG]/[(1+SG)(1-DR)]

=[(2+2)/50×

10%]/[(1+10%)(1-30%)]

=1.04%

6.利用下面给定的资料计算,说明根据《巴塞尔协议》的要求,该银行是否拥有充足的比例?

(单位:

万元)

风险权重%

信用转换系数%

对等的信用

风险权数

250

备用信用证

180

20

政府债券

2560

银行承兑票据

230

100

450

长期贷款承诺

210

50

住房抵押贷款

820

企业担保贷款

10800

40

总计

620

票据贴现

1800

30

总资产

16680

总资本

1030

表内风险资产=250×

0%+2560×

0%+450×

20%+820×

50%+10800×

40%+1800×

30%

=90+410+4320+540

=5360

表外风险资产=180×

20%×

20%+230×

100%+210×

100%×

=7.2+46+105

=158.2

资本充足度=1030/(5360+158.2)=18.67%

7.假设准备金要求为0,存款保险成本为0.23%,利率为8%,服务费用为2.5%,计算货币市场存款帐户(MMDA)的边际成本。

资金边际成本=新增成本/新增资金

设新增货币市场存款帐户资金为P,由此可得:

货币市场存款帐户的边际成本率为:

[8%P+(0.23%+2.5%)P]/P=10.73%

8.接上题,银行可转让支付命令帐户(NOW)的利率为5.5%,法定准备金为10%,服务费用为4%,如果客户把存款从货币市场帐户(MMDA)转移到可转让支付命令帐户(NOW),银行的盈利增加了还是减少了?

设新增可转让支付命令帐户资金为P,由此可得:

可转让支付命令帐户的边际成本为:

5.5%P+4%P/(1-10%)P=10.56%

10.73%-10.56%=0.17%

这表明每增加相同单位的存款,MMDA的成本要比NOW的成本高0.17%,银行将存款从MMDA转移到NOW后将会增加未来投资的收益,所以银行的盈利是增加了。

9.某银行开办新存款,使其资金增长8000万,这些资金的利息成本为4.5%,其他成本率为2%,新增资金的30%用于非盈利资产,则该银行边际成本是多少?

资金的边际成本=[8000×

(4.5%+2%)]/[8000×

(1-30%)]=9.3%

10.某银行现有资金为2500万,资金成本为7%,银行计划将存款利率提高到7.5%,预计可吸收资金5000万,若未来市场投资收益率为10%,问银行的计划是否可行?

新增边际成本=5000×

7.5%-2500×

7%=200(万)

边际成本=200/(5000-2500)=8%

10%﹥8%

可行。

11.假设某银行开办了某种新的存款种类,由此使存款平均余额增加了9000万元,这些资金的利息成本为270万元,其它成本为135万元,新增资金的20%用于非盈利资产,计算该银行的资金边际成本和盈利资金的边际成本。

资金边际成本=(270+135)/9000=4.5%

盈利资金边际成本=(270+135)/9000×

(1-20%)=5.625%

12.假定一家银行筹集了500万的资金,包括200万的活期存款,300万定期存款与储蓄存款。

活期存款的利息和非利息成本为存款的8%,定期存款和储蓄存款总成本为10%。

假如储备要求等减少银行可使用资金的数额为活期存款的15%,储蓄存款的5%。

求该银行负债的加权平均成本率。

13.某银行负债情况如下表:

某银行2001年负债加权平均成本表单位:

万元

项目

平均

余额

利息成本

营业成本

负债总成本

利率

利息额

费率

费用额

成本率

总成本

零息活期存款

6000

4.1

246

有息活期存款

8000

1.5

2.9

232

4.4

352

储蓄存款

40000

2.8

1120

1.2

480

1600

大额可转让存单

15000

3.5

525

0.8

4.3

645

同业借款

2000

1.1

22

3.6

72

短期借款

2.7

216

96

312

金融债券

7000

3.8

266

0.9

63

4.7

329

其他负债

4000

1.8

2.0

80

152

90000

2369

1339

3708

求:

①活期存款加权平均成本②全部负债加权平均成本

X=∑Xf/∑f

全体负债的单位加权平均成本=∑(每种负债的单位成本×

各类负债数量)/∑各类负债数量

①活期存款加权平均成本=(4.1%×

6000+4.4%×

8000)/(6000+8000)=4.27%

②全部负债加权平均成本=(4.1%×

8000+4.0%×

40,000+4.3%×

15,000

+3.6×

2000+3.9×

8000+4.7×

7000+3.8×

4000)/90000

=(246+352+1600+645+72+312+329+152)/90000

=3708/90000

=4.12%

14.存款边际成本表单位:

万元,%

预期新

增存款

新增存款成本率

新增

成本

边际

预期边际收益率

净收益额

2500

7.02

5000

5.0

7500

5.5

10000

试分析该行的存款成本率的最佳选择.

(1)以4.5%的存款成本吸收存款的边际成本为:

(2500×

4.5%-0)/2500=112.5/2500=4.5%

净收益=(7.02%-4.5%)×

2500=63

(2)以5.0%的存款成本吸收存款的边际成本为:

(5000×

5.0%-2500×

4.5%)/(5000-2500)=(250-112.5)/2500=137.5/2500=5.5%

净收益=(7.02%-5.0%)×

5000=101

(3)以5.5%的存款成本吸收存款的边际成本为:

(7500×

5.5%-5000×

5.0%)/(7500-5000)=(412.5-250)/2500=6.5%

净收益=(7.02%-5.5%)×

7500=114

(4)以6.0%的存款成本吸收存款的边际成本为:

(10000×

6.0%-7500×

5.5%)/(10000-7500)=(600-412.5)/2500=7.5%

净收益=(7.02%-6.0%)×

10000=102

存款边际成本表

单位:

112.5

137.5

101

162.5

6.5

114

187.5

7.5

102

从表中可以看出,由于边际收益率高于边际成本率,银行净收益额不断提高,直到资金成本率达到5.5%为止。

在这个利率下,净收益达到了顶峰。

但当超过这一资金成本率时,银行尽管能筹集到更大规模的资金,但因边际成本率高于边际收益率,使得银行净收益逐步减少。

在给定的假设和预测条件下,5.5%的资金成本率是该银行的合理选择。

二、案例分析题

根据A、B两家银行的资产负债表,运用所学知识分析A、B两家银行的资本充足水平,并就如何调整

升级会员

升级会员