最新中日韩之间贸易和投资的关系1论文Word下载.docx

《最新中日韩之间贸易和投资的关系1论文Word下载.docx》由会员分享,可在线阅读,更多相关《最新中日韩之间贸易和投资的关系1论文Word下载.docx(5页珍藏版)》请在冰豆网上搜索。

无论是贸易还是投资的增长都明显高于全球GDP的增长。

在全球化的背景下,一个国家或者地区的经济活力,不仅体现在其本身的增长速度上,而且要看它是否能有效地利用全球的资源。

日本和韩国是资源相对贫乏的国家,发展出口导向的制造业是两国长期实行的经济发展战略。

其结果是东北亚已成为全球制造业的中心,钢铁、汽车、化工、造船等产业的生产和出口居世界前列,近年来,IT产品制造业成为东北亚发展最快的产业,不仅对东北亚经济的贡献率越来越大,而且在世界市场上也显现出很强的竞争力。

中国的人均资源占有量均低于世界平均水平,在过去20年里也高度重视利用外部市场,从以出口资源密集型产品为主转向出口劳动密集型制成品,在沿海地区建立起来的出口加工业,大量进口原材料和零部件,再把经过加工、组装的产品销往海外。

中国的工业化以及发展外向型制造业,增强了东北亚作为世界制造业中心的地位。

中、日、韩三国经济的一个特点是出口高度依赖美国和欧洲市场。

对美国和欧盟的出口占中国和日本出口总额的比例均在50%以上,韩国对美国和欧盟市场的依赖程度也在35%以上,若加上其在海外企业的出口,这一比例会更高。

相比之下,东北亚区域内市场的潜力尚未得到充分发挥。

目前,中日韩三国的外汇储备合计超过7000亿美元,而且还在继续增加。

但日本经济自90年代以来就陷入停滞状态。

90年代中期以后,特别是受亚洲金融风暴冲击的影响,韩国和中国的经济增长速度也明显放慢了。

在这种情况下,外汇储备的增加无异于资源的外流,加之国家金融市场动荡不定,资产风险也在加大。

目前三国都在推进国内的结构调整和改革,如果能通过扩大区域内市场,优化产业分工和资源配置,无疑会降低结构调整的成本和风险。

东北亚区域内市场的扩大,需要贸易和投资之间的良性互动。

在20世纪80年代末90年代初,日本占全球直接投资流出量的比重高达20%,和美国、欧盟并列全球直接投资的三大核心。

日本对东亚国家的直接投资曾经是推动区域经济一体化的重要力量。

然而,此后日本在全球直接投资中的地位逐渐下降,到2000年在全球直接投资流出总量中仅占2.9%。

而且日本对外投资的50%以上流向欧盟和美国,流向中国和韩国的投资仅占4.5%和1.7%。

受亚洲金融危机的影响,韩国对外投资的能力也下降了。

2000年东北亚区域内FDI比重按流入量计为11%,按流出量计为6%。

相比之下,欧盟区域内直接投资比例则要高得多。

1998年欧盟的区域内FDI占其FDI总量的比重按流入量计为52%,按流出量计为40%。

欧盟成员国之间的相互投资使其成为全球吸收和输出直接投资最多的地区,所占比例分别为49%和67%。

在北美自由贸易区内,美国是直接投资的输出国,加拿大和墨西哥是直接投资的输入国,投资带动的产业转移使区域内贸易的比重明显提高。

二、投资对中日和中韩贸易的影响

(一)外商投资企业(FIEs)在中国对外贸易发展中发挥了重要的作用20世纪70年代末,中国在全球贸易中所占的份额不到1%,在世界各国排名中列第32位。

当时中国的制造业十分落后,主要依赖出口初级产品换取进口所需的外汇,直到80年代中期,初级产品仍占出口总额的50%以上,其中原油占了一半。

经过20多年的发展,中国在世界市场中的地位发生了很大的变化,2001年中国在全球贸易中所占份额上升到4%,在世界各国出口排名中列第6位。

中国对外贸易的发展与吸收外国直接投资(FDI)的政策有非常密切的联系。

1986~2001年,中国进出口总额年均增长13.7%,而同期外商投资企业(FIEs)的进出口额年均增长34.7%。

外商投资企业占进出口总额的比重由4%扩大到50%。

外商投资企业出口增长速度快于进口,在过去15年里,出口年均增长43.6%,进口年均增长30.2%。

2001年中国进出口贸易顺差为225亿美元,其中将近1/3是外商投资企业贡献的(表1),外商投资企业出口的产品主要是工业制成品,占外商投资企业出口总额的比例一直保持在80%以上。

加工贸易,即以保税方式进口原材料和原器件,在中国加工、组装后再出口,是外商投资企业经营贸易的主要方式。

2000年,外商投资企业加工贸易进口额为685亿美元,占外商投资企业进口总额的58%,加工贸易出口额为972亿美元,占外商投资企业出口总额的81%(表2)。

这表明追求效率仍是外国公司投资中国的主要目标之一。

表11986~2001年外商投资企业进出口商品总值统计(单位:

亿美元,%)资料来源:

《中国外资统计》(2002年),外经贸部。

表22001年外商投资企业加工贸易情况(单位:

亿美元,%)资料来源:

同表1。

截止2001年底,流入中国的外商直接投资已接近4000亿美元,其中73.7%来自东亚国家和中国的香港、澳门和台湾省,来自欧盟的投资占7.7%,来自北美的投资占9.4%,来自部分自由港的投资占5.7%(表3)。

表3截止2001年部分国家/地区对华直接投资情况(单位:

个,亿美元,%)资料来源:

外商直接投资来源的分布和外商投资企业的进出口市场分布不相一致。

2001年,外商投资企业将近63%的进口来自东亚,而对东亚的出口仅占54%;

来自欧盟的进口和向欧盟的出口基本平衡;

从美国进口为116亿美远,占9.2%,而出口将近300亿美远,占22.4%。

显然,这是东亚国家和地区通过直接投资将出口加工业向中国转移的结果。

(二)日本和韩国对华投资的特点在80年代,日本对华投资总额略高于美国,是中国吸收外国直接投资的第二大来源。

进入90年代,日本对华投资的增长速度明显放慢,而中韩建交后,韩国对华投资快速增长。

受亚洲金融危机影响,1998年和1999年日本和韩国对华投资额连续两年大幅下降,但在2001年明显回升,

分别达到43.5亿美元和19.7亿美元,已恢复到亚洲金融危机前的水平。

日本和韩国占中国累计吸收外资总额的比重分别为8%和3%,分列中国吸收外资的第三和第八大来源地。

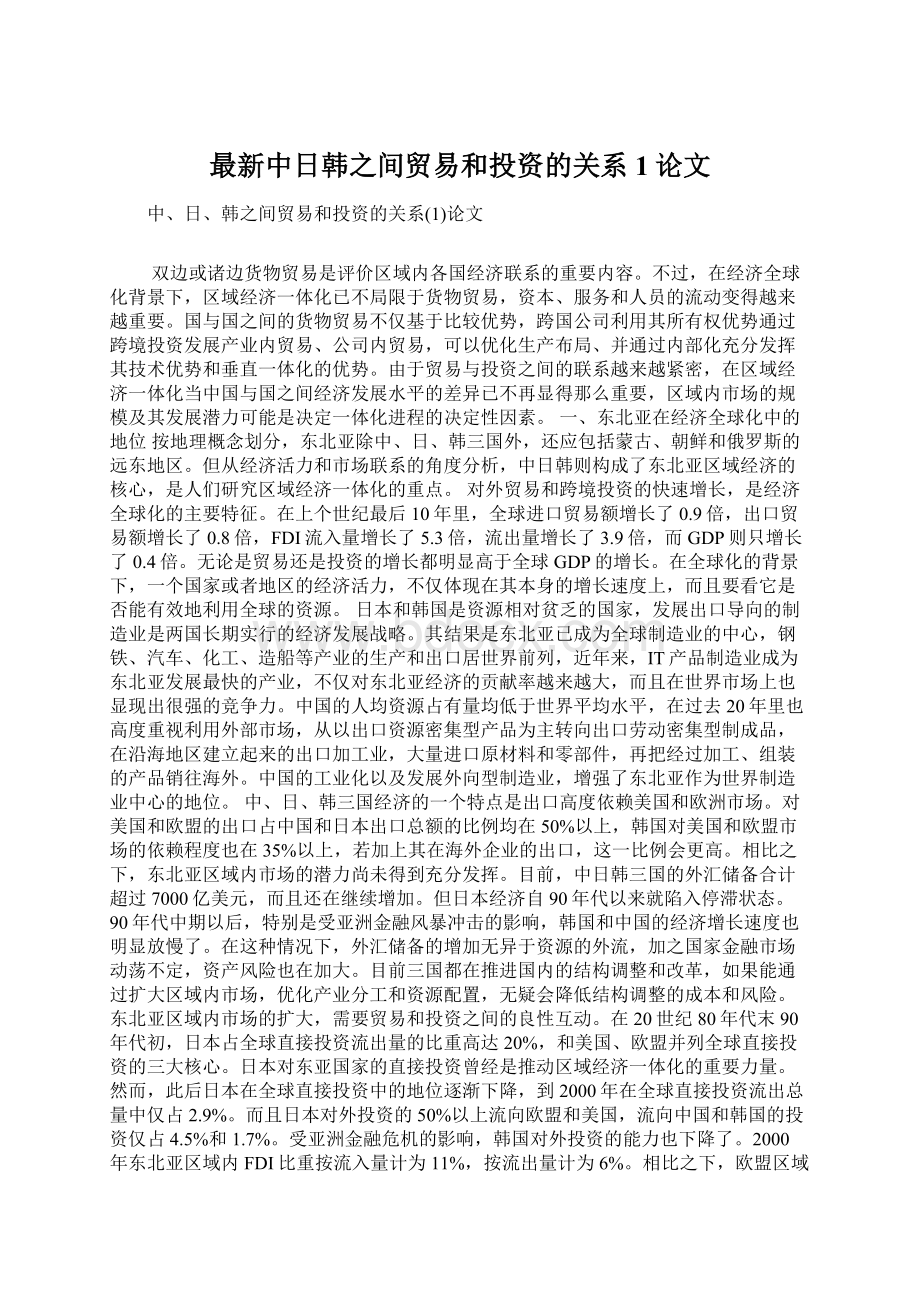

日本是以制造业著称的工业化国家,韩国作为新兴工业国,其制造业也具有较强的国际竞争力。

日本和韩国对华投资主要集中于制造业,根据中国官方的调查,外商在制造业的投资占全部外资企业投资的比例将近60%,而日本企业投资制造业的资金占日本对外投资总额的76%,韩国企业投资制造业的比例更高,达到了83%(图1)。

图1截至2000年底外商投资企业的行

业分布(三)直接投资带动双边贸易的增长1991~2001年,根据中国海关统计,中日双边贸易额由203亿美元扩大到878亿美元,年均增长率为16.8%,其中中国从日本进口年均增长率为17.3%,对日本出口年均增长率为16.9%,高于同期全国进口14.9%和出口14.5%的平均增长速度。

中日双边贸易的迅速增长与外商在华投资企业的经营活动有密切的关系。

1991~2001年,由于外商投资企业自日进口年均增长32.8%,对日出口年均增长42.1%,外商投资企业进口和出口占中国对日进口和出口的比重分别由1991年的11.9%和25.7%上升到2001年的67.5%和58.7%(表4)。

表4外商投资企业对日贸易资料来源:

中韩建交打破了双边贸易发展的政治障碍。

1991~2001年,中国对韩国进出口贸易年均增长率高达29.2%,其中进口增长率为41.8%,出口增长率为21.8%,不仅高于全国进出口贸易平均增长速度,也高于中日之间进出口的增长速度。

外商投资企业在中韩双边贸易中也发挥着越来越重要的作用。

1995年外商投资企业占中国自韩进口的比例为59.8%,对韩出口所占比例为24.7%。

到2001年,进口所占比重基本维持不变,出口所占比重则上升到49%(表5)。

表5外商投资企业对韩贸易资料来源:

从事对日、对韩贸易的外商投资企业也包括非日资和非韩资企业,但区域内直接投资,尤其是日本和韩国对华直接投资,无疑是推动中日、中韩贸易的主要动力。

(四)直接投资带动了双边产业内贸易的发展1993~2001年,中日和中韩双边贸易结构的一个突出变化是中国一方面继续大量从日本和韩国进口机电和音像设备,另一方面也在迅速增加对日本和韩国出口该类产品。

这种产业内贸易的扩大与日本和韩国对华投资有密切的联系(表6)。

根据中国官方调查,电子和通讯设备制造业是日本和韩国企业投资最为集中的部门,2000年分别占其对制造业投资的14.9%和19.2%(表7)。

IT产业作为全球发展最快的新兴产业,国际竞争尤为激烈,跨国公司大多采取全球采购、生产和销售的策略,以便尽可能提高效率。

日本和韩国是IT产品的重要生产国,为了降低生产成本,企业将一些密集使用劳动力的加工、组装环节转移到中国,从母公司或其他子公司进口原材料、零部件,再将经过加工组装的半成品或成品销回本国或第三国。

表61993年、2001年中国对日、对韩贸易商品结构资料来源:

中国《海关统计》。

表7日韩在华制造业企业的部门分布(按实际流入额计算)及外向度注:

外向度=出口收汇/销售收入。

资料来源:

DRC数据库。

由于这种产业内贸易主要发生在日资和韩资企业与其母公司之间,核心技术、关键零部件的来源和产品的销售渠道均控制在母公司手中,实际上属于企业内贸易(Intra-firmTrade)。

根据DRC对日资和韩资在华企业的问卷调查,有近一半企业的公司内贸易占其进出口贸易额的75%以上。

纺织品贸易中也存在中日和中韩相互出口的现象,但中国出口的主要是服装,而日本和韩国出口的主要是面料或服装半成品。

这种分工和贸易还是基于比较优势的转移。

规模经济和企业内贸易的特征没有IT产业那样突出。

(五)直接投资对贸易流向和平衡的影响美国一直是东亚国家出口的主要市场,伴随日本向东亚新兴工业经济(NIEs),以及80年代以来日本和NIEs向包括中国在内的其他东亚国家的直接投资和产业转移,东亚区域内的货物贸易的流向也发生了重要的变化。

对中国的直接投资有2/3来自东亚地区,许多企业原来的主要销售市场就是美国或欧盟,它们的工厂搬到中国后,出口产品的原产地变为中国,而销售市场并没有改变。

日本和韩国的重化工业、机械电子工业具有明显的

竞争优势,产品不仅直接销往美国和欧盟,而且是东亚出口加工业的主要原材料和零部件的供应基地。

在华FIEs的进口供应商仍是日本和韩国公司。

表8显示,2001年日本是中国FIEs最大的进口来源,进口额289亿美元,占进口总值的23%,台湾省是第二大进口来源,占进口总值的14%,韩国在东亚排第三,占进口总值的11%。

这表明,FIEs对日韩的进口依存度很高,对扩大中国从日本和韩国的进口具有重要作用。

表9显示,FIEs最大的出口市场是美国,出口额将近300亿美元,占FIEs出口总值的22.4%,香港虽然是FIEs的第二大出口市场,但却不是最终市场,大部分产品转口到美国和欧盟。

因此,实际上美国和欧盟所占的市场份额要比表中的数字更高,日本有可能仍排第三位,大约占出口总值的2

升级会员

升级会员