我国棉花价格综合走势图文调研深度分析报告Word文件下载.docx

《我国棉花价格综合走势图文调研深度分析报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《我国棉花价格综合走势图文调研深度分析报告Word文件下载.docx(9页珍藏版)》请在冰豆网上搜索。

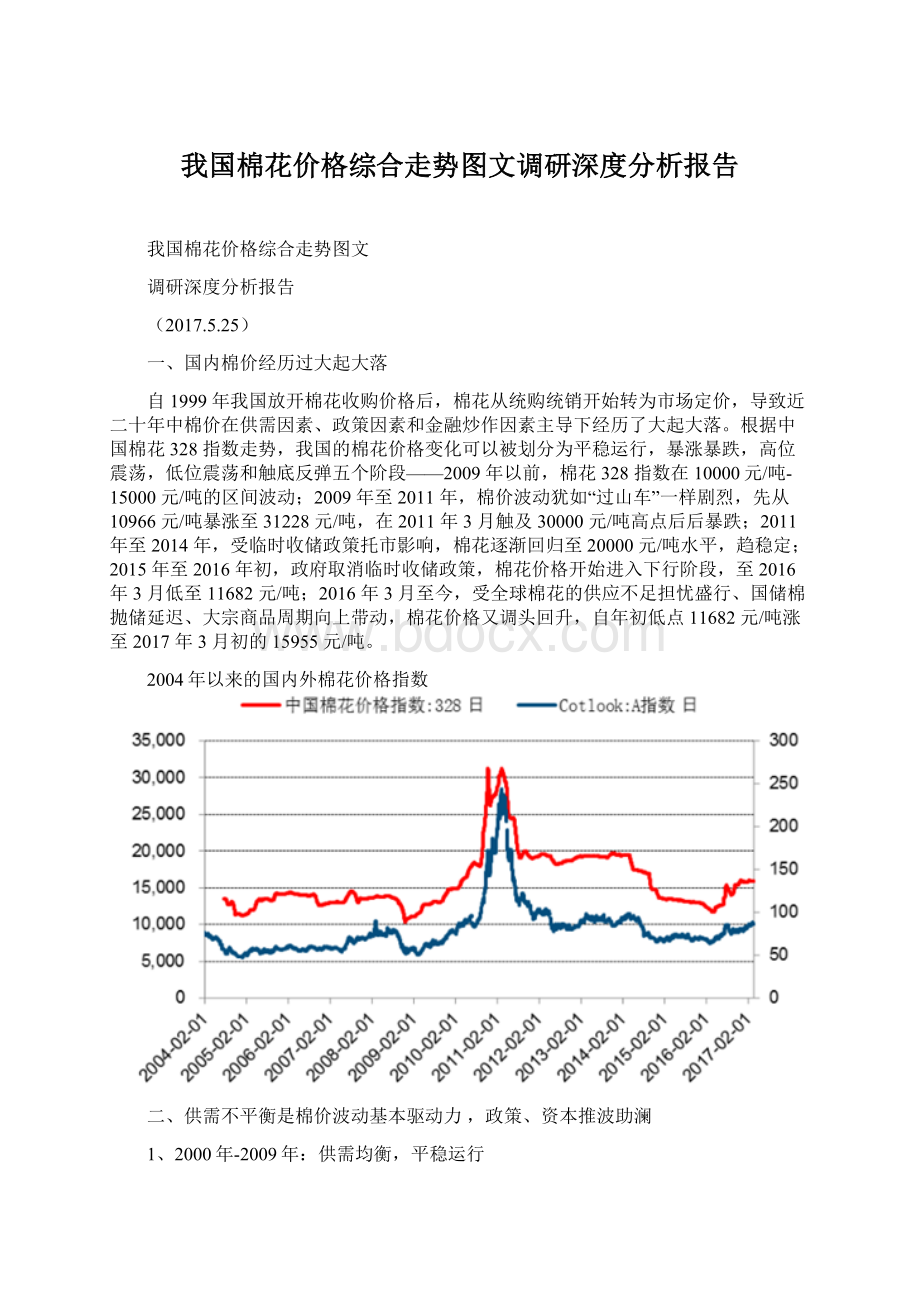

根据中国棉花328指数走势,我国的棉花价格变化可以被划分为平稳运行,暴涨暴跌,高位震荡,低位震荡和触底反弹五个阶段——2009年以前,棉花328指数在10000元/吨-15000元/吨的区间波动;

2009年至2011年,棉价波动犹如“过山车”一样剧烈,先从10966元/吨暴涨至31228元/吨,在2011年3月触及30000元/吨高点后后暴跌;

2011年至2014年,受临时收储政策托市影响,棉花逐渐回归至20000元/吨水平,趋稳定;

2015年至2016年初,政府取消临时收储政策,棉花价格开始进入下行阶段,至2016年3月低至11682元/吨;

2016年3月至今,受全球棉花的供应不足担忧盛行、国储棉抛储延迟、大宗商品周期向上带动,棉花价格又调头回升,自年初低点11682元/吨涨至2017年3月初的15955元/吨。

2004年以来的国内外棉花价格指数

二、供需不平衡是棉价波动基本驱动力,政策、资本推波助澜

1、2000年-2009年:

供需均衡,平稳运行

2009年以前,棉花价格起伏较小,328指数波动区间为10000元/吨-15000万元/吨。

整体来看,此期间棉花产量保持逐年增产的态势,棉花供给(产量+进口量)从2001年的538.35万吨增长至2008年的960.19万吨。

尽管期间棉花消费量(国内消费+出口)比棉花产量增长得更慢,从2001年的589.11万吨至2008年已经增至860.35万吨,但配合适当的棉花进口量和国家的收抛储棉花政策,棉花供需能基本保持平衡,棉花市场秩序稳定,棉价也一直在合理的区间内波动。

2000-2008年国内棉花供求基本平衡

2000-2008年期间全球棉花产销量基本平衡

2、2009年-2011年:

供需失衡叠加资金炒作,棉价剧烈波动

从2009年年初到2010年10月份,棉花价格一路飙升,这一期间棉价的暴涨主要是由于天气因素导致的棉花短期供不应求叠加游资炒作造成。

2009年及2010年,我国的棉花产量连续两年持续下降,同比降幅分别为14.9%和6.5%,2010年世界主要产棉国又遭遇灾害天气,棉花出现全球性减产。

而与此同时,我国的纺织行业却快速复苏,棉花市场出现短期的供不应求,拉动棉价一路上升。

随后中国棉市走强进一步引起全球棉市信心增强,国际游资趁机炒作,导致国内外棉价最后齐齐上涨,328棉花价格指数从最初的10966元/吨猛涨至31302元/吨,在不到两年的时间里暴涨185%,达到近20年来的最高点。

2011年3月,国内外棉价都达到本轮涨势峰值,随后半年急跌。

一方面,供给大幅释放,受2010年棉价暴涨的刺激,棉农信心大增,2011年我国的棉花产量同比增长10.5%,达到658.9万吨。

另一方面,需求趋弱,受欧债危机和美国经济复苏乏力的影响,下游的纺织服装行业的不景气使得棉花需求开始走弱,供需关系扭转。

此外,市场逐渐恢复理性,当短期的投机性因素消失时,棉价进入快速下跌周期。

国内棉价从2011年3月份的月均价30732元/吨,跌至当年9月份的19731元/吨,跌幅超过35%。

国外棉价跌幅更大,CotlookA指数从2010年3月的230美分/磅跌至当年9月份的117美分/磅,跌幅超过49%。

2011年以后国内服装行业增速放缓

2011年以后纺织行业出口增速放缓

2009-2011年棉花产量先降后增

3、2011年-2014年:

中储棉开启临时收储,遏制棉价跌势

经过2009-2011年的棉价剧烈波动后,国家为了稳定棉花市场,保护棉农利益,从2011年开始实施临时收储制度。

此前中储棉收储量在10-30万吨之间,主要为了调节国内供需,而在2011、2012、2013年末至次年初的三次收储中,国家先后大幅收储棉花313、651、631万吨,累计共收储1595万吨,成交价格在19800-20400元/吨左右。

由于国家收储的量大且价高,市场中的棉花供应大部分都被收入国库,国内棉市在如此强大的托力下及时扭转局面,棉价不断下滑的趋势被及时遏制,2011年下半年到2014年初,棉花价格基本保持平稳,国内棉花价格保持在20000元/吨的水平,国际棉价指数维持在100美分/磅左右。

虽然临时收储为国内棉花市场带来一时的价格稳定,但也扭曲了市场供需。

一方面,临时收储的收储量过大,使国内无棉可用,不得不大量依靠进口,2011-2014年间,我国棉花进口量分别为336万吨、513万吨、415万吨、244万吨,占当年消费总量的57.57%、60.22%、52.25%、31.29%。

另一方面,收储价过高又导致国内外棉价价差不断扩大,2011-2014年间内外棉价差从1998元/吨扩大至7105元/吨。

2011-2014国家棉花临时收储量大增

2011-2014年棉花收储价格在20000元/吨左右

2011-2014年国内棉花供给大增

2011-2014年国内外棉价差不断扩大

2011-2014年国内棉花库存持续走高

4、2015年-2016年3月:

需求萎缩,收储停止,价格重回低点

2014年3月到2016年3月,我国棉花价格开始走低,从2014年3月份的均价19440元/吨一路下行到2016年3月的11885元/吨。

从需求层面来看,这一期间由于随着全球经济进一步下行,纺织服装行业持续衰退,国内外棉花需求减少,且临时收储棉政策叫停,改为棉花直补政策改革,蓄水池效应消除。

从供应层面来看,前几年大量收储导致了供应量保持增长。

因此影响棉花价格的政策因素消失,棉花重新回到市场轨道中定价,巨大的库存抛压下,供应过剩的市场导致棉价顺势下跌。

2014-2016年国内棉花供需及进口情况

2014-2016年全球棉花供需及进口情况

5、2016年4月-2017年初:

大宗周期上行,抛储延期等推动棉价反弹

2016年4月以来,棉价持续走强。

4月至7月,国储棉抛储延期、抛储低效引发供应紧张,国内棉花期现货价格持续上行,从11000元/吨左右涨至15300元/吨以上。

8月开始,受抛储时间延长影响,棉价出现小幅回调;

9月后,随着优质新棉上市,大宗商品价格再度反弹,铁路运费上涨导致新疆棉花向内地的运输遇到阻碍,部分地区棉花供应陷入紧张局面,棉花期现货价格再度反弹,年底期现货价格接近16000元/吨。

整体来看,这一轮棉花价格走强主要原因来自供应端、金融炒作以及补库存需求。

从需求端来看,2016年5月棉花商业库存同比减少59%,仅为99万吨;

棉花工业库存同比减少24%,仅为39万吨,工业库存和商业库存较低,棉花补库存需求大。

从供应端来看,受到棉花减产和国储棉轮出慢于市场预期影响,棉花供应无法及时满足补库存需求。

此外,顺应大宗商品周期向上的潮流,资金顺势炒作,加大了棉价上行弹性。

2015年以来棉花商业库存和工业库存(单位:

万吨/月)

从历史上棉花价格的几轮较大波动可以看出,供需不平衡是造成棉花价格波动的最根本原因,资金炒作和政策因素推波助澜。

下游纺织服装企业的经营绩效是影响棉花需求的主要因素,而国储棉的轮出情况和植棉产出则成为影响棉花供给的根本因素。

投机炒作和产业政策等因素一方面将在一定时间内加大价格的波幅,另一方面也将影响未来棉花的供应及需求,进而对下一阶段的棉价带来影响。

升级会员

升级会员