电大成本会计计算题汇总2Word文档下载推荐.doc

《电大成本会计计算题汇总2Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《电大成本会计计算题汇总2Word文档下载推荐.doc(4页珍藏版)》请在冰豆网上搜索。

26250

贷:

制造费用

56000

2.某企业生产A产品,按定额成本计算产品成本。

材料在生产开始时一次投入。

己知:

月初在产品材料定额成本为1100元;

上月单位产品材料消耗定额成本55元;

本月新修订单位产品材料消耗定额成本49.5元。

计算月初在产品修订后的材料定额成本和定额变动差异。

(5分)

2.(5分)

定额变动系数=49.5/55=0.9

月初在产品修订后的材料定额成本=1100X0.9=990(元)

定额变动差异=1100—990=110(元)

3.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:

A产品15分钟,B产品18分钟,C产品12分钟;

本月产量为:

A产品14000件,B产品10000件,C产品13500件。

本月该企业工资总额为:

基本生产车间工人计时工资23000元,管理人员工资1500元;

辅助车间(锅炉)工人工资2800元,管理人员工资1200元;

企业管理人员工资2600元;

生活福利部门人员工资820元。

要求:

(1)按定额工时比例将基本生产车间工人工资在A、B、C三种产品间分配;

(2)编制工资费用分配的会计分录。

(辅助车间的制造费用不通过“制造费用”科目核算)(分录列示明细科目及成本项目)(10分)

3.(10分)

(1)产品定额工时:

A产品=15/60X14000=3500(小时)

B产品=18/60X10000=3000(小时)

C产品=12/60X13500=2700(小时)

分配率=23000/(3500X3000X2700)=2.5

各产品分配工资费用:

A产品=2.5X3500=8750(元)

B产品=2.5X3000=7500(元)

C产品=2.5X2700=6750(元)

基本生产成本——A产品(直接人31)

8750

——B产品(直接人31)

7500

——C产品(直接人X2)

6750

辅助生产成本——锅炉车间

4000

制造费用——基本车间

1500

管理费用

2600

应付福利费

820

应付工资

31920

4.某企业生产的甲种产品的原材料在生产开始一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

该种产品月初原材料费用2000元,本月原材料费用15000元,人工费用1500元,制造费用1000元,本月完工产品150件,月末在产品50件。

按在产品所耗原材料费用计价法分配计算甲产品完工产品成本和月末在产品成本。

(10分)

4.

(1)原材料费用分配率=(2000+15000)/(150+50)=85

(2)分配原材料费用:

完工产品原材料费用=150X85=12750(元)

月末在产品原材料费用=50X85=4250(元)

(3)完工产品成本=12750+1500+1000=15250(元)

1.(15分)某生产车间本月在乙产品生产过程中发现不可修复废品12件,按所耗定额费用计算不可修复废品的生产成本。

单件原材料费用定额为60元;

已完成的定额工时共计140小时,每小时的费用定额为:

燃料和动力1.5元,工资和福利费1.9元,制造费用1.10元。

不可修复废品的残料作价130元以辅助材料入库;

应由过失人赔款40元。

废品净损失由当月同种合格产品成本负担。

(1)编制不可修复废品损失计算表;

(2)编制结转不可修复废品的定额成本、残料入库、过失人赔款和结转废品净损失的会计分录。

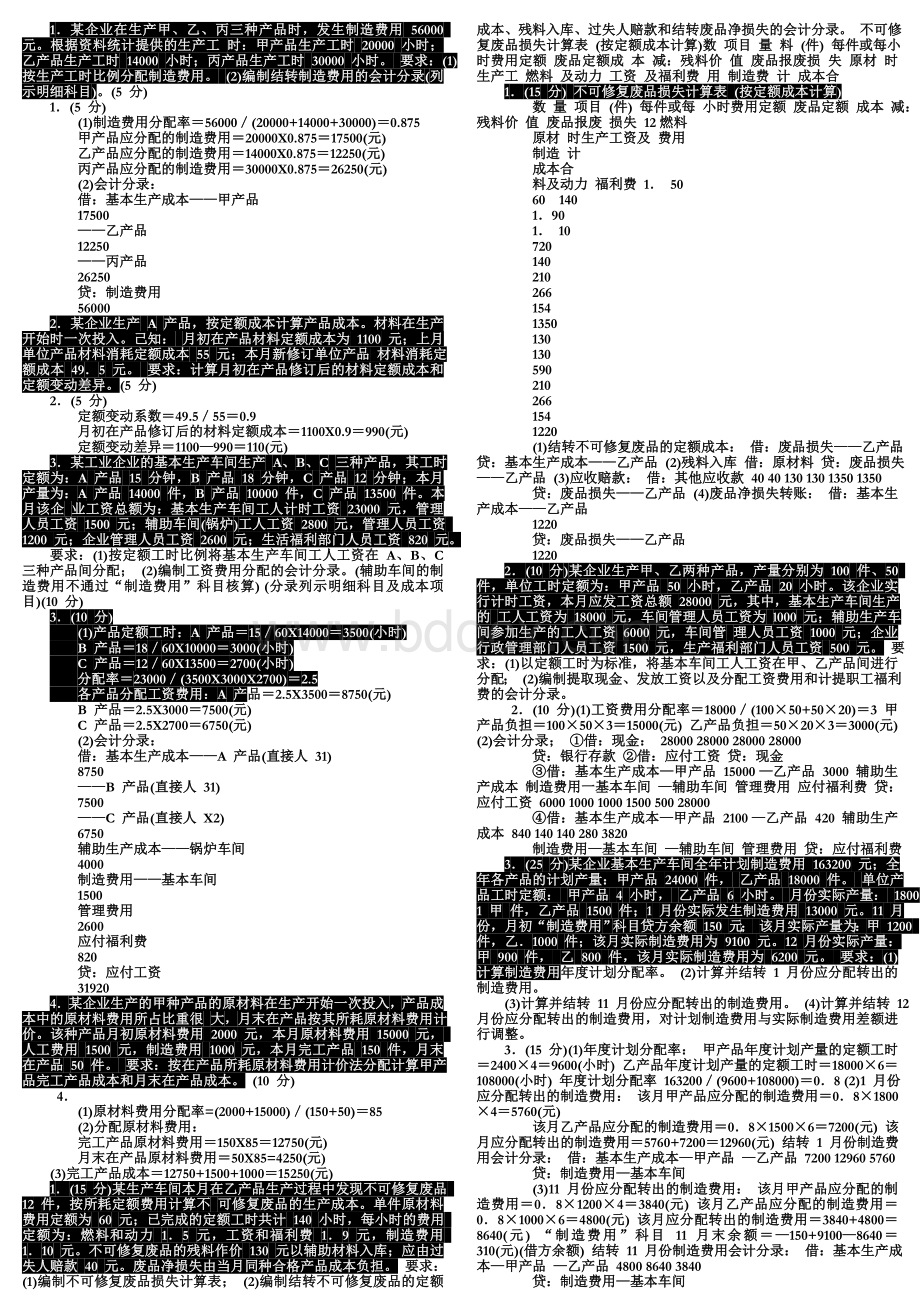

不可修复废品损失计算表(按定额成本计算)数项目量料(件)每件或每小时费用定额废品定额成本减:

残料价值废品报废损失原材时生产工燃料及动力工资及福利费用制造费计成本合

1.(15分)不可修复废品损失计算表(按定额成本计算)

数量项目(件)每件或每小时费用定额废品定额成本减:

残料价值废品报废损失12燃料

原材时生产工资及费用

制造计

成本合

料及动力福利费1.50

60140

1.90

1.10

720

140

210

266

154

1350

130

590

1220

(1)结转不可修复废品的定额成本:

借:

废品损失——乙产品贷:

基本生产成本——乙产品

(2)残料入库借:

原材料贷:

废品损失——乙产品(3)应收赔款:

其他应收款404013013013501350

废品损失——乙产品(4)废品净损失转账:

基本生产成本——乙产品

废品损失——乙产品

2.(10分)某企业生产甲、乙两种产品,产量分别为100件、50件,单位工时定额为:

甲产品50小时,乙产品20小时。

该企业实行计时工资,本月应发工资总额28000元,其中,基本生产车间生产的工人工资为18000元,车间管理人员工资为l000元;

辅助生产车间参加生产的工人工资6000元,车间管理人员工资1000元;

企业行政管理部门人员工资1500元,生产福利部门人员工资500元。

(1)以定额工时为标准,将基本车间工人工资在甲、乙产品间进行分配;

(2)编制提取现金、发放工资以及分配工资费用和计提职工福利费的会计分录。

2.(10分)

(1)工资费用分配率=18000/(100×

50+50×

20)=3甲产品负担=100×

50×

3=15000(元)乙产品负担=50×

20×

3=3000(元)

(2)会计分录;

①借:

现金:

28000280002800028000

银行存款②借:

应付工资贷:

现金

③借:

基本生产成本—甲产品15000—乙产品3000辅助生产成本制造费用一基本车间—辅助车间管理费用应付福利费贷:

应付工资600010001000150050028000

④借:

基本生产成本—甲产品2100—乙产品420辅助生产成本8401401402803820

制造费用—基本车间—辅助车间管理费用贷:

应付福利费

3.(25分)某企业基本生产车间全年计划制造费用163200元;

全年各产品的计划产量:

甲产品24000件,乙产品18000件。

单位产品工时定额:

甲产品4小时,乙产品6小时。

月份实际产量:

18001甲件,乙产品1500件;

1月份实际发生制造费用13000元。

11月份,月初“制造费用”科目贷方余额150元;

该月实际产量为:

甲1200件,乙.1000件;

该月实际制造费用为9100元。

12月份实际产量:

甲900件,乙800件,该月实际制造费用为6200元。

(1)计算制造费用年度计划分配率。

(2)计算并结转1月份应分配转出的制造费用。

(3)计算并结转11月份应分配转出的制造费用。

(4)计算并结转12月份应分配转出的制造费用,对计划制造费用与实际制造费用差额进行调整。

3.(15分)

(1)年度计划分配率:

甲产品年度计划产量的定额工时=2400×

4=9600(小时)乙产品年度计划产量的定额工时=18000×

6=108000(小时)年度计划分配率163200/(9600+108000)=0.8

(2)1月份应分配转出的制造费用:

该月甲产品应分配的制造费用=0.8×

1800×

4=5760(元)

该月乙产品应分配的制造费用=0.8×

1500×

6=7200(元)该月应分配转出的制造费用=5760+7200=12960(元)结转1月份制造费用会计分录:

基本生产成本—甲产品—乙产品7200129605760

制造费用—基本车间

(3)11月份应分配转出的制造费用:

1200×

4=3840(元)该月乙产品应分配的制造费用=0.8×

1000×

6=4800(元)该月应分配转出的制造费用=3840+4800=8640(元)“制造费用”科目11月末余额=—150+9100—8640=310(元)(借方余额)结转11月份制造费用会计分录:

基本生产成本—甲产品—乙产品480086403840

(4)12月份应分配转出的制造费用:

900×

4=2880(元)该月乙产品应分配的制造费用=0.8×

800×

4=3840(元)该月应分配转出的制造费用=2880+3840=6720(元)会计分录:

基本生产成本—甲产品—乙产品384067202880

调整差额:

差额=310+6200—6720=—210(元)(贷方差额)分配率=210/(900×

4+800×

6)=0.025甲产品调减制造费用=3600×

0.025=90(元)乙产品调减制造费用=4800×

0.025=120(元)会计分录:

基本生产成本—甲产品—乙产品12090

制造费用或:

12月份分配的制造费用=310+6200=6510(元)分配率=6510/900×

6=6510/(3600+4800)=0.775甲产品应分配制造费用=3600×

0.775=2790(元)乙产品应分配制造费用=4800×

0.775=3720(元)会计分录:

基本生产成本—甲产品—乙产品贷:

制造费用372065102790

1.某企业生产甲、乙两种产品,有关资料如下

(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;

(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;

(3)比较两种方法计算结果的差异,并说明其原因。

(1)

传统成本计算方法作业成本计算方法

甲

升级会员

升级会员