徐工科技获利能力分析Word下载.doc

《徐工科技获利能力分析Word下载.doc》由会员分享,可在线阅读,更多相关《徐工科技获利能力分析Word下载.doc(16页珍藏版)》请在冰豆网上搜索。

0.2169

0.1936

0.0787

2、营业利润率

0.1315

0.0969

0.0380

3、总资产收益率

0.1738

0.2327

0.0412

4、长期资本收益率

0.4137

0.7466

0.1035

5、资本保值增值率

2.7348

3.3455

1.1086

6、主营业务利润率

0.1375

0.1005

0.0017

7、盈余现金保障倍数

0.1630

1.8573

1.5253

8、成本费用利润率

0.1568

0.1119

0.0404

9、净资产收益率

0.3545

0.5981

0.0813

10、每股收益

3.22

2.01

0.20

二、获利能力同业比较。

1、2010年度获利能力比较。

徐工机械2010年度获利能力指标表

表2—1

指标

徐工机械

排名

行业均值

行业高值

行业低值

销售毛利率

0.2169

5

0.1858

0.3685

0.0966

营业利润率

0.1315

4

0.0747

0.2031

-0.0244

总资产收益率

0.1738

2

0.0910

0.3028

0.0179

长期资本收益率

0.4137

0.1867

0.5920

0.0400

资本保值增值率

2.7348

1.4335

3.5760

1.0133

主营业务利润率

0.1375

3

0.0716

0.2049

-0.0259

盈余现金保障倍数

0.1630

16

1.0360

5.8249

-1.8575

成本费用利润率

0.1568

0.0903

0.2582

0.0096

净资产收益率

0.3545

0.1694

0.6102

0.0200

每股收益

1

0.7950

3.2200

0.0600

2、2009年度获利能力比较。

徐工机械2009年度获利能力指标表

表2—2

0.1936

8

0.1778

0.3415

0.0805

0.0969

0.0640

0.1606

0.0047

0.2327

1

0.0788

0.0291

0.7466

0.1730

0.0638

3.3455

1.3375

1.0239

0.1005

0.0580

0.1724

-0.0341

1.8573

7

0.4520

5.4975

-21.0757

0.1119

6

0.0776

0.2185

0.0168

0.5981

0.1520

0.0375

2.0100

0.5625

0.0500

3、2008年度获利能力比较。

徐工机械2008年度获利能力指标表

表2—3

0.0787

20

0.1736

0.3372

0.0380

12

0.0519

0.1868

-0.0461

0.0412

14

0.0703

0.1744

-0.0431

0.1035

0.1525

0.2959

-0.0637

1.1086

10

1.1742

2.0853

0.7747

0.0017

17

0.0492

0.1909

-0.0311

1.5253

-0.5937

1.9763

-18.3796

0.0404

0.0642

0.2524

-0.0480

0.0813

13

0.1264

0.3505

-0.0645

0.2000

15

0.4568

1.2155

-0.2200

三、获利能力历史分析。

(一)销售毛利

销售毛利是主营业务收入与主营业务成本之差。

销售毛利率是指销售毛利额占主营业务收入的比率,它表示每百元主营业务收入中获取的毛利额。

销售毛利率是企业获利的基础,单位收入的毛利越高,抵补各项期间费用的能力越强,企业的获利能力也就越高。

计算公式:

销售毛利率=(营业收入-营业成本)÷

营业收入

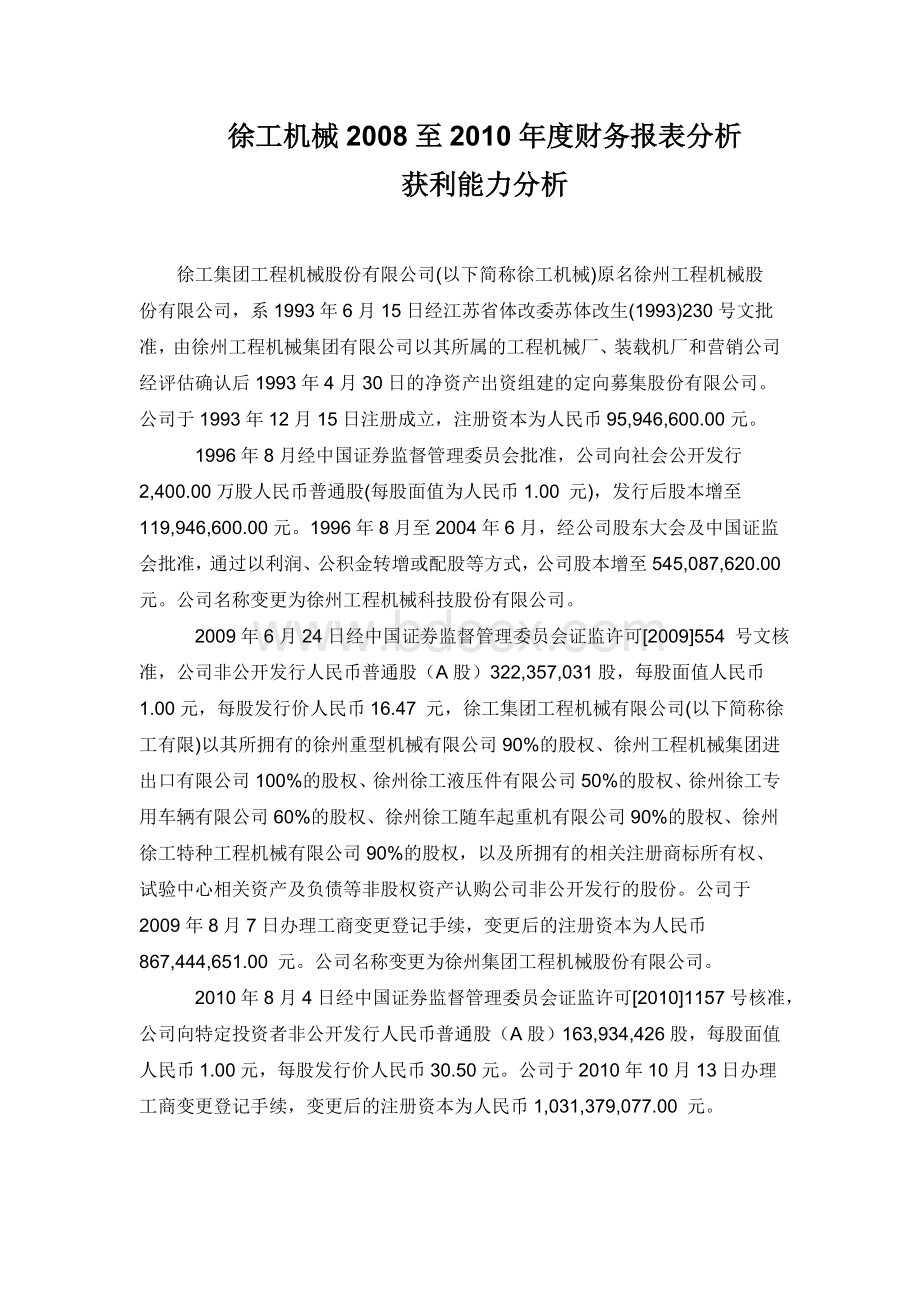

图3—1

2008-2010年的销售毛利率是呈现递增状态,2009年比2008年增加0.1149,2010年比2009年增加0.0234。

同期销售成本逐年递减,从2008年的92%到2010年的78.3%,也是销售毛利率增长的原因。

从表3-1的数据比较可以看出,目前企业的赢利水平虽然整体呈增长趋势,但与同行业先进水平、平均水平相比较以后我们可以看到,目前企业的毛利率没有达到同行业的先进水平。

2010年比行业均值高0.0311,比行业高值低0.1516;

2009年比行业均值高0.0158,比行业高值低0.1479;

2008年比行业均值低0.0949,比行业高值低0.2585。

从三年指标来看,2010年指标虽然递增,但是与行业均值和行业高值差异比2009年要高,主要原因可能是2010年的主营业务成本较2009年增加所致。

公司销售毛利率的增长归集于以下几点原因:

一是产品结构调整,增加高毛利率产品的生产和自制配套产品生产的增加,比如驾驶室、变速箱、驱动桥等;

二是在中国,持续的城市化进程,对生产混凝土机械的公司而言有较大的提升空间。

目前,一线城市商用混凝土使用率高达95%,二、三线城市商用混凝土使用率为35%,这对徐工机械的发展有较大提升空间;

三是徐工机械的海外业务不断扩展,在巴西,建造了最大的海外生产基地,争取海外上市。

(二)营业利润率

营业利润率是指企业营业利润与主营业务收入的比率,该指标用于衡量企业主营业务收入的净获利能力。

营业利润率指标反映了每百元主营业务收入中所赚取的营业利润的数额。

营业利润是企业利润总额中最基本、最经常同时也是最稳定的组成部分,营业利润占利润总额比重的多少,是说明企业获利能力质量好坏的重要依据。

营业利润越高,说明企业主营业务的获利能力越强;

反之,则获利能力越弱。

营业利润率=(营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资净收益)÷

营业收入×

100%

图3—2

从2008年到2010年营业利润率持续稳步增加,2010年比2009年的增长35.71%;

2010年高于行业平均值0.0568,2009年高于行业平均值0.0329;

从以上两方面可以看出,2010年的营业利润率的增长最理想。

这是由于在刚刚过去的“十一五”期间,徐工集团积极面对国内外市场急剧动荡形势,抓住国家加大投资和区域经济规划投资的机遇,大力转变经营方式和增长模式,不断加快产业升级步伐,实现了所谓连续四年每年规模净增超100亿元、利税翻3番的“徐工速度”。

(三)总资产收益率

总资产收益率也称总资产报酬率,是企业一定期限内实现的收益额与该时期企业平均资产的比率。

它是反映企业资产综合利用效果的指标,也是衡量企业总资产获利能力的重要指标。

总资产收益率表示企业全部资产获取收益的水平,全面反映了企业的获利能力和投入产出状况。

通过对该指标的深入分析,可

升级会员

升级会员