专项资金绩效评价指标体系Word文档下载推荐.doc

《专项资金绩效评价指标体系Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《专项资金绩效评价指标体系Word文档下载推荐.doc(35页珍藏版)》请在冰豆网上搜索。

长期以来,我国财政管理存在“重分配、轻管理”的现象,导致专项资金在使用过程中存在挤占挪用、损失浪费、效率低下等情况,因此开展绩效审计对于提高资金的使用效益具有重要意义。

如何科学合理地评价专项资金的使用效益,是目前开展绩效审计工作的重点和难点。

平衡计分卡是绩效管理的重要工具,在企业和非营利组织中得到认可和运用,本文试运用平衡计分卡来构造专项资金的绩效评价体系。

一、专项资金绩效审计中引入平衡计分卡的可行性

平衡计分卡(TheBalancedScorecard,简称BSC)是由哈佛商学院罗伯特·

卡普兰(RobertKaplan)和企业咨询顾问大卫·

诺顿(DavidNorton)共同开发的一种绩效考评和战略管理工具,是一种以“因果关系”为纽带,将战略、过程、行为与结果一体化,财务指标与非财务指标相融合的业绩评价系统。

其核心思想就是通过财务、客户、内部业务流程和学习与成长四个维度指标之间相互驱动的因果关系展现组织的战略轨迹,全面评价企业的经营业绩。

根据美国《财富》杂志的报导,美国一千家大企业中,有高达40%的企业实行平衡计分卡,而《哈佛商业评论》更推崇平衡计分卡为75年来最具影响力的策略管理工具。

那么在专项资金的绩效审计中是否可以引入平衡计分卡呢?

这里首先需回答两个问题。

1.平衡计分卡是一种新型的企业绩效管理工具,主要应用于企业管理实践中,其方法体系是否适用于审计评价?

平衡计分卡是管理人员是否完成其受托经营责任的一种考核评价工具,而审计是基于所有权与经营权的分离而产生的,其重要目的也是要评价管理人员受托经营责任的完成情况,两者在理念和适用范围上是相通的,因此审计人员可以利用管理者使用的平衡计分卡进行绩效评价。

2.平衡计分卡最初是针对企业设计的,并在企业中取得巨大成功,其方法体系是否适用于专项资金的审计评价?

专项资金来源于财政或上级单位,而且大多由行政事业单位或非营利组织使用,这些单位或组织通过资金的筹集和使用过程将其内部业务整合,从而达到组织和项目的目标。

另外,由于专项资金都依托具体的项目,要通过严格的评审审批程序,这就要求专项资金项目的申报者要对项目进行充分的可行性论证,明确项目建设的目标,围绕项目目标制定切实可行的战略,并科学规划项目实施的业务流程和支出预算,这些过程都能在平衡计分卡中得到体现,审计人员可以根据专项资金项目的特点构建出其平衡计分卡,因此平衡计分卡同样适用于专项资金的审计评价。

二、专项资金绩效评价指标体系的设计原则

绩效评价指标体系的科学与否,直接影响到评价结果的公正性和科学性,进而影响到审计免疫系统功能的发挥。

因此,在构建专项资金的绩效评价指标时应遵循以下原则:

1.财务指标与非财务指标并存

财务指标由于受传统的会计假设和基本原则限定,不可避免地带有滞后性、片面性和短期性,因此单纯依靠财务指标的传统绩效评价指标不能适应信息社会的要求。

对于专项资金而言,大多具有公益、扶持性质,其社会效益可能远大于财务效益,即使有些财务效益明显的项目,在短期内也很难体现出来,如果只以财务指标作为项目成功的评价标准,只会本末倒置,达不到设立专项资金的初衷,也更完不成其使命。

因此在评价体系中,应补充一些非财务指标,这样才能客观、科学地评价专项资金项目的绩效。

2.过程指标与结果指标并重

专项资金绩效审计的主要内容包括专项资金的落实和使用情况、项目管理和实施情况、项目绩效目标及完成情况三个方面,因此绩效评价贯穿于专项资金项目立项、实施和验收结题过程的始终。

另外,绩效审计要对专项资金的经济性、效率性和效果性进行评价,我们可以把“经济性”和“效率性”的评价理解为对过程的审计,“效果性”的评价可以理解为对结果的审计。

因此,绩效审计的评价指标不能只注重结果性指标,同时还应注重过程性指标,应做到过程与结果并重。

3.短期目标与长期目标平衡

一项专项资金项目的提出,一般要考虑到社会进步,行业发展的长远目标,这不是一年两年就能完成的,其绩效目标的体现也存在滞后性。

一个科学合理的评价体系能够帮助专项资金的管理者寻找导致其成功的关键因素(CSF)和相应的关键绩效指标(KPI),在此基础上确定项目管理者可付诸行动的长期战略目标,使其不脱离实际,具有可行性,并再通过因果关系链将长期目标层层分解为短期目标,使其不偏离长期目标。

这样当项目管理者实现了经过自上而下分解的短期目标时,实质上也是向组织长期战略目标靠近了一步。

因此在设计评价体系时不能急功近利,只追求其短期效益,还应注重短期目标与长期目标的平衡。

平衡计分卡作为战略管理工具,从专项资金的使命及战略出发,围绕财务、客户、内部流程、学习与成长四个层面设定相应的目标、指标及行动方案,所构建的指标体系较全面,能够客观科学地评价专项资金的使用绩效。

三、基于平衡计分卡的专项资金绩效评价指标体系——以高校“985工程”建设专项资金为例

专项资金的管理和使用者大多是行政事业单位或非营利性组织,而且专项资金大多具有公益、扶持性质,因此专项资金项目的成功与否不是以财务回报为标志,而是以社会进步作为自己的使命。

平衡计分卡最初是为营利组织设计的,要将其利用于专项资金的绩效评价,需要对其进行改造,提升项目使命的作用和服务对象的地位,减少财务指标的影响。

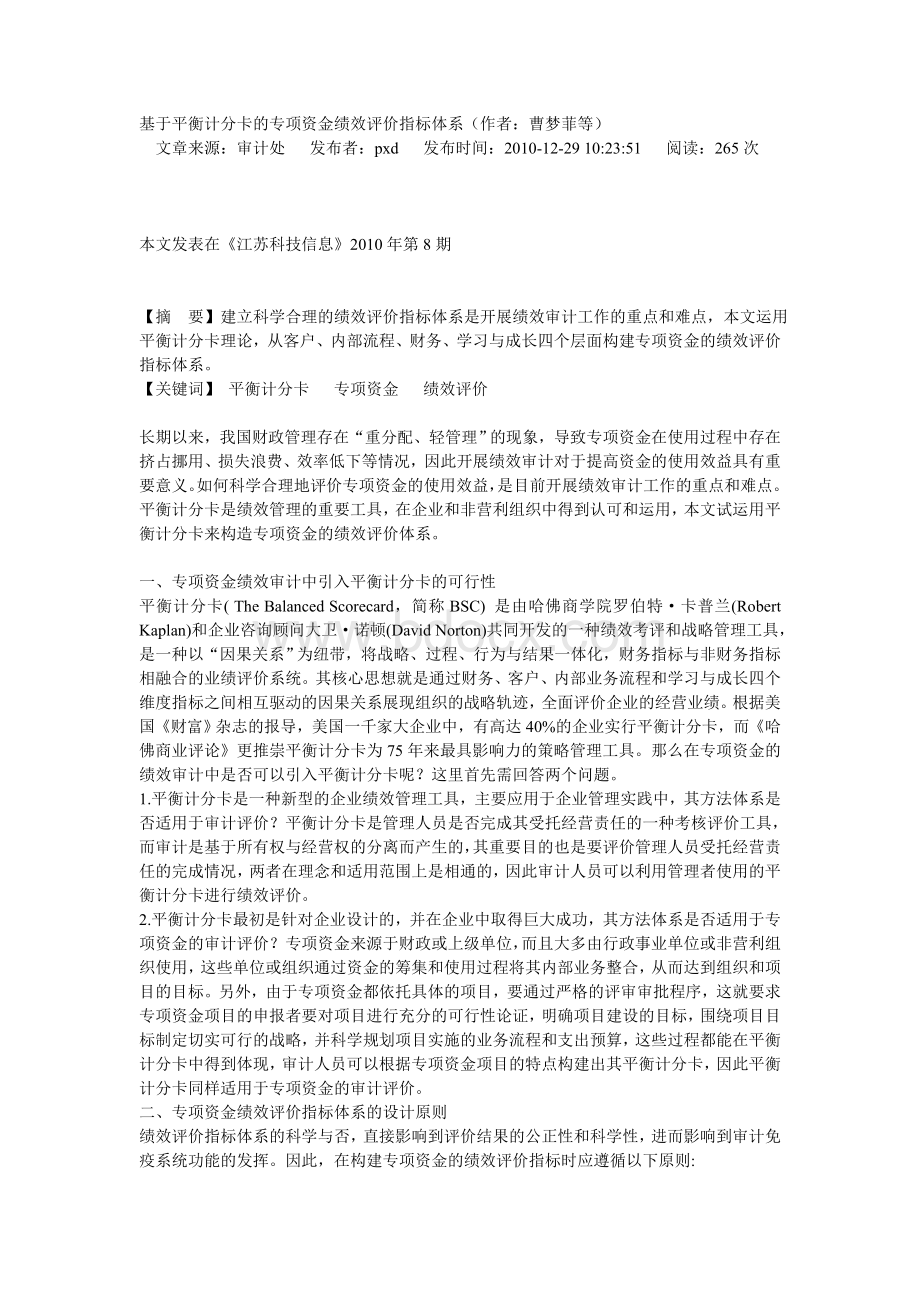

专项资金的平衡计分卡框架如图一所示。

使命

战略专项资金使命

愿景目标近期目标战略规划

客户层面谁是我们的客户?

他们的需求是什么?

如何定义客户需求满意度?

内部流程层面如何在预算约束下满足客户需求?

我们需要优化那些工作流程?

学习与成长层面如何提升人力资本、信息资本和组织资本以满足客户需求?

财务层面如何筹集专项资金?

如何有效使用专项资金?

图一:

专项资金平衡计分卡框架

1.使命

使命(Mission)是专项资金的定位,反映了专项资金存在的理由。

要明确专项资金的使命应回答三个问题:

专项资金为什么存在?

为了谁存在?

要做到什么?

”不同的专项资金,其使命不尽相同。

“985工程”建设专项资金的使命是在中国建设若干所世界一流大学和一批国际知名的高水平研究型大学。

“985工程优势学科创新平台项目”的使命是以国家和行业发展急需的重点领域和重大需求为导向,围绕国家科技发展战略和学科前沿,加大学科结构调整力度,促进学科交叉,大力提高建设学科的科技创新能力和解决制约经济社会发展的重大瓶颈问题的能力。

2.战略

战略是将一个专项资金项目的使命、政策和行动计划整合为一个有机的模式和计划。

战略反映了项目要想取得成功,在内部业务流程层面必须做的事情,是通过对优势、劣势、机会、威胁的分析,确定重要的工作领域,它可以帮助专项资金管理单位合理的分配资源。

“985工程”是一项分阶段、长期的建设任务,目前已完成一期和二期建设,新一期建设正处于启动阶段。

其建设战略是:

以建设若干所世界一流大学和一批国际知名的高水平研究型大学为目标,建立高等学校新的管理体制和运行机制,牢牢抓住本世纪头20年的重要战略机遇期,集中资源,突出重点,体现特色,发挥优势,坚持跨越式发展,走有中国特色的建设世界一流大学之路。

通过管理体制创新,运行机制创新,积极探索世界一流大学建设的新机制;

造就和引进一批具有世界一流水平的学术带头人和学术团队;

结合国家创新体系建设,重点建设一批“985工程”科技创新平台和“985工程”哲学社会科学创新基地,促进一批世界一流学科的形成和推动学科建设。

3.客户层面

一个专项资金项目存在的根本目的是为了满足利益相关者的需要。

在这个层面上要回答的问题是:

谁是专项资金的利益相关者?

他们的需求是什么?

如何定义他们的需求满意度?

在营利性组织中,其客户既是服务的付款方又是服务的获得者,而专项资金大多具有公益、扶持性质,资金提供者不一定是项目的直接受益者和客户,因此其客户的范围较广。

“985工程”建设专项资金,主要是支持高校建设世界一流大学和国际知名的高水平大学,而高等教育肩负着人才培养、科学研究和社会服务三大职能,因此其客户的界定涉及利益相关者,主要有学生、企业团体乃至整个社会。

对于“985”高校而言,对这一层面进行评价的指标主要是学生满意度、用人单位满意度和社会满意度。

一级指标二级指标三级指标

客户

层面学生满意度毕业生就业率

用人单位满意度用人单位满意率

社会满意度科研成果转化率

科研成果获奖数量

4.内部流程层面

对客户满意度的支持源于内部业务流程的高效。

在这个层面上要回答的问题是,为满足客户需要,达到专项资金的建设目标,我们应如何在有限的预算约束下开展工作?

应该优化哪些工作流程?

平衡计分卡成功的关键在于选择、评价那些能够改善顾客价值并最终实现使命的流程。

对于“985工程”专项资金而言,由于目标定位是研究型大学,因此在常规的教学和科研业务流程中,要突出科研的地位,以科学研究带动学科的发展,提高人才培养的层次和质量。

对这一层面进行评价的指标主要是学科建设指标和科研指标,在这些指标中,应重大关注质量指标。

内部流程教学教育部和国家重点实验室数量

国家重点学科数量

博士点和硕士点数量

研究生培养数量

师生比=年在校生人数/年在岗教师人数

生均设备=仪器设备总金额/年在校生人数

设备利用率=设备年度有效机时数/设备年度定额机时数

科研人均科研项目经费=项目组科研经费总额/项目组人数

人均重大科研项目经费=重大科研经费金额(973/863等)/项目组人数

人均科研论文数量=发表论文数量/项目组人数

人均SCI论文数量=SCI论文总数/项目组人数

论文引用率=总被引次数/SCI论文总数

发明专利授权数量

5.学习与成长层面(自身建设)

学习与成长层面是推动客户和内部流程层面目标实现的动力,在这个层面上要回答的是,为了高效完成内部业务流程,项目组成员应如何提高自身相应的能力?

确定需要提高哪些能力(人力资本)、完善哪些系统(信息资本)和营造哪种氛围(组织资本)来支持创造价值的内部流程。

学习与成长层面反映了无形资产对战略的影响,是制定平衡计分卡的难点之一。

对于“985工程”专项资金而言,该层面的评价指标主要是项目团队队伍建设、对外交流和管理体制创新等。

学习与

成长人力资本项目团队高级人才数量(院士、长江学者、新世纪百千万人才等)

项目团队博士和硕士生导师数量

项目团队教授数量

项目团队博士比例

信息资本项目团队出席国际会议次数

项目团队出席国内会议次数

项目团队参加培训教育次数

组织资本管理体制和机制的健全性

激励机制的合理性

6.财务层面

在财务层面上需解决的问题是,如何筹集专项项目所需资金?

如何高效地使用专项资金?

专项资金的最终目标是完成使命,满足顾客的要求,而不是取得财务上的成功,但是财务指标仍然在整体框架中占有重要地位,它是客户层面获得成功的强化剂和完成使命的限制条件。

对于“985工程”专项资金而言,该层面的评价指标主要是资金到位指标和资金使用指标。

财务

层面资金到位专项资金到位率=专项资金实际到位金额/专项资

升级会员

升级会员