Obpkd《会计制度设计》作业参考文档格式.doc

《Obpkd《会计制度设计》作业参考文档格式.doc》由会员分享,可在线阅读,更多相关《Obpkd《会计制度设计》作业参考文档格式.doc(8页珍藏版)》请在冰豆网上搜索。

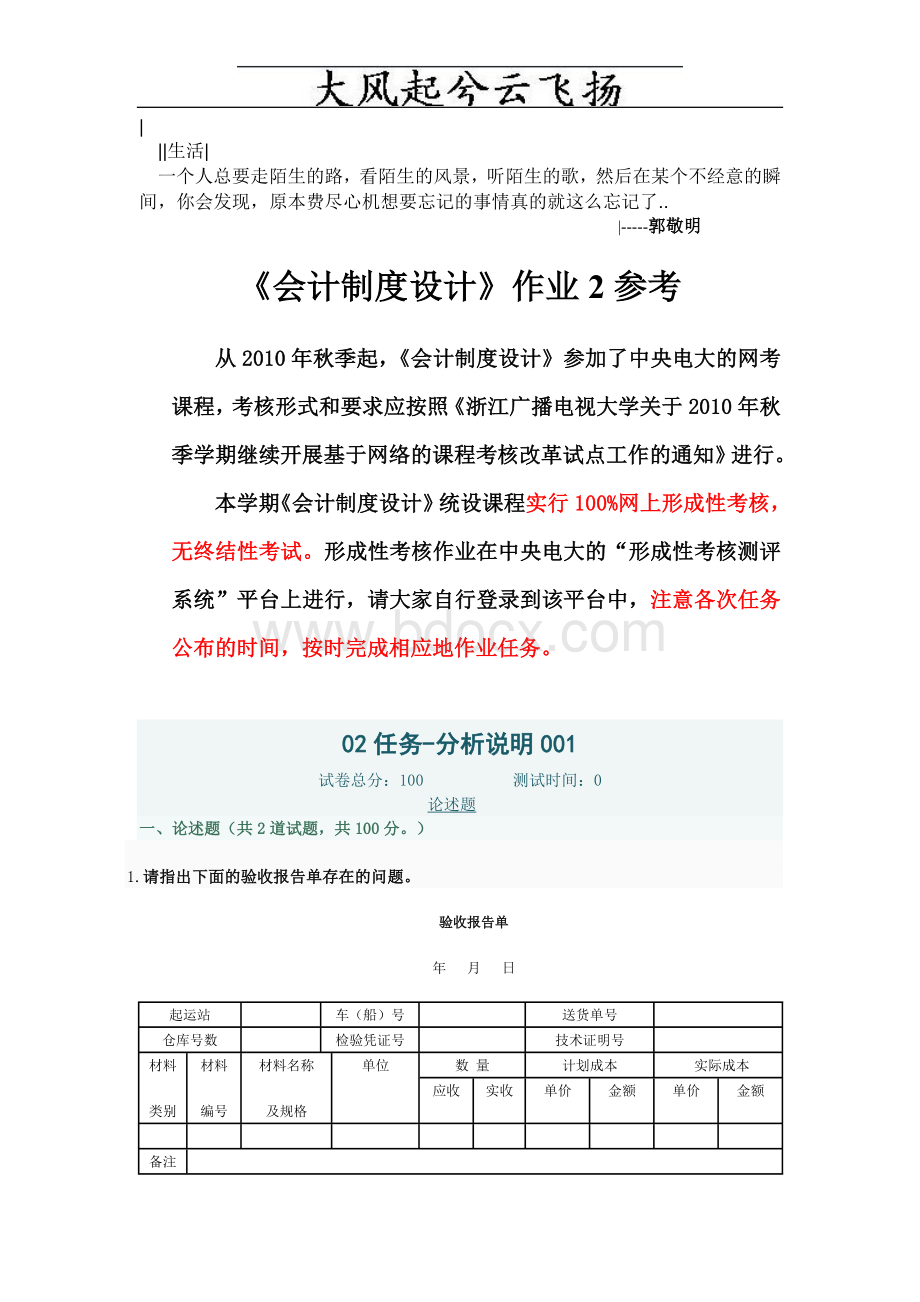

起运站

车(船)号

送货单号

仓库号数

检验凭证号

技术证明号

材料

类别

编号

材料名称

及规格

单位

数量

计划成本

实际成本

应收

实收

单价

金额

备注

参考答案:

存在问题:

1、没有发货单位;

2、验收人、质检人员签章;

3、货物验收入库的日期,即验收部门和仓储部门开具验收单、入库单,并将货物验收入库的日期。

4、验收标准

2.请指出下面是什么报表?

并说明完整的该种报表还应增加什么内容?

成本项目

甲产品

乙产品

总成本

单位成本

原材料

15000

375

7500

工资及福利费

11970

229.25

10830

541.50

制造费用

3852.80

96.32

2752

137.60

合计

30822.80

770.57

21082

1054.10

上面属于内部报表,----产品成本计算表。

(1)是产品生产成本计算表。

(2)完整的产品生产成本计算表还应包括以下内容:

名称、编号、编制的时间、金额单位、完工产品的件数、编制人签字、审核人签字、财务主管签字等。

02任务-分析说明002

一、论述题(共

2

道试题,共

分。

1.请点评下面×

×

公司财务部门所制定的原始凭证填制要求是否全面?

如有遗漏请予以补充。

公司原始凭证填制要求

为了正确、完整、清晰、及时地记录各项经济业务,做好原始凭证的填制工作,必须遵循以下要求:

1.原始凭证所反映的经济业务必须合法和真实,即符合国家有关政策、法令、法规、制度的要求;

原始凭证上填列的内容、数字,必须真实可靠,符合有关经济业务的实际情况,不得弄虚作假:

更不得伪造凭证。

2.各种原始凭证的书写要用蓝色或黑色墨水(套写的可用圆珠笔),填写支票必须用炭素墨水笔。

文字要简要,字迹要工整、清楚、易于辨认,不得使用未经国务院公布的简化字。

一式几联的凭证,应当注明各联的用途;

套写时,一定要写透,避免上面清楚,下面模糊。

3.凡填有大写和小写金额的原始凭证,大小写金额必须相符,且金额书写必须符合以下规范要求:

(1)汉字大写数字金额一律用零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿等,用正楷或者行书体书写,不得乱造简化字,不得用0、一、二、三、四、五、六、七、八、九、十等代替。

(2)阿拉伯数字应一个一个地写,不得连笔写。

(3)所有以元为单位的阿拉伯数字,除表示单价等情况外,一律填写到角分;

无角分的,角位和分位可写“00”;

有角无分的,分位应写“0”,代替。

4.各种原始凭证的填制应当及时,并按规定的程序及时送交财会部门,由财会部门加以审核,并据以填制记账凭证。

5.各种原始凭证不能随意涂改、刮擦、挖补。

在凭证填写错误需要更改时,应用红色墨水笔将错误的文字或数字划线注销,再将正确的文字或数字用蓝色墨水笔写在划线部分的上面,并签字盖章。

不完整。

需要补充:

1..内容要完整。

原始凭证所要求填列的项目必须逐项填列齐全,不得遗漏和省略;

必须符合手续完备的要求,经办业务的有关部门和人员要认真审核,签名盖章。

2.手续要完备。

单位自制的原始凭证必须有经办单位领导人或者其他指定的人员签名盖章;

对外开出的原始凭证必须加盖本单位公章;

从外部取得的原始凭证,必须盖有填制单位的公章;

从个人取得的原始凭证,必须有填制人员的签名盖章。

3.书写要清楚、规范。

原始凭证要按规定填写,文字要简要,字迹要清楚,易于辨认,不得使用未经国务院公布的简化汉字。

大小写金额必须相符且填写规范,小写金额用阿拉伯数字逐个书写,不得写连笔字,在金额前要填写人民币符号“¥”,人民币符号“¥”与阿拉伯数字之间不得留有空白,金额数字一律填写到角分,无角分的,写“00”或符号“-”,有角无分的,分位写“0”,不得用符号“-”;

大写金额用汉字壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整等,一律用正楷或行书字书写,大写金额前未印有“人民币”字样的,应加写“人民币”三个字,“人民币”字样和大写金额之间不得留有空白,大写金额到元或角为止的,后面要写“整”或“正”字,有分的,不写“整”或“正”字。

如小写金额为¥1008.00,大写金额应写成“壹仟零捌元整”。

4.编号要连续。

如果原始凭证已预先印定编号,在写坏作废时,应加盖“作废”戳记,妥

善保管,不得撕毁。

5.不得涂改、刮擦、挖补。

原始凭证有错误的,应当由出具单位重开或更正,更正处应当加盖出具单位印章。

原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。

6.填制要及时。

各种原始凭证一定要及时填写,并按规定的程序及时送交会计机构、会计人员进行审核。

2.请指出下面的账簿属于哪一类?

其存在哪些问题?

应当怎样设置?

管理费用分类账

20×

年

凭证

摘要

结算凭证

对方科目

借方

贷方

结余

月

日

种类

号数

2

1

上年结余

┅┅

3

6

15

合计

累计

上表属于管理费用三栏式明细账;

存在的问题:

管理费用发生有多种可能,应根据企业的具体情况设置借方设置多栏式的帐薄格式,而不应设置简单三栏式,这样不能反映具体费用原因,不便于实施管理费用控制。

应设置为如下表所示:

薪酬

办公费

折旧费

差旅费

其他

02任务-分析说明003

论述题

1.请利用所学知识对下面华强公司(制造企业)内部会计制度中结账规则进行点评:

HQ公司的会计账簿结账规则

1.结账的内容

(1)结算各种收入、费用账户,并据以计算确定本期利润。

(2)结算各资产、负债和所有者权益账户,分别结出本期发生额合计和余额。

2.结账的程序

(1)将本期发生的经济业务全部登记入账,并保证其正确性。

(2)根据权责发生制的要求,调整有关账项,合理确定本期应计的收入和应计的费用。

(3)将各有关损益类账户的本期借、贷发生额差额分别转入“本年利润”账户,结平所有损益类账户。

(4)结出资产、负债和所有者权益账户的本期发生额和余额,并结转下期。

3.结账方法

(1)对不需要按月结计本期发生额的账户(如各应收应付款明细账和各项财产物资明细账等),每次入账以后,都要随时结出余额,各月最后一笔余额即为月末余额。

月未结账时,只需要在最后一笔经济业务记录之下划通栏单红线,不需要再结计一次余额。

(2)现金、银行存款日记账簿和需要按月结计发生额的收入、费用等明细账簿,每月结账时,在最后一笔经济业务记录下面划通栏单红线,然后结出本期发生额和余额,并在摘要栏内注明“本月合计”字样,在下面划通栏单红线。

(3)需要结计末年累计发生额的某些明细账簿,每月结账时,应在“本月合计”行下结出自年初起至本月末止的累计发生额,登记在月份发生额下面,并在摘要栏内注明“本年累计”字样,然后在其下面再划通栏单红线。

l2月末的“本年累计”就是全年累计发生额,全年累计发生额下面划通栏双红线。

(4)总分类账簿平时只需要结出月末余额。

年终结账时,为了总括地反映全年各项资金运动情况的全貌和核对账目,要对所有总分类账簿结出全年发生额和年末余额,在摘要栏内注明“本年合计”字样,并在合计数下划通栏双红线。

年终结账时,有余额的账户,要将其余额转入下年。

方法是:

将每个账户的年末余额直接记入下一年度启用的有关新账簿的第一行余额栏内。

新旧账簿之间的转记余额,不需编制记账凭证(也不必将余额记在旧账户的借方或贷方,使本年有余额的账户变为零),只需在新账簿第一行摘要栏内注明“上年转入”。

(1)HQ公司设计的结账规则,包括其结账的内容、程序等,比较完整、可行。

(2)不足之处主要包括:

①结账的内容还应包括成本类账簿(制造费用、生产成本等)。

②结账程序中可将期末账项调整项目具体化,以增强其指导作用。

③结账的方法需要增加:

A.需要结计本年累计发生额的某些明细账簿,年末结账时,应在“本月合计”行下结出自年初起至本月末止的累计发生额,登记在月份发生额下面,并在摘要栏内注明“本年累计”字样,然后在其下面再划通栏单红线。

12月末的“本年累计”就是全年累计发生额,全年累计发生额下面划通栏双红线。

B.总分类账簿平时只需要结出月末余额。

年终结账时,为了总括地反映全年各项资金运

动情况的全貌和核对账目,要对所有总分类账簿结出全年发生额和年末余额,在摘要栏内注明“本年合计”字样,并在合计数下划通栏双红线。

2.[资料]×

市面粉公司是一家大型企业,其财会部设有财务、会计和审计等三个职能科室。

该企业的财务管理分工如下图所示:

[要求]请指出该面粉公司会计机构的设置存在哪些问题?

你认为还应该增设什么岗位?

参考答案

存在问题:

(1)按照公司治理结构的要求,董事长不能直接领导财会部

升级会员

升级会员