股票市场价格波动特征实证分析Word文档下载推荐.docx

《股票市场价格波动特征实证分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《股票市场价格波动特征实证分析Word文档下载推荐.docx(14页珍藏版)》请在冰豆网上搜索。

长期以来,股票市场价格波动特征的研究已成为学者们和投资者所关注的焦点问题。

时间序列分析是根据系统观测得到的时间序列数据,通过曲线拟合和参数估计来建立数学模型的理论和方法。

其中,模型是应用最广,最重要的模型之一。

本文就是要通过建立模型来分析万科A的股价,从而把握其价格波动的特征和规律,并预测出其下一阶段时期的价格走势,进一步根据其实际情况提出一些合理,可行的建议和措施。

二、文献综述

(一)国外文献回顾Engle于1982年提出了现在得到广泛应用的模型,模型假定收益率随机误差项服从条件期望为零,条件方差为以前若干期收益率随机误差项平方的函数的条件正态分布。

1986年,Bollserlev对模型进行了推广,将收益率随机误差项的条件方差的函数推广为包含了以前若干期收益率随机误差方差的函数,并提出模型。

由于证券的收益率中包含对证券的风险报酬,所以证券的预期收益率与该证券的风险程度密切相关,为了解决证券风险对证券收益率的影响,Engle等人又于1987年引入了模型,在该模型方程中加入证券收益的条件波动作为证券风险的衡量方法。

Black于1976年最先发现股价波动的“杠杆效应”,即利空消息和利好消息对波动的影响是非对称的。

针对这一现象Glosten,Jagan.nathan&

Runkle(1992),Zakoian(1994),Nelson(1990)对模型进行修正,提出了和两个非对称模型。

此后研究者利用这些模型进行了大量的研究,表明,模型及其扩展形式对描述金融时间序列的波动性具有非常好的效果。

EngleandNg(1993)比较了,等模型解决波动非对称性的能力,并应用日本TOPIX指数收益率进行实证;

ChiangandDoong(2001)应用对亚洲七个股票交易所的日收益率、周收益率和月收益率分别建模进行估计;

CrouhyandRockinger(1997)应用和模型对全球21个主要股票市场的波动性进行了实证研究。

(二)国内文献回顾1999年,吴长风利用回归模型对我国沪深股市的分析,得出指数收益率的条件方差序列都是“长记忆”型的。

同年,陆金海通过对上海A股指数以及样本股票的日、周、月收益率的统计分析,证实了我国股票市场上股票价格的尖峰、厚尾特征的存在。

陈泽忠、杨启智和胡金泉于2000年将和模型结合在一起,分析我国股市波动性的特点,得出我国股市波动存在非对称效应。

胡海鹏以1996年12月16日至2001年9月28日上证综指和深圳成指收盘价为样本,利用模型对中国股市波动性进行了拟合分析,并对实证结果给予了解释。

研究表明,中国股市最近几年实施的交易机制发挥了很好的作用,使以往股市的暴涨猛跌现象在一定程度上得到了抑制,风险传导机制也在逐渐发展起来,但股市仍存在着许多不足。

沪深两市的市场组织结构还不能有效地控制和处理偶发事件对股市所造成的强烈冲击,仍需要进一步加强和完善。

2002年,陈浪南和黄杰鲤以中国深市作为研究对象,采用模型从实证的角度分析了利好消息和利空消息对股票市场的非对称影响,结果发现,中国股票市场在分时段考察下,利好和利空消息对于市场价格波动性的影响是不同的,并且其表现出来的“杠杆效应”也有着不同于其他国家的特点。

丁华于2003年运用拉格朗日乘数法对沪、深指数收益率序列进行现象检验,利用模型对上证、深证综指的条件方差进行估计,结果表明条件方差具有明显的聚集性及共动性。

由于我国股票市场正式建立至今只有十几年的时间,在上个世纪关于证券市场方面的研究还基本上是一片空白,专门对股指波动特征进行研究还寥寥无几,实质性研究还屈指可数。

因此,本文在扩大样本量的基础上,以长安汽车股票为研究对象,采用时间序列分析,拟合模型,通过分析得到了更为接近实际情况的结论。

三、模型分析的基本思想股票价格的数据都是时间序列数据,所以对数据采用的定量分析法一般就是时间序列分析法,用到的主要模型是模型。

下面简单介绍一下模型的基本思想。

当序列中存在趋势性时,可通过某些阶数的差分处理使序列平稳化。

这样的序列被称为是一种准平稳的序列,而相应的分析模型被概括为。

其中,表示平稳化过程中的差分阶数;

,分别是偏自相关函数和自相关函数值显著不为零的最高阶。

如果差分阶数,模型为,即。

模型是模型的基础,它是自回归模型()和移动平均模型()有效组合和搭配的结果,称为自回归移动平均模型。

对模型的理解可分别从自回归模型和移动平均模型的理解开始。

(一)模型的基本类型1模型,也叫自回归移动平均模型(Auto-RegressionMovingAverageModel)。

时间序列用它的当期和前期的随机误差项以及以前期值的线性函数表示,阶自回归移动平均模型记为。

其方程一般形式为引入滞后算子B,则式可以简写为:

2.模型,也成为求和自回归移动平均模型(Autoregressiveintegratedmovingaverage)。

时间序列用它的当期的随机误差项以及以前期值的阶差分来表示,阶求和自回归移动平均模型可以表示为如下形式。

其中,为滞后算子。

从模型的形态上可以看出,模型反应的是经济变量的当前值与其过去值的关系,即系统堆过其自身状态的记忆;

模型反映的是经济变量的当前值与当前及过去误差项的关系,即系统对过去时刻进入系统的白噪声的记忆。

显然,模型描述的系统对过去自身状态以及各时刻进入系统的白噪声的记忆。

模型只适合于平稳序列的分析,在许多实际应用中,时间序列并非平稳序列,并且常常呈现出一种特殊的非平稳性,即齐次非平稳性。

对于这样的时间序列,主要进行一次或多次差分转化为平稳的时间序列,并估计模型,估计之后再转变该模型,使之适用于差分之前的序列,得到的模型于是称为模型。

股票价格时间序列可能是非平稳的,它们在整体上随着时间的推移而变化,其均值随时间变化而变化。

通常将股票价格非平稳序列作差分预处理,即可能得到平稳的序列。

由于该时间序列没有季节成分,故选择模型对长安汽车股票的时间序列进行分析。

(二)模型的建模步骤1.时间序列平稳性检验及平稳化。

通常用时间序列的折线图或散点图对时间序列进行平稳性检验。

若时间序列非平稳,一般可对该非平稳时序数据进行差分变换,或者对数变换后再进行差分变换,使其转变为平稳序列。

2.时间序列模型的识别及参数估计。

根据平稳化后时序的自相关函数图与偏自相关函数图的形状,来对时序模型作最初的判断。

如果自相关函数为指数衰减,偏相关函数图在步以后截尾,则此时间序列模型为阶自回归模型。

如果自相关函数步以后截尾,偏相关函数为指数衰减,则此种时间序列模型阶移动平均模型。

若序列的自相关函数、偏相关函数都是拖尾的,则可判定该序列为序列,模型的阶次、可采用最小AIC准则来进行定阶。

在确定模型的阶数后,要进一步对模型进行估计,以计算模型的未知参数。

3.时间序列模型的检验。

利用观察残差的自相关系数和偏自相关系数,可判断被估模型的残差序列是否为白噪声序列。

若是白噪声,则接受选择的模型,否则要重新进行模型识别、定阶、估计、检验。

四、基于模型的实证分析

(一)数据的选取本文以长安汽车的近三个月的股票价格数据为依据,对其三个月的数据建立适当的模型,从而对其今后短期的股价走势进行预测,得到其数量运行规律。

表1:

长安汽车股票价格近三个月的走势日期收盘价日期收盘价12010-3-2912.32312010-5-1310.7322010-3-3012.41322010-5-1410.5432010-3-3112.22332010-5-179.9742010-4-112.33342010-5-1810.2852010-4-212.71352010-5-1910.262010-4-612.83362010-5-2010.0172010-4-712.9372010-5-2110.1682010-4-812.6382010-5-2410.4892010-4-912.72392010-5-2510.13102010-4-1212.5402010-5-2610.23112010-4-1312.59412010-5-2710.38122010-4-1413.26422010-5-2810.43132010-4-1513.12432010-5-3110.08142010-4-1612.85442010-6-19.84152010-4-1912.11452010-6-210.35162010-4-2011.98462010-6-310.03172010-4-2112.22472010-6-49.96182010-4-2212.07482010-6-79.74192010-4-2312.06492010-6-89.9202010-4-2712.15502010-6-910.09212010-4-2812.16512010-6-109.9222010-4-2911.72522010-6-119.92232010-4-3011.4532010-6-179.94242010-5-411.16542010-6-189.44252010-5-511.23552010-6-219.63262010-5-610.99562010-6-229.64272010-5-710.69572010-6-239.66282010-5-1010.63582010-6-249.71292010-5-1110.26592010-6-259.59302010-5-1210.28602010-6-289.5数据来源:

证券之星网站

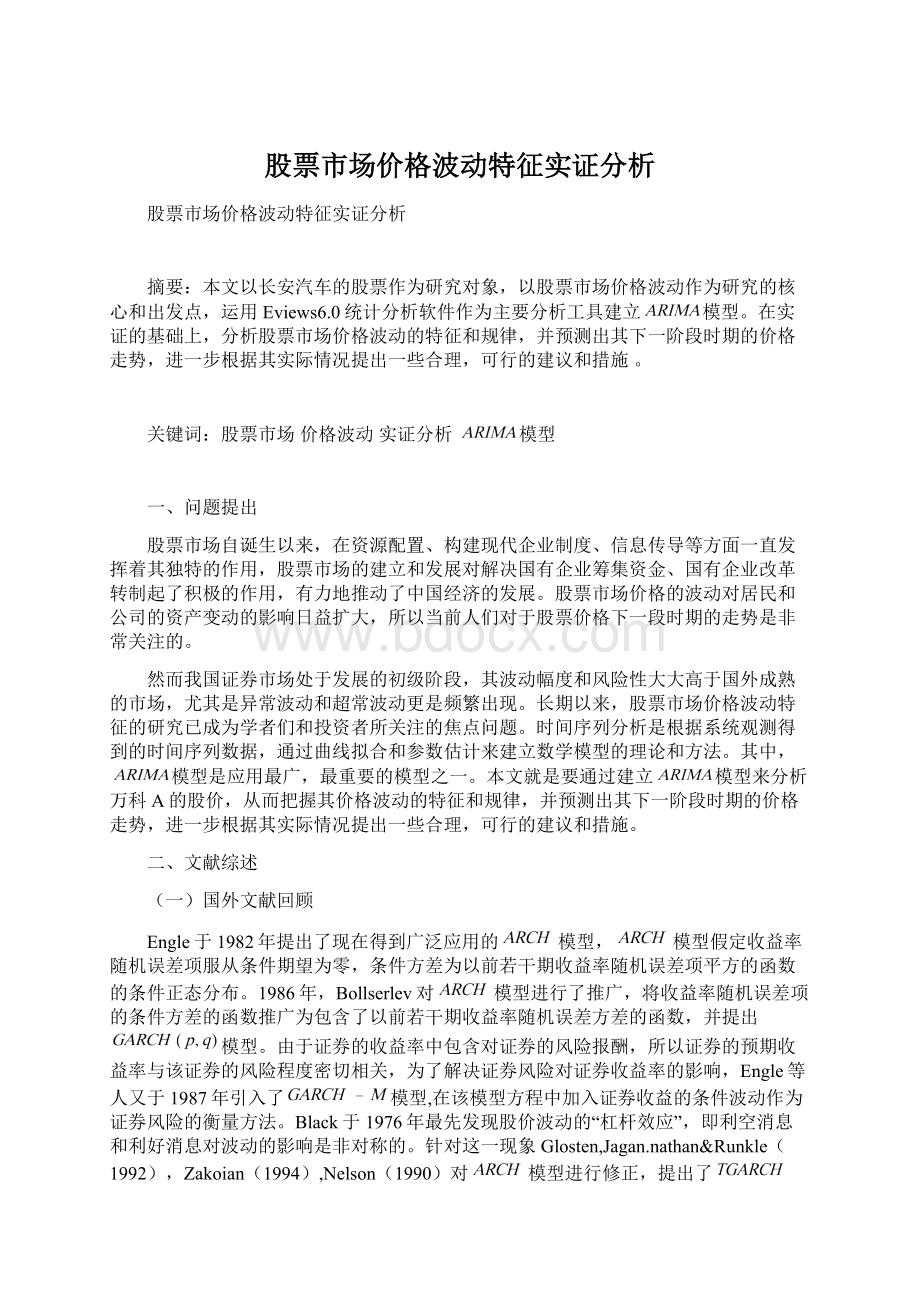

(二)数据的观察及检验利用Eviews绘制原始数据的时间序列图,如下图所示:

图1:

六十个交易日收盘价的时序图由上图我们可看出,收盘价的时序图为非平稳序列。

(三)数据的预处理对上述时间序列,进行差分以消除线性趋势,使用Eviews进行一阶差分,如下所示:

表2:

数列一阶差分后单位根检验结果NullHypothesis:

Y1hasaunitrootExogenous:

ConstantLagLength:

1(AutomaticbasedonSIC,MAXLAG=10)t-StatisticProb.*AugmentedDickey-Fullerteststatistic-7.1685850.0000Testcriticalvalues:

1%level-3.5503965%level-2.91354910%level-2.5945219.09.510.010.511.011.512.012.513.013.53/294/014

升级会员

升级会员