水泥行业深度研究海螺水泥投资价值分析Word文件下载.docx

《水泥行业深度研究海螺水泥投资价值分析Word文件下载.docx》由会员分享,可在线阅读,更多相关《水泥行业深度研究海螺水泥投资价值分析Word文件下载.docx(48页珍藏版)》请在冰豆网上搜索。

恒生指数也呈现弱势震荡,冲高回落下跌1.32%。

从板块方面来看,内地比较强势的是农业、电工电网、食品;

港市比较强势的是软件、银行、公用事业。

宏观层面,需要关注几件事:

一是,货币方面,央妈出手,7天逆回购中标利率(OMO利率)下调20个基

点。

此次逆回购操作的中标利率下调至2.20%,创下2015年来的最低中标价,备受市场关注。

此举能够对短期流动性加以维护。

按照以往经验,接下来要看

MLF、LPR关键利率窗口了。

接下来,需要关注的一是利率下行预期,二是进一步的宽松和定向流动性支持措施。

二是,财政方面,“适当提高财政赤字率”、“发行特别国债”操作,也意味着稳增长保就业的目标需要有进一步的抓手。

此外,还有一些重要的行业动向,比如,工信部:

会对新能源汽车相关政策做调整,进一步推动汽车产业发展;

还有,全球疯抢呼吸机,中国众多呼吸机厂家订单爆满。

在行业方面,我们的方向基本没有变化,仍然维持基建、消费(尤其农业产业

链)、汽车领域,同时将化工、保险作为辅助研究。

值得一提的是,近期我们对基建领域做了一个分层,同样是基建公司,会更侧重研究其中投入资本回报率更高的细分赛道,放弃投入资本回报率太低的领域(即便估值很低)。

比如,投入资本回报率更高的建筑设计领域,会优于建筑施工领域。

这个思路,也适用于其他行业。

中国香港市场,研究重心是消费;

美国市场,行业研究重心是半导体(如拉姆研究、科天半导体)、软件(如Salesforce、Taketwo)、保险(如前进保险、CNC等)。

研究核心浓缩成一句话:

继续寻找拥有高回报、高增长、合理估值或低估值的赛道。

好,市场情况今天就简单说到这里,接下来是我们更为硬核的工作:

建模。

近期年报季来临,读财报、更新建模的工作要重启了。

其实,资本市场最大的陷阱就是:

选择太多。

3000多家公司供你选择,什么概念都追,什么热点都踩,最后往往丢了西瓜,捡了芝麻,不如坚守少数公司。

无数种投资理念供你选择,每天在各种理念之间来回切换,往往会发现每种理念都有自己

的短板,没有完美的圣杯。

最终,你只能坚守一种理念,在市场风格不合适的时,只有耐心等待。

与其四处追赶热点,不如沉下心来,把那几个核心行业、核心公司持续挖透。

很多重点公司,只有把它们的报表一个季度一个季度的反复看,反复细品,才能品出味道,才能真正理解。

3月21日晚间,这家公司发布了2019年报——2019年,实现营业收入

1570.30亿元,同比增长22.3%;

净利润343.52亿元,同比增长12.13%;

经营活动现金流量净额407.38亿元,毛利率33.29%,净利率21.88%。

注意,全年经营现金流407亿,达到了归母净利润336亿的121%,不仅如此,手头坐拥

550亿货币资金,在经济前景预期低迷的情况下,很大概率可以从容应对风险。

它就是被称为水泥行业的“印钞机”——海螺水泥。

同时,根据2019年利润分配预案,其计划派发每股2元的现金股息(含税),总

额共计105.98亿元,占2019年归属于上市公司股东的净利润的31.55%。

从历

史分红情况看,海螺水泥也堪称现金分红大户,上市以来,累计分红316亿元,连续六年分红比例高于30%,超过海康威视、伊利。

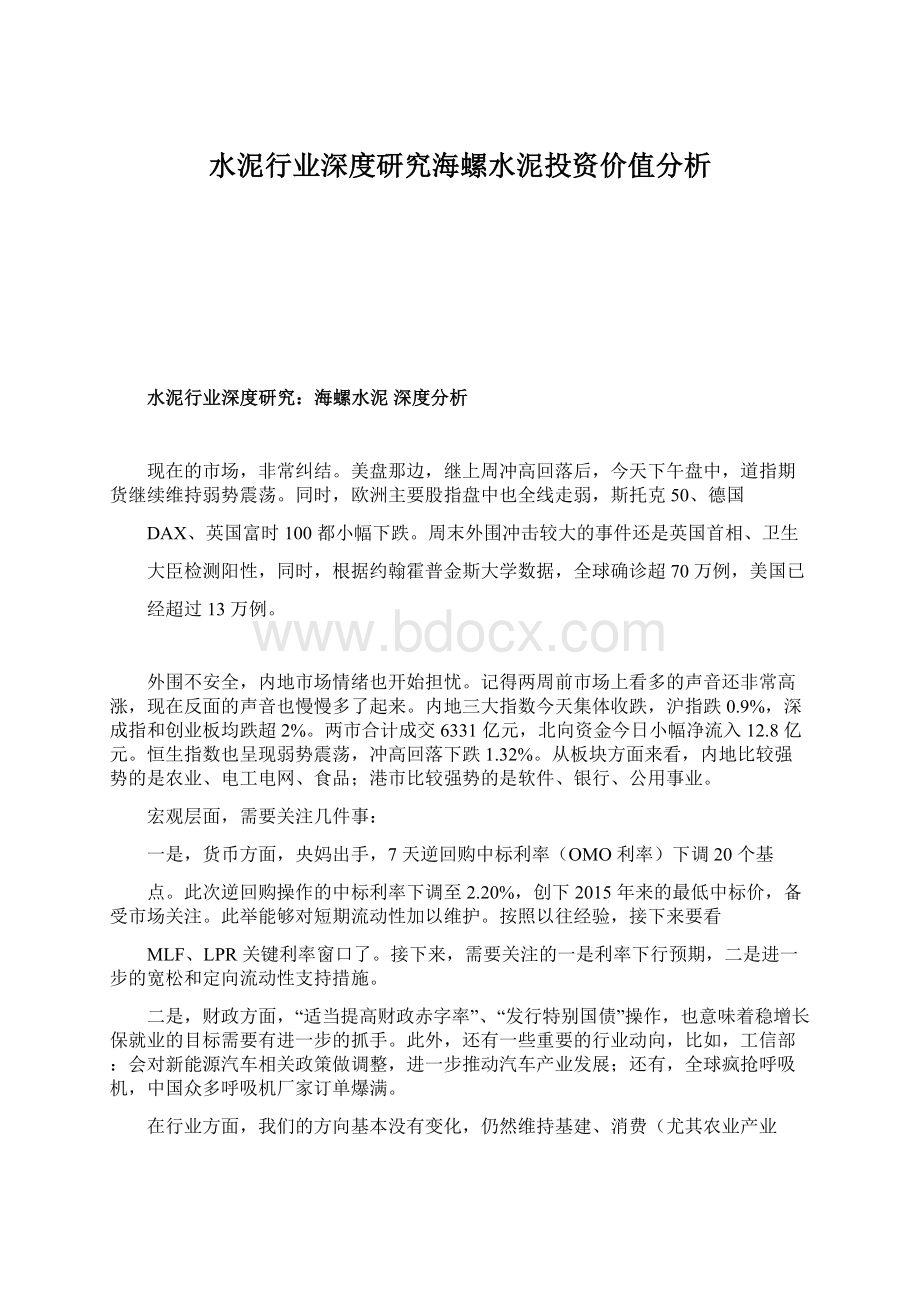

2019年至今,其股价已经从低点的26.1元涨至高点的62.13元,涨幅约为100%。

图:

海螺水泥股价图来源:

wind

本报告,将根据2019年年报,对海螺水泥的财务模型Excel表格进行更新,并梳

理年报的核心要点:

从投入资本回报率角度看:

2019年全年,剔除现金和类现金资产的ROIC为58.6%。

拆开来计算,其中:

EBIT(TTM)为423.93亿元,同比增长8.9%;

净资产为1373.62亿元,同比增长21.89%;

有息负债为117.45亿元,同比增长14.76%;

现金及金融资产为759.07亿元,同比增长48.23%。

从增长质量来看——营业收入同比增长22.3%,净利润同比增长12.13%,应收同比增长-9.51%,销售费用同比增长18.32%,增长质量良好。

从分项业务增长情况看——水泥及熟料业务收入1086.71亿元,同比增长

10.08%;

骨料石子业务收入10.22亿元,同比增长26.1%;

贸.易业务收入383

亿元,同比增长52.12%;

混凝土业务收入0.7亿元,同比下滑15.06%。

可见,

水泥业务增长维稳,贸.易业务等收入增长较快。

从盈利能力来看——毛利率为33.29%,同比下滑了3.45%,净利率为21.88%,较上年同期下降1.98%,主要是低毛利的贸.易业务占比提升所致。

用一句话总结年报:

核心业务保持稳定增长,话语权仍处于强势地位。

这样的年报数据之下,在对建模报告做更新之前,我们必须思考几个问题:

1)估值建模的核心因子是否变动,这些因子将如何影响财务建模?

2)年报业绩与我们的建模预测相差多少?

这样的差异,未来是会拉大还是缩小?

3)此次,根据年报更新后的数据,估值在什么样的区间?

和之前的数据相比,到底是贵了,还是便宜了?

今天,我们就以海螺水泥为例,研究一下基建和房地产产业链的财务建模逻辑,以及估值特征。

对相关领域的案例,我们之前研究过万科A、中国巨石、格力电器、美的集团、老板电器等,购买专业版报告库,获取相关公司深度报告,以及部分重点案例财务建模Excel表格。

—01—

███████

2019年年报、建模更新

▼

根据2019年年报,涉及到我们需要更新的估值假设部分,有以下几块:

1)收入增速——2019年全年,海螺水泥收入为1570.3亿元,同比增长22.3%,几大核心要素情况更新如下:

A、全国房地产投资增速:

2019年全年,全国房地产投资累计同比增速9.1%,连

续低于我们中报、三季报全年预测值(12.16%、11%),考虑到目前监管层对于房地产市场仍然保持着严格的调控政策,此处调整2020年房地产投资增速假设为8.3%,后续年度维持原有假设不变。

B、全国基建投资增速:

2019年全年,全国基建投资累计同比增速3.3%,连续低

于我们中报、三季报全年预测值(4.76%、4.5%),考虑到2020年专项债及逆周期基建投资加码是确定性的事件,我们调整2020年基建投资增速为6%,后续年度递减至远期CPI增速。

C、每万元固定资产投资水泥需求量:

经计算,2019年全年,每万元固定资产投资

水泥需求量为0.65吨,低于之前三季报假设的0.73吨,相比于2018年同期的

0.7%,继续呈边际递减趋势,这说明固定资产投资对水泥的拉动系数呈递减趋势这一长期逻辑仍然存在,所以,本次调整2019三季报假设,未来十年增速由2019年增速7.41%,递减至CPI增速。

D、贸.易业务销量:

由于贸.易业务增长较快,全年收入383.48亿元,同比增长52.12%,由于该业务目前仍处于快速发展,且定位模糊,由于这里保持原有假设不变。

综上,经更新调整之后的收入增速(2019年至2021年)分别为42.67%、4.53%、4.06%。

2)机构分析师——根据3季报出台后机构的更新盈利预测,华泰证券未来三年预

测值为16.67%、2.42%、2.12%;

中银国际未来三年预测值为15%、7%、5%;

华创证券未来三年预测值为11.9%、2.1%、2.2%。

整体来看,券商预测值比较一致,但是由于未考虑毛利率较低的贸.易业务收入,所以未对2019年收入进行调整,导致2019年收入增速低于前三季度实际收入增速42%。

3)成本假设——2019年全年,整体销售毛利率为32.45%,略高于之前三季度预测值32.45%,主要是低毛利率的贸.易业务收入大增所致,剔除该因素,其他营业成本变动不大,本次维持原有假设不变。

4)管理费用假设——2019年全年,管理费用率3.14%,整体变动不大,我们维持原有假设不变。

5)销售费用假设——2019年全年,销售费用率2.81%,变化不大,我们维持原有假设不变。

6)资本支出——2019年全年,资本开支金额90.82亿元,高于之前预测值71.23

亿元,但是考虑到国内水泥行业产能事实上已经受限,所以仍维持原有假设不变。

7)营运资本——2019年全年预收账款收入占比为3.21%,与2018年同期相比下滑0.15%;

应收款项占营业收入比重为11.4%,比2018年同期下降0.56%,变动

不大,这里维持原有假设不变。

以下,附上更新后的建模报告,以及数据调整后的Excel表,大家可以将更新部分和以前的数据做一些仔细对比,深入感受一下——根据近期的2019年报,基本面到底发生了哪些细微变化?

这些细微的变化因子,将如何影响内含价值?

—02—

巨头,到底什么来路?

海螺水泥,前身为安徽省宁国县水泥厂,1997年改制为海螺水泥公司,1997年和2002年分别在港交所和上交所上市。

控股股东为安徽省海螺集团,持股比例为36.4%,实际控制人为安徽省国资委。

股权结构图(单位:

%)来源:

公司公告联讯证券

其主营业务为水泥、熟料、混凝土骨料的生产和销售。

其中,熟料是水泥的半成品,通常在水泥熟料基础上,掺和适当石膏、石灰石或粒化矿渣,磨细后就制成了水泥。

骨料则起到骨架和填充作用。

2017年至2019年,营业总收入分别为753.11亿元、1284.03亿元、

1570.30亿元;

扣非净利润分别为140.78亿元、298.19亿元、327.19亿元;

经营活动现金流净流量分为173.63亿元、360.59亿元、407.38亿元;

毛利率分别为35.09%、36.74%、33.29%;

销售净利率分别为21.81%、23.86%、21.88%。

近三年收入复合增速为44.39%,净利润复合增速为52.45%,增速均处于较高水平,主要受两大因素影响。

一是,水泥行业供给侧改革,推动行业龙头公司量价齐升;

二是,贸.易业务快速增长。

截止2019年末,收入占比从高到低,分别是:

42.5级水泥(53.4%)、贸.易业务(25.9%)、32.5级水泥(13.81%)、熟料(6.16%)骨料及石子。

收入结构(单位:

%)来源:

并购优塾

毛利结构(单位:

并购优塾

42.5级与32.5级水泥相比,强度更高,主要用于6层以上建筑的混凝土浇灌,是水泥产品未来主要应用类型。

而32.5级强度较低,主要用于日常工程施工和

家装市场,是目前我国水泥市场的主要品种。

从长远视角来看,美、日等发达国家的水泥消费结构主要是52.5级和62.

升级会员

升级会员