第五章合并财务报表综合案例Word格式.docx

《第五章合并财务报表综合案例Word格式.docx》由会员分享,可在线阅读,更多相关《第五章合并财务报表综合案例Word格式.docx(17页珍藏版)》请在冰豆网上搜索。

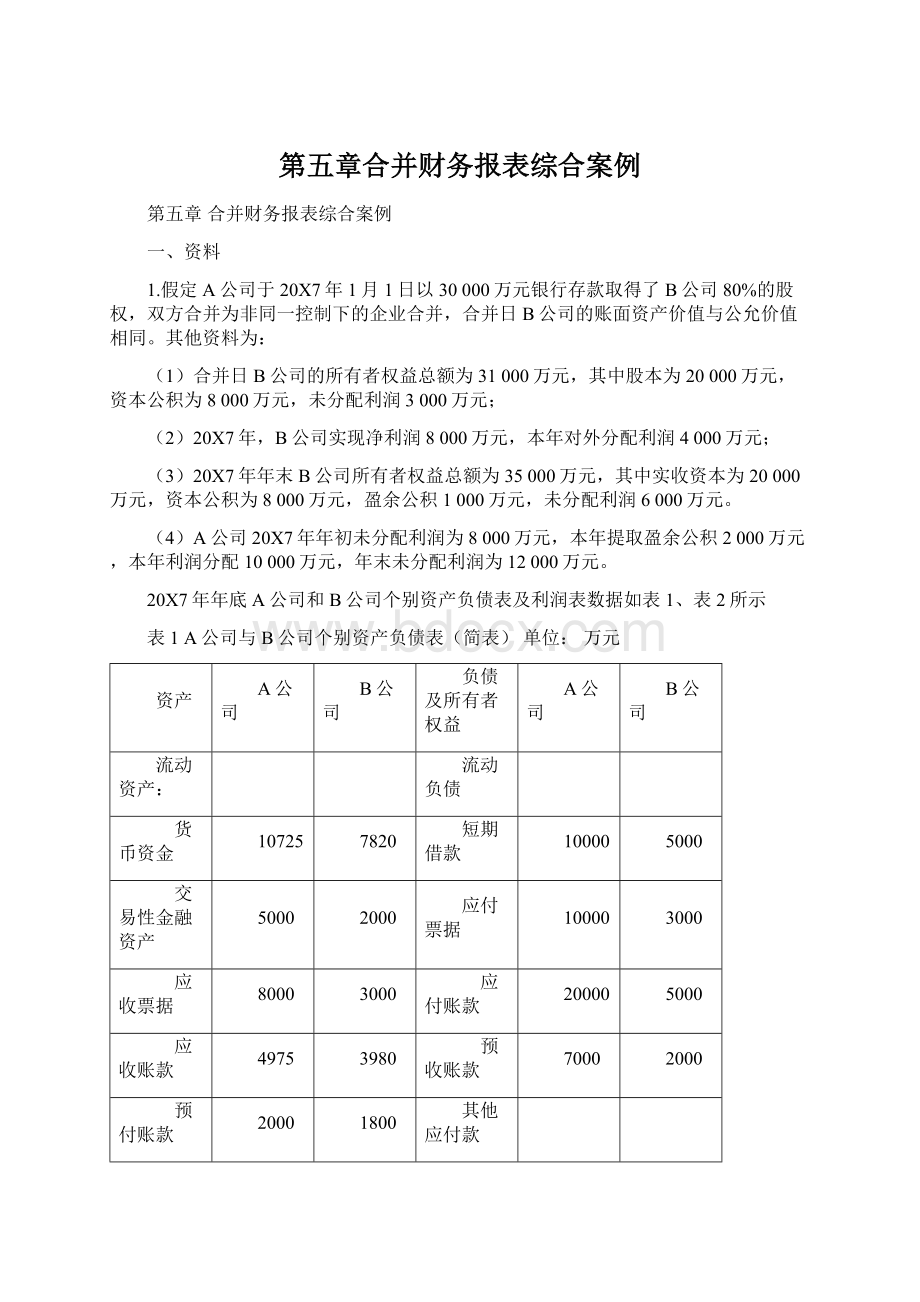

应付账款

20000

应收账款

4975

3980

预收账款

7000

预付账款

1800

其他应付款

存货

31000

应付职工薪酬

应付自如

13000

2600

应付利润

流动资产合计

61700

38600

流动负债合计

60000

17600

非流动资产:

非流动负债:

长期股权投资

30000

长期借款

4000

持有至到期投资

17000

应付债券

固定资产

21000

16000

长期应付款

在建工程

非流动负债合计

26000

无形资产

6300

负债合计

86000

24600

其他资产

所有者权益

非流动资产合计

47300

股本

40000

资本公积

盈余公积

1000

未分配利润

12000

6000

所有者权益合计

70000

35000

资产总计

156000

59600

负债和所有者权益合计

表2A公司与B公司个别利润表(简表)单位:

项目

一、营业收入

111600

80900

减:

营业成本

83000

61200

营业税金及附加

1600

1100

销售费用

管理费用

5985

4200

财务费用

600

资产减值损失

15

加:

公允价值变动损益

(损失以“—”号填列)

投资收益

200

二、营业利润

营业外收入

2500

营业外支出

1500

三、利润总额

22000

所得税费用

四、净利润

2.假定A公司个别资产负债表中应收账款5000万元(减值准备为25万元),其中3000万元为B公司应付账款,假定本期A公司对B公司应收账款计提减值15万元;

预收账款2000万元中有B公司1000万元应付账款;

应收票据8000万元中有B公司4000万元应付票据;

B公司4000万元应付债券中属于A公司持有至到期投资2000万元。

3.假定B公司个别报表中存货项目有20000为本期从A公司购进的存货。

A公司销售该商品的收入为20000万元(不考虑相关税费),销售成本为14000万元。

假定本年12月份B公司从A公司购进一项产品作为固定资产,买价5000万元,本年末未提折旧。

A公司销售该产品结转成本4000万元。

要求:

20X7年年末编制合并报表。

二、根据上述资料,按以下程序进行处理(单位:

万元)

1.将母公司对子公司的长期股权投资与母公司在子公司所有者权益中所享有的份额抵销。

(1)

借:

长期股权投资(8000×

80%)6400

贷:

投资收益6400

投资收益(4000×

80%)3200

长期股权投资3200

(2)

股本20000

资本公积8000

盈余公积1000

未分配利润6000

商誉5200

贷:

长期股权投资—B公司33200

少数股东权益7000

2.将母公司与子公司之间的债权与债务项目相互抵销

(3)

预收账款1000

预付账款1000

(4)

应付债券2000

持有至到期投资2000

(5)

应付账款3000

应收账款3000

抵销内部往来增加的减值

(6)

应收账款—坏账准备15

资产减值损失15

3.将母公司与子公司之间销售商品形成的存货、固定资产等包含的未实现内部销售损益抵销。

(7)

营业收入20000

营业成本14000

存货6000

(8)

营业收入5000

营业成本4000

固定资产1000

4.将母公司投资收益与子公司利润分配项目抵销。

(9)

投资收益(8000×

80%)6400

少数股东损益(8000×

20%)1600

未分配利润--年初3000

提取的盈余公积1000

应付利润4000

未分配利润--年末6000

5.将抵销分录过入合并工作底稿,计算各项目的合并数。

表3合并财务报表工作底稿单位:

万元

母公司

子公司

合计数

抵销分录

合并数

借方

贷方

利润表项目

营业收入

192500

(7)20000

(8)5000

167500

144200

(7)14000

(8)4000

126200

2700

10185

(6)15

8200

(9)6400

(1)3200

营业利润

23000

11000

34000

31400

21215

23815

3500

利润总额

净利润

24000

13815

少数股东损益

归属于母公司股东的净利润

12215

所有者权益变动表(部分)

未分配利润--年初

(9)3000

提取盈余公积

(9)1000

(9)4000

未分配利润--年末

18000

(2)6000

(9)1600

42000

(9)6000

32215

8215

资产负债表项目

货币资金

18545

交易性金融资产

应收票据

应收账款

8955

(5)3000

5970

预付账款

3800

(3)1000

2800

存货

51000

(7)6000

45000

39600

100300

90315

长期股权投资—B公司

(2)33200

持有至到期投资

(4)2000

15000

37000

(8)1000

(8)20

36000

25000

63000

商誉

(2)5200

5200

94300

115300

13200

87500

资产总计

215600

13215

48600

177815

应付账款

预收账款

9000

15600

77600

73600

应付债券

长期应付款

33000

负债合计

110600

104600

升级会员

升级会员