小鬼青岛啤酒财务报告分析电子文档格式.docx

《小鬼青岛啤酒财务报告分析电子文档格式.docx》由会员分享,可在线阅读,更多相关《小鬼青岛啤酒财务报告分析电子文档格式.docx(13页珍藏版)》请在冰豆网上搜索。

西部大开发、振兴东北地区等老工业基地、促进中部崛起和建设社会主义新农村等重大发展战略,为啤酒行业创造了新的发展机遇;

全球经济和区域经济一体化进程的加快,为中国啤酒行业在更大范围内配置资源、开拓市场创造了条件。

2.主要报表分析

2.1资产负债表

资产负债表是反映企业在某一特定日期财务状况的会计报表。

它反映企业在

某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。

2.1.1资产负债表趋势分析

趋势分析法,又叫纵向比较分析法,是通过对连续几期财务报表所列相关数据进行比较,借以观察其财务状况、经营情况的变动基本趋势的财务分析方法。

本文对青岛啤酒股份有限公司最近连续五年(2008-2012年)的资产负债表主要项目进行比较,如图表1,图表2,图表3所示。

图表1青岛啤酒连续5年资产趋势分析

由图表1可以看出,青岛啤酒的总资产逐年增加,而且增速惊人,公司的长期股权投资这几年基本保持不变;

固定资产投资在前三年基本不变,但从2011年开始增加,流动资产在前三年增长较快,但在后两年基本不变,并且最近两年也开始逐步加大无形资产的投资,可见公司开始注重无形资产建设,提高企业信誉。

图表2青岛啤酒连续5年负债趋势分析

由图表2可以看出,青岛啤酒的流动负债逐年增加,以导致公司的总负债也在快速增加,长期借款基本保持稳定状态,这说明企业主要利用短期的借款来维持日常的生产经营活动,减少了筹资成本,同时也说明企业这几年的市场很好,所以才需要不断增加负债来扩大生产。

图表3青岛啤酒连续5年所有者权益趋势分析

由图表3可以看出,青岛啤酒的所有者权益在逐年高速增长,公司的实收资本和资本公积基本不变,公司的盈余公积变化不大,说明公司基本上按法定提取了足够多的盈余公积,未分配利润逐年增加,这也是使得所有者权益不断上升非常重要的因素,这可以在一定程度上揭示企业正处于成长期,公司靠留存收益或减少分红来发展企业。

2.1.2资产负债表的结构分析

结构分析也叫共同比分析,是指在同一财务报表的同类项目之间,通过计算同类各项目在总体中的比重以及同类项目之间的比例,来揭示他们之间的结构关系的方法。

本文对青岛啤酒股份有限公司最新的资产结构、负债和股东权益结构进行分析(即利用2012年资产负债表),进而分析其最近连续五年(2008-2012年)的结构变化。

图表4青岛啤酒2012年资产结构

图表5青岛啤酒2008-2012年资产结构(比例堆积图)

由图表4可以看出,青岛啤酒2012年的资产结构中,流动资产所占比例最大,达到45%,其次是固定资产投资37%,图表5为公司这五年的资产结构变化,从图中可以看出,近五年来,公司的流动资产比例先上升,然后略有下降,然后逐年保持平稳,而固定资产投资比例有所下降,但仍保持较高比例;

在建工程方面,每年都有一定的投入,为市场开拓奠定基础。

另外,公司加大了对无形资产投资的比例,可见公司开始注重无形资产投资,提高企业信誉。

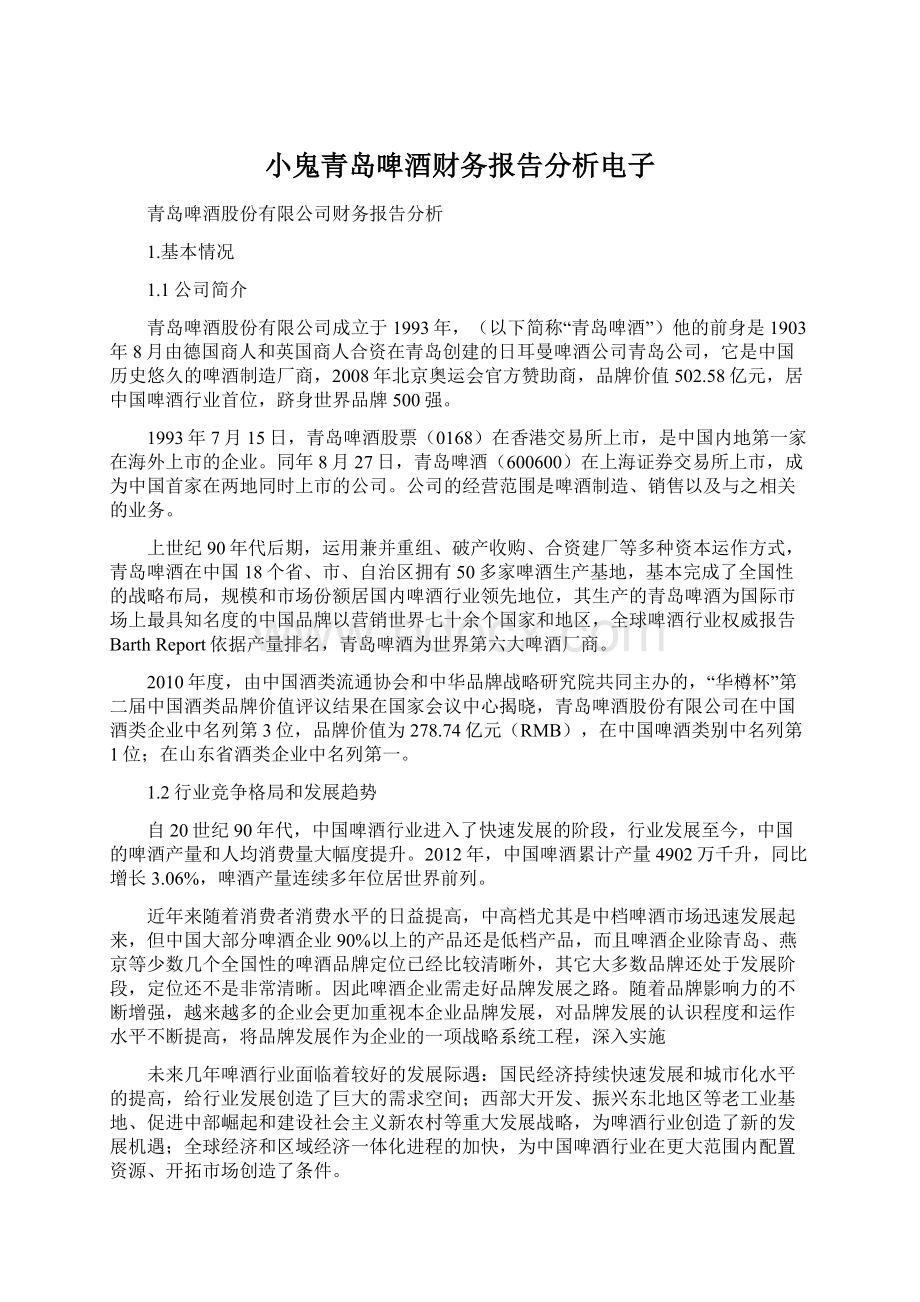

图表6青岛啤酒2012年负债及所有者权益结构

图表7青岛啤酒2012年负债及所有者权益结构

图表8青岛啤酒2008-2012年负债和所有者权益结构(比例堆积图)

由图表6可以看出青岛啤酒的负债和所有者权益结构,公司大部分的资金来源于流动负债项目,其中大部分是来自应付账款,原因是公司大量的材料采购都是采用赊购方式购买的,这在很大程度上减少了日常经营活动所需的现金流,避免了很多的利息支出。

而从图表7可以看出,企业的负债中大部分属于流动负债,所占比重67%,其次是应付债券,原因是前几年公司发行债券以筹集资金进行国模扩张。

图表8为公司这五年来负债和所有者权益结构的变化,从图中可以看出,近五年来,公司的未分配利润比例明显增大,可能是公司想通过减少分红来进行融资,增加公司可使用的资本,而公司的流动负债比例和长期借款比例基本不变,且长期借款很少,减少了很多由于借款导致的利息支出,另外,资本公积比例在2009年上升后就逐年下降,其他项目基本都是略有增减。

2.2利润表

利润表是反映企业在一定会计期间经营成果的报表,企业的利润表描述企业在一段时间内收入成本费用情况,包括生产经营和非生产经营所得。

所以,由一个企业的利润表,可以了解企业的经营实力,经营成长性,利润水平,成本费用结构等情况。

2.2.1利润表趋势分析

本文通过分析青岛啤酒股份有限公司2012年的利润表,然后对比分析青岛啤酒2008年-2012年间的利润表的变化趋势。

图表9青岛啤酒2008-2012年利润表趋势分析

图表10青岛啤酒2008-2012年利润表趋势分析

从图表9可以看出,青岛啤酒的营业收入和营业成本在这五年内都是呈上升的趋势,说明青岛啤酒这几年的销售情况还是不错的,业绩蒸蒸日上,同时,因为营业成本是与营业收入匹配的,所以营业成本与营业收入的变化轨迹一致,也是逐年增长。

从图表10可以看出,公司的财务费用一直在减少,并且从2011年开始降至负值,说明公司的利息收入足以偿还当期的借款利息支出,在所有费用中,销售费用增长最多,这与营业收入的增长是相匹配的,其他各项费用也相应呈上升趋势。

同样,公司在利润方面也是逐年上升,说明公司发展前景很好。

2.2.2利润表结构分析

利润表结构分析是指利润表中的所有项目都除以营业总收入,由此算每个项目占营业总收入的权重。

本文主要针对青岛啤酒2011年和2012年的利润表进行结构分析,并得出结论。

青岛啤酒2011-2012年利润表结构分析表

指标名称

2012年

2011年

金额(元)

权重

营业总收入

25,781,500,000

1

23,158,100,000

其中,营业收入

其他营业收入

营业总成本

23,658,100,000

0.918

21,020,700,000

0.9077

营业成本

15,433,900,000

0.599

13,416,700,000

0.5794

营业税金及附加

2,201,080,000

0.085

2,024,410,000

0.0874

销售费用

4,930,870,000

0.191

4,414,670,000

0.1906

管理费用

1,269,420,000

0.049

1,184,190,000

0.0511

财务费用

-178,141,000

-0.007

-36,212,900

-0.0016

资产减值损失

1,004,590

0.00004

17,028,900

0.0007

其他营业成本

投资净收益

14,962,000

0.0006

4,261,370

0.0002

营业利润

2,138,400,000

0.0829

2,141,570,000

0.0925

加:

营业外收入

394,831,000

0.0153

469,805,000

0.0203

减:

营业外支出

49,077,600

0.0019

156,460,000

0.0068

其中:

非流动资产处置净损失

36,682,600

0.0014

136,610,000

0.0059

利润总额

2,484,160,000

0.0964

2,454,910,000

0.1060

所得税费用

639,394,000

0.0248

657,298,000

0.0284

净利润

1,844,760,000

0.0716

1,797,610,000

0.0776

由上表可知,青岛啤酒的收入成本结构很简单,营业总成本占91.8%,所得税占2.48%,净利润占7.16%,可见,青岛啤酒公司关注主营业务的发展,不会不务正业。

在所有成本类项目中,先是营业成本占比较大,然后到销售费用,其他各项费用占比较小。

同时,青岛啤酒的净利润也在逐年增加,说明该公司出于不断发展阶段,前景一片大好。

2.3财务指标分析

2.3.1盈利能力状况分析

青岛啤酒主要盈利指标

2008

2009

2010

2011

2012

销售毛利率(%)

40.14

42.94

43.53

42.24

40.65

营业利润率(%)

6.1714

8.8135

9.7283

9.2476

8.2943

净资产收益率(%)

11.5

15.25

15.83

15.64

14.11

由上表可以看出,销售毛利率营业利润率在2011,2012年有小幅度下降,这主要是营业成本增加的原因,因为物价上涨,导致麦芽等原材料的价格大幅上涨,进而导致营业成本增加。

净资产收益率从2009年增长到15.25%,之后几年都维持在较高水平,这说明青岛啤酒的盈利能力比较稳定,且盈利能力较好。

2.3.2营运能力状况分析

青岛啤酒主要营运状况指标

项目

应收账款周转率(次)

182.45

207.14

218.17

260.34

301.92

存

升级会员

升级会员