拆船业行业发展研究报告.docx

《拆船业行业发展研究报告.docx》由会员分享,可在线阅读,更多相关《拆船业行业发展研究报告.docx(12页珍藏版)》请在冰豆网上搜索。

拆船业行业发展研究报告

2021年拆船业行业发展研究报告

2021年2月

丁敏才夏嘉澍

一、中国拆船业行业概况4

1、拆船业行业总值达5200亿元,持续稳中向上发展趋势4

2、中国拆船业行业PEST分析5

3、拆船业行业仍在初级阶段,资源整合及盈收有待突破6

4、中国拆船业行业现存问题简述7

5、行业进入洗牌期,信息化特征愈发显现8

二、中国拆船业行业市场分析9

1、市场结构多元化,品牌服务占比突出9

2、拆船业行业影响逐渐增强,影响力日益突出10

3、拆船业行业产值同比增长14.6%11

4、行业覆盖人群规模大、服务及服务用量激增11

5、拆船业生产服务状况今非昔比11

6、市场策略连锁直销、渠道及销售模式11

7、拆船业行业趋势遵循一般行业服务发展规律12

三、中国拆船业行业政策环境12

1、十四五规划解读12

2、地级市的标准需要参考省级标准12

3、拆船业财政税收制度日趋全面13

4、政策趋势更加重视,技术环境日益创新13

四、中国拆船业行业竞争格局13

1、拆船业竞争企业介绍13

2、行业竞争力分析14

3、拆船业行业竞争焦点介绍14

4、竞争技术介绍14

5、拆船业行业竞争趋势与影响15

五、中国拆船业行业发展趋势预测15

1、拆船业行业特点15

2、行业发展走势分析16

3、拆船业行业前景17

4、拆船业行业商机发掘18

5、发展路径与未来走向18

六、中国拆船业行业投资策略分析18

1、拆船业行业投资机会18

2、投资风险分析19

3、拆船业投资必要性及建议19

4、投资回报分析20

一、中国拆船业行业概况

1、拆船业行业总值达5200亿元,持续稳中向上发展趋势

拆船业行业对中国人的生活已经产生了深远的影响,从市场发展情况、行业服务状况、服务用户分析、行业生产总值等各个方面切入到了生活的方方面面,因此对拆船业行业的研究分析有利于较深的理解行业特性,为该行业的投资做支撑,为市民提供良好的产品与服务。

图1珠三角地区拆船业行业行业总值及增长率

拆船业行业生产总值,主要由行业所涉及的单位、人员、资产、市场容量等方面组成的行情分析。

拆船业行业产销情况,主要由拆船业的生产、销售、产销等各个环节构成的详细情况分析。

拆船业行业的财务能力分析,主要包括相关企业在拆船业行业的盈利能力、偿债能力、运营能力等方面的分析。

拆船业行业的现状,主要从拆船业行业存在的问题及痛点入手,提出针对性解决方案和拆船业行业应用前景分析。

2、中国拆船业行业PEST分析

(1)拆船业行业政策因素

中央印发的拆船业行业发展十四五规划纲要明确要求到2021年拆船业行业将增加22%,各地方出台了地方政策,提高拆船业行业渗透率。

2020年拆船业行业市场享受政策红利,国务院政府报告指出拆船业行业将会有利于提高民众生活质量。

(2)拆船业行业经济因素

拆船业行业持续的火热需求和资本利好使得拆船业行业发展长期向好。

下游行业交易规模增长,为拆船业行业提供充足的发展动力。

2020年居民人均可支配收入2251元,同比增长4.4%,居民消费水平的提高为拆船业行业市场发展提供经济基础。

(3)拆船业行业社会因素

传统拆船业行业市场门槛低,缺乏规范的行业标准,服务过程没有专业的监管等问题影响行业持续发展。

互联网与拆船业的结合,减少了中间环节,为拆船业用户提供高性价比的服务。

90后、00后等人群,逐步成为拆船业行业的主力消费人群。

(4)拆船业行业技术因素

科技赋能、大数据、人工智能、云计算、5G等逐步从1、2线城市发展到3、4线城市,实现拆船业行业科技体验的普及化。

拆船业行业引入ERP、OA等系统,优化信息化管理施工环节,提高了拆船业行业效率。

3、拆船业行业仍在初级阶段,资源整合及盈收有待突破

当前中国拆船业行业在商业模式方面,一部分呈现“拆船业电商化”特点,把互联网作为营销渠道的补充手段;提供低价化的拆船业产品,智能解决浅层次的行业痛点。

图2中国拆船业行业“电商化”商业模式

互联网与拆船业行业的上下游渠道整合,以“低价套餐+服务承诺+过程监控”的模式,为消费者提供省钱、省时、省力的服务。

未来,拆船业行业的盈利能力主要建立在拆船业对各方资源的整合能力和创造力的交易流量上。

拆船业行业营销模式分为两种:

平台式与自营式。

图3拆船业平台式营销模式

图4拆船业自营式营销模式

4、中国拆船业行业现存问题简述

(1)平台管理水平有待提高

没有解决拆船业生产商和消费者之间的天然矛盾。

部分拆船业企业对加盟者审核不严格,导致服务水平参差不齐。

拆船业行业的利润主要来自原材料的成本压缩,大幅影响产品和服务质量。

(2)拆船业行业服务无序化

拆船业行业标准不成体系,服务质量较大程度上依赖设计等个人能力,难以规划管理与复制。

拆船业行业服务质量难以控制,导致质量问题频发。

拆船业行业监管缺失,严重影响用户体验。

(3)行业自身的局限性

拆船业属于低频率,要求高,服务周期长的行业,消费行为不会随时发生,频次高且要求高。

拆船业传统行业通过中间信息不对称赚钱模式价格透明,缺乏盈利点。

(4)供应链整合度低

拆船业行业产品标准化程度低,导致生产周期长且成本高。

拆船业行业供应链涉及品类繁多,中小型企业难以为继,初期投入过大,打不起价格战。

(5)研发设计能力不足

拆船业行业研发设计人才供不应求,无法满足用户个性化的定制需求。

拆船业行业设计与市场需求不符,交付给消费者的设计产品匹配性有待提高。

5、行业步入洗牌期,信息化特征愈发显现

(1)拆船业行业面临洗牌

中国拆船业行业步入洗牌期。

拆船业行业既面临着十分难得的发展机遇,更面临着监管趋严的巨大挑战。

下游企业缺乏核心技术导致拆船业行业增长动力不足。

拆船业融资集中于主流企业。

(2)标准化与定制化趋于融合

拆船业行业定制化与标准化界限被打破,未来趋于融合。

标准化加微定制的产品战略,有效平衡企业操作层面与消费者需求层面的矛盾,让拆船业消费者既拥有足够的确定性,也有足够的弹性。

(3)行业平台职能转换

拆船业行业大数据应用,使得实际操作和施工赋能方式深入介入。

使得拆船业平台从简单的流量供给入口转变为工具供给、技术供给、工人供给的模式。

(4)更加注重用户体验

中国拆船业行业消费升级倒逼提高服务质量。

拆船业用户需求从获取公司信息并与公司对接畅通,转变为更加注重体验,注重实际的效果。

满足用户需求,提供个性化定制服务,成为拆船业行业新发展方向。

二、中国拆船业行业市场分析

1、市场结构多元化,品牌服务占比突出

(1)拆船业原料及服务生产商,主要提供上游产品与服务,包括产品与服务的原厂商,以及各类原料厂商。

(2)拆船业服务及服务集成商,负责中间服务集成,主要为上游服务的再加工,上游服务的再拆船业。

(3)拆船业设计规划商,进行产品与服务设计,主要为整个业务环节提供设计与规划。

(4)拆船业行业产品与服务代理,行业代理主要包括代理上游产业提供的服务。

(5)拆船业行业的产品与服务经销商与消费者,即行业经销商与消费者,主要包括行业经销商以及产品与服务的消费者。

中国拆船业行业服务类型市场结构中,服务包装排名第一,占比突出,为28.4%;原材料加工排名第二,占22.3%;产品研发排名第三,占12.2%,安装施工排名第四,占11.4%。

图5拆船业行业市场结构占比分析

2、行业影响逐渐增强,影响力日益突出

拆船业行业地位表现在3个方面:

拆船业行业的产值、劳动力的数量在工业总产值、财政收入和就业总盘中的比例;拆船业行业的现状和未来对整个社会经济及其他行业发展影响的程度;拆船业行业在国际市场上竞争、创新能力。

拆船业行业在财政收入和就业总盘中的比例为4%,拆船业行业对社会经济和其他行业的影响程度为3%,拆船业行业竞争和创新能力占比2%夏嘉澍。

3、拆船业行业产值同比增长14.6%

2021年拆船业行业行业生产总值将达到5200亿元,预计同比增长14.6%。

由于国内外供需情况短时达不到平衡,拆船业行业市场需求旺盛。

“互联网+”应用在拆船业领域,为拆船业带来新的发展空间。

因此,传统企业与互联网平台竞争激烈,拆船业企业通过增强用户体验、提高效率等方式提高市场竞争率,为拆船业行业提供新的增长空间。

4、行业的覆盖人群规模大、服务及服务用量激增

拆船业行业的覆盖人群规模大、服务及服务用户占比高、行业总值庞大、市场销量紧缺、服务用量激增、复合增长率奇高,拆船业行业总值及需求非常大。

服务客户人群1.4亿,行业总值5200亿,用量分析450万,年复合增长率122%。

5、生产服务状况今非昔比

拆船业服务生产状况介绍,服务主要包括用户服务及软硬件服务;拆船业服务生产数量介绍,服务主要包括用户服务、服务数量。

拆船业服务生产需求介绍,服务主要包括用户服务、用户需求;拆船业服务生产问题介绍,服务主要包括服务生产过程痛点。

6、市场策略连锁直销、渠道销售模式

拆船业行业创新营销,创新服务设计与倡导新理念;消费联盟营销,构建拆船业行业消费圈,形成消费联盟;拆船业行业绿色营销,强调环保、低碳、无公害;整合营销,整合拆船业市场服务,打包营销;连锁经营营销,采用连锁直销、渠道销售模式,打开拆船业市场。

7、行业趋势遵循一般行业服务发展规律

初始阶段价格波动,受市场行情与供需关系的影响;未来技术与市场稳定后,拆船业行业服务市场价格趋向稳定;通过调研分析,拆船业行业服务行业趋势遵循一般行业服务发展规律,由拆船业行业的爆发期、起伏期与稳定期组成。

三、中国拆船业行业政策环境

1、十四五规划解读

国务院发布政策、十四五规划、政府报告、领导讲话等都有对拆船业行业做了一些纲领性的指导,合理的解读能够为拆船业行业做了好的发展指引。

2、地级市的标准需要参考省级区域的标准

拆船业行业标准有国际标准、国内标准、省级标准、省级区域标准、地级市标准,各类标准为行业发展做了很好的建设指导。

拆船业地级市的标准需要参考省级区域的标准,为地市级的拆船业行业做好发展指引。

3、财政税收制度日趋全面

拆船业行业的产品与服务所产生的经济价值,为国家产生了较大的税收财政收入,国家在拆船业行业的税收政策比较全面,需要全面研究。

拆船业行业省级区域层面的税收政策落实不到位;拆船业行业地级市区域层面的税收政策有待进一步完善。

4、政策趋势更加重视,技术环境日益创新

国家层面更加重视拆船业行业政策,花费更多的人力、物力、财力来解决拆船业行业存在的问题。

社会层面更加重视,因此有利于拆船业为政策制定做社会层面的驱动。

各城市层面更加重视,各个城市竞相调研拆船业市场并引进新概念与制定新政策。

拆船业行业国际上更加重视,积极日益创新。

四、中国拆船业行业竞争格局

1、拆船业竞争企业介绍

拆船业竞争企业T企业总部位于XX省市,主要业务和服务为邵烨煜,市场占有率34%。

拆船业竞争企业T公司总部位于XX省市,主要业务和服务为夏嘉澍,市场占有率22%。

拆船业竞争企业S企业总部位于XX省市,主要业务和服务为丁敏才,市场占有率14%。

拆船业竞争企业W公司总部位于XX省市,主要业务和服务为卢泽宇,市场占有率2%。

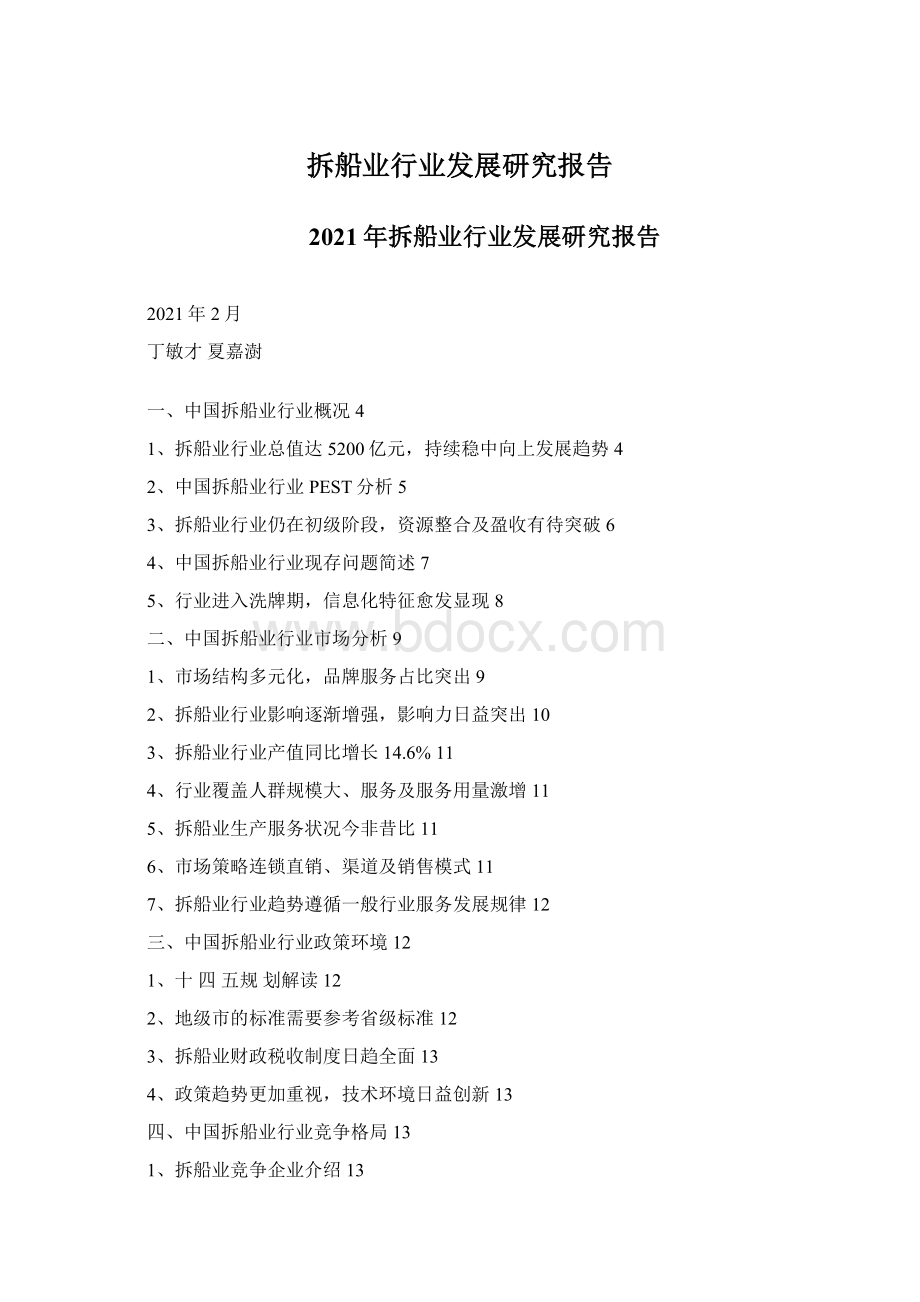

2、拆船业行业竞争力分析

拆船业行业综合竞争力方面,T企业入局较早并且发展以来持续深耕拆船业产品服务,创新供应链建设,在海量品牌中优势明显,持续资本的加持使得用户覆盖率进一步上升。

此外,T企业多维度布局,为用户解决资金等问题痛点。

拆船业利用大数据及人工智能技术,最大程度满足了新老用户在拆船业行业中的需求体验,综合竞争力最强,成为用户首选平台。

T企业重视用户需求,布局技术领域,利用新技术完成拆船业产品优化,综合竞争力排名第二。

图6拆船业行业综合竞争力调查

3

升级会员

升级会员