案例分析谁是明显产品文档格式.docx

《案例分析谁是明显产品文档格式.docx》由会员分享,可在线阅读,更多相关《案例分析谁是明显产品文档格式.docx(23页珍藏版)》请在冰豆网上搜索。

用飞机的重要研制基地。

本案例重点描述了

公司产品成本核算所面临的问题。

公司利用传统成

本法计算的产品成本,并依此进行企业经营决策和绩效评价,结果却遭到了质疑和不满,看似盈利

的明星产品不能给企业带来预期的收益。

为准确了解企业产品的成本构成,提高经营决策效率,寻

找新的利润增长点,公司财务部部长拟采用作业成本法代替传统成本法对该企业产品成本重新进行

核算。

传统成本法和作业成本法有什么本质区别?

分别适用于什么类型的产品?

企业到底应该采用

何种方法进行产品核算?

又应该运用什么样的成本信息为经营决策提供证据?

2013

年

1

月

25

日中午,ZH

公司的全体同仁刚刚结束

2012

年度表彰总结大会,公司财务部长

罗先生却满怀心事。

会上总经理王先生在总结中提到“2012

年度,公司利润稳步增长,这是值得

表扬的。

但是我们离自己的目标以及其他竞争对手还是有一定差距的,需要再接再厉!

”这句话引

起了罗部长的注意,按照他了解的信息,公司销售部门一直在紧抓明星产品——D

导管的销售,财

务数据也显示该产品取得了较高的利润,怎么只取得“平平”的成绩呢?

联想到之前国际合作部和

生产部门的抱怨,难道是自己财务部的成本核算出现了问题?

1、公司发展之路

公司是中国航空制造业一家上市公司,作为中国特大型航空工业企业、大中型军民用飞机

的重要研制基地,十多年来,ZH

公司依托上市公司资源整合优势,大力推进以“市场化改革,专

业化整合,资本化运作,产业化发展,国际化开拓”为重点的战略目标,通过国际合作,使产品研

制能力和生产管理水平都得到显著提高,航空制造的核心能力不断增强,成为集飞机、汽车、建材、

电子、进出口贸易等为一体的高科技产业集团。

公司在

50

多年的发展中,先后研制生产了

30

余种型号的军民用飞机。

其中,新舟

60

民用

飞机是我国首次严格按照与国际标准接轨的

CCAR25

部进行设计、生产和试飞验证的飞机,在安全

性、可靠性、舒适性、经济性、维护性等方面已达到或接近当代世界同类先进支线客机的水平。

未来,在中航工业“两融、三新、五化、万亿”的战略部署下,ZH

公司的目标是:

构建先进

的产业与技术平台,形成具有核心竞争力的产品研制、总装集成、供应商控制、市场营销、服务保

障的能力体系:

构建先进的企业运营模式和商业网络,持续提升公司管理水平,经济效益、经济模

式保持行业领先,使公司成为带动地方经济发展、区域影响力较强的企业集团,初步具备国内领先、

世界一流航空工业企业的综合实力。

2、走出国门

转包生产

1980

公司在行业内率先走出国门,先后与美国波音公司、欧洲空客公司、意大利阿莱尼

亚公司等世界著名航空公司进行航空产品合作生产,主要合作产品有

A

平尾、B

机身尾段、C

襟翼、

D

导管、E

舱门、F

组合件、G

地板梁、H

机身

16

段和

18

段等。

同时其天津公司以

I

机翼总装为主

业,与

KK

天津总装公司实现了“门对门”产品交付,成为在欧洲以外地区的首家空客公司

系列

飞机机翼供应商。

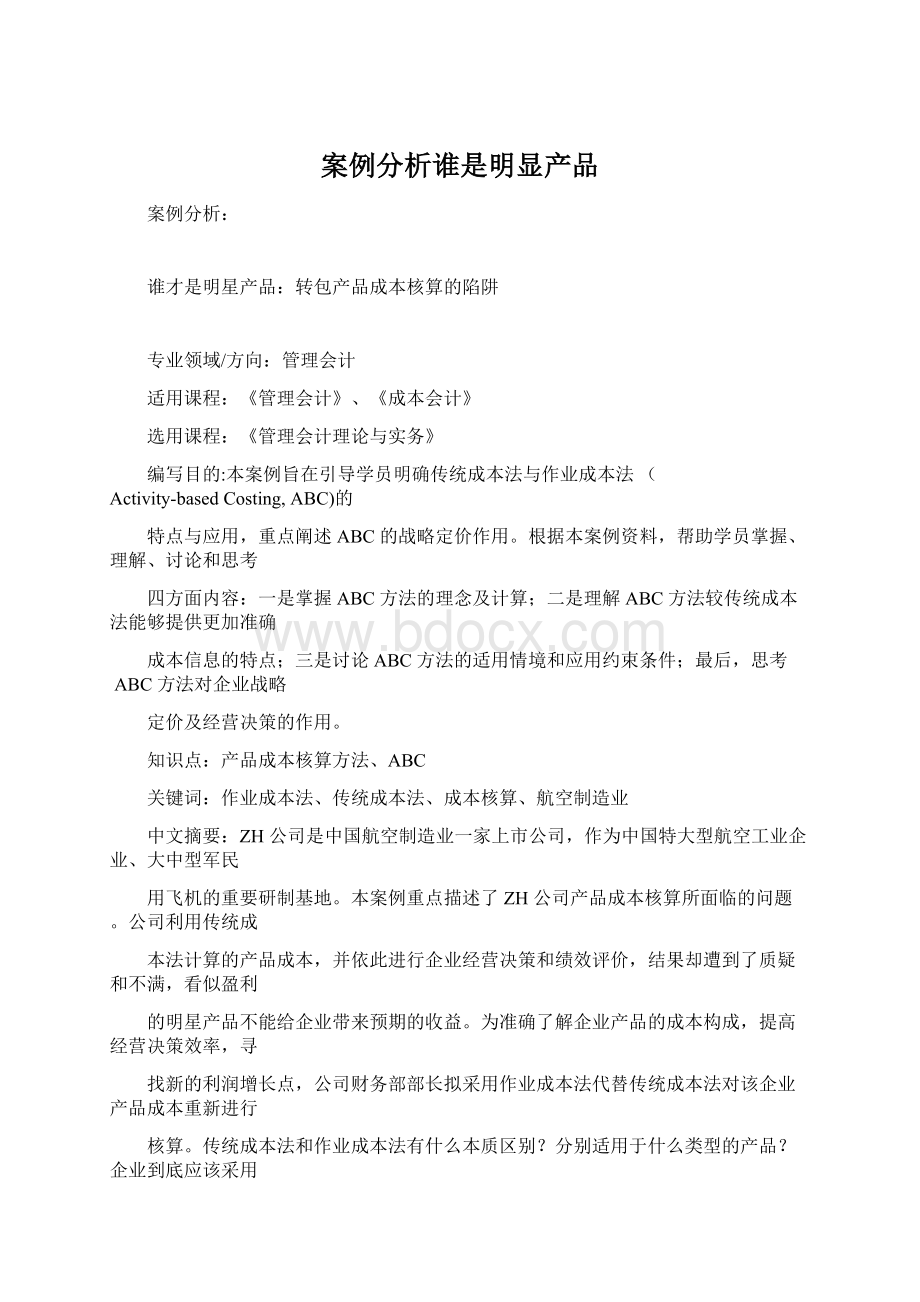

公司的转包项目主要分为

5

个阶段:

洽谈、生产、质检、运输和交货阶段;

其中生产阶段

包括生产计划下达、零部件生产和总装配,如图

2-1

所示。

生产流程

客户

国际合作部

生产部

其他部门

客

户

项目经理

签订合同

确定架份及

交付日期

下达生产计划

零部件生产

总装配

运营管理部下

发生产指令

确认交

付架次

配送中心

钣金总厂

架加总厂

技装总厂

非金属总厂

数控中心

返回原生产

单位

国

航

总

厂

不合格

质检

包装

入成品区

运输

收款

交货

合同洽谈阶段:

国际合作部与客户洽谈转包生产项目。

项目负责人与波音、空客等客户洽谈转

包零部件生产合同,并由项目经理根据合同所签订内容负责该项目从生产至交付及回款的相关事宜。

生产阶段:

运营管理部根据合同规定的交付架份、架次及交付时间通过

ERP

系统下发生产指令

至各零部件生产厂,零部件生产厂根据生产指令向工人下达生产零部件任务,完工后经配送中心协

调交付国航总厂;

国航总厂为转包产品的总装配车间,总装配完成后,由中外方质检人员进行质量

鉴定,对不合格产品进行返修及补救。

交货阶段:

总装质检的合格产品由包装发送厂进行包装,并由公司指定的运输代理商根据与客

户洽谈的贸易规则运送至指定地点,对于门对门的交易直接运送至客户单位,对于以

FOB

及

FAC

为

贸易规则的转包产品则交承运人,同时运输代理公司取得相应的交货凭据,返回

公司。

结合转包项目的整体流程,其在销售、生产及交付过程当中主要涉及的组织机构如下:

公司

的企业最高权利机构为股东大会,股东大会选举产生董事会,涉及的部门包括:

人力资源部、运营

部、国际合作部、销售部、质量管理部、财务部及各生产总厂,主要包括配送中心、钣金总厂、机

加总厂、数控中心、非金属总厂、技装总厂、国航总厂、包装发送厂;

辅助车间主要有动力总厂、

热力总厂,组织结构图如图

2-2

股东

大会

董事会

经营层

财务部

人力资

运营部

生产

国际合

销售部

质量

源部

部门

作部

管理部

配送

中心

钣金

总厂

机加

数控

非金属

技装

国航

动力

热力

发送厂

图

2-2ZH

公司转包生产组织结构图

三、寻找“明星”产品

2011

9

月,ZH

公司财务部发生两件大事:

一是引进了一套新的信息系统。

公司原有信息

系统引进时间较早,部门间数据割裂,核算不便;

新信息系统的界面简洁,操作简便,部门间信息

融合完善。

二是录用了一批专业财务人员。

公司各部门新招一批高学历高素质的员工,财务部也不

例外,新来的几个年轻人均毕业于专业财经院校,虽说实战经验少,但理论功底扎实。

几个年轻人

朝气蓬勃,干劲十足,争先恐后地要求财务部罗部长给他们分配任务,要大展拳脚。

现在有了新信息系统的支撑和专业财务人员的支持,原来因“多品种、小批量、大数据”造成

的单个产品数据分析与跟踪困难现在成为可能,罗部长开始考虑财务部门新的计划,何不具体分析

一下转包生产中每项产品的利润呢,利润率最高的不正是公司最应该发展的明星产品吗?

产品名称

年销售数量

销售单价

销售金额

结构比

平尾

264

1,250,000.00

330,000,000.00

72.34%

B

机身尾段

12

1,200,000.00

14,400,000.00

3.16%

C

襟翼

7,800,000.00

93,600,000.00

20.52%

导管

96

34,000.00

3,264,000.00

0.72%

E

舱门

43,000.00

4,128,000.00

0.90%

其他

10,800,300.00

2.37%

合计

456,192,300.00

100.00%

寻找明星产品,说干就干!

罗部长吩咐几个年轻人:

“我们要寻找明星产品,一定要抓住公司

的主要转包产品,一些销售量不大,销售金额不多的转包产品可以适当忽略,力求快速、高效的找

”

出公司转包生产的‘明星产品'

,为公司转包生产经营决策、寻找新的利润增长点提供有力支持。

10

月,几个年轻人开始了寻找“明星产品”之路。

公司转包生产产品品种较多,经

过近一周的数据收集、整理与统计计算,占转包生产交付数量较多且金额占比较大的产品包括

平

尾、B

襟翼、D

舱门被他们找出,这

种产品收入总计占

公司转包生产全

部销售收入的

97.63%,在转包生产产品中具有代表性,正如罗部长所说的是公司的“主要转包产

品”,各个转包产品的销售数据如表

3-1

表

ZH

公司

年转包产品销售数据(单位:

元)

确定了核算对象,接下来的任务就是成本核算和分析了。

公司财务部罗部长把公司核算产

品成本使用的传统成本计算方法告诉几个年轻人,让他们核算转包产品成本。

种产品的成本等于

产品的实际直接材料成本(基础数据见表

7-3——表

7-7)、实际直接人工成本(基础数据见表

7-

8)和已经分配的制造费用(基础数据见表

7-9——表

7-10)之和。

同时,各专业总厂制造费用根据

全公司的固有原则按照各自的人工工时进行分配;

公司制造费用根据所有产品额定生产总工时确定

的费用分配率进行分配。

经过了近一周的数据收集、整理计算过程,寻找明星产品的任务终于大功

告成,最终的计算结果如表

3-2

项目名称

材料成本

人工成本

制造费用

总成本

交付架份

平均成本

毛利率

114,388,616

44,112,010

112,156,906

270,657,532

1,025,218

17.98%

6,054,080

2,245,695

3,781,717

12,081,492

1,006,791

16.10%

66,796,481

6,674,808

9,652,556

83,123,845

6,926,987

11.19%

1,455,871

284,553

613,320

2,353,744

24,518

27.89%

1,555,138

686,821

1,618,953

3,860,912

40,218

6.47%

190,250,185

54,003,888

127,823,452

372,007,525

480

比例

51.13%

14.51%

34.35%

传统成本法下产品成本核算和利润分析表(单位:

罗部长看到几个年轻人提交的《产品成本分析和利润分析报告》十分兴奋,努力没有白费,这

场“战役”打的漂亮!

从结果来看,D

导管从毛利率来讲是名副其实的“明星产品”。

如果能将

D

导管做大,像

平尾那样的数量,岂不是可以获得可观的利润!

罗部长立即提笔写下了《关于公司

重点关注

导管产品的建议》的报告,其中也提到了

A

升级会员

升级会员