个税计算器2019年表格推荐下载.xlsx

《个税计算器2019年表格推荐下载.xlsx》由会员分享,可在线阅读,更多相关《个税计算器2019年表格推荐下载.xlsx(3页珍藏版)》请在冰豆网上搜索。

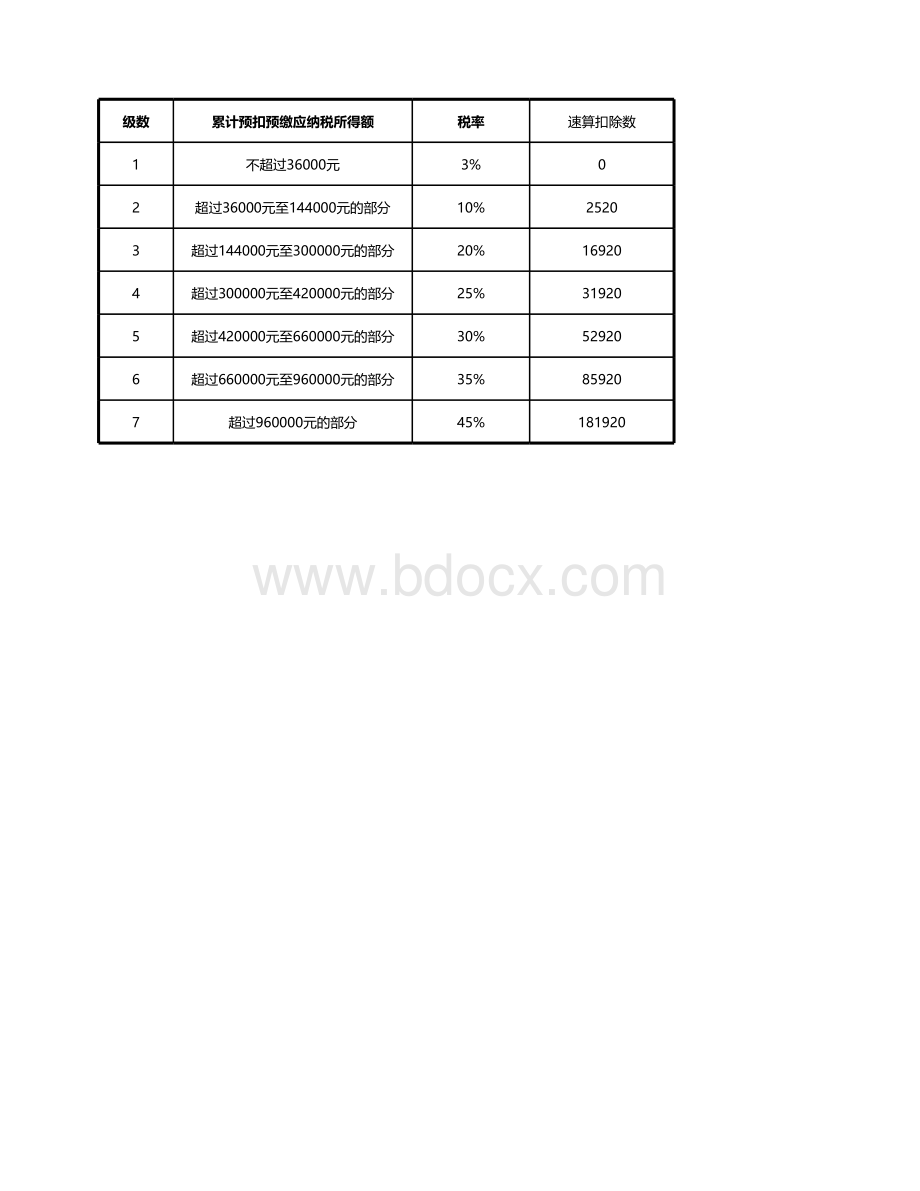

级数累计预扣预缴应纳税所得额税率速算扣除数1不超过36000元3%02超过36000元至144000元的部分10%25203超过144000元至300000元的部分20%169204超过300000元至420000元的部分25%319205超过420000元至660000元的部分30%529206超过660000元至960000元的部分35%859207超过960000元的部分45%1819200按年度计算正常工资薪金所得个税计算器薪资所得月份工薪薪金收入所得总额个人社保个人住房公积金累计专项附加扣除汇总起征点1月0.0050002月0.0050003月0.0050004月0.0050005月0.0050006月0.0050007月0.0050008月0.0050009月0.00500010月0.00500011月0.00500012月0.0050000.00注:

@#@填入“工薪薪金收入所得总额”、“个人社保”、“个人住房公积金”,“累计专项附加扣除”个税就能自动计算哦!

@#@本期应预扣预缴税额=(累计预扣预缴应纳税所得额预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

@#@累计预缴应纳税额所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计已发确定的其他扣除例:

@#@某职员2015年入职,2019年1月应发工资均为30000元,1月减除费用5000元,“三险一金”等专项扣除为4500元,享受子女教育、赡养老人两项专项附加扣除共计2000元,2月应发工资35000,2月减除费用5000元,“三险一金”等专项扣除为4500元,专项附加扣除共计2000元;@#@3月应发工资40000,2月减除费用5000元,“三险一金”等专项扣除为4500元,专项附加扣除共计2000元;@#@没有减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算各月应预扣预缴税额:

@#@1月份:

@#@(300005000-4500-2000)3%=555元;@#@2月份:

@#@(30000+35000-50002-45002-20002)10%-2520-555=1125元;@#@3月份:

@#@(30000+35000+40000-50003-45003-20003)10%-2520-555-1125=2850元;@#@上述计算结果表明,由于2月份累计预扣预缴应纳税所得额为42000元,已适用10%的税率,因此2月份和3月份应预扣预缴有所增高。

@#@累计应纳税所得额税率(%)速算扣除数本期预扣预缴个税实发工资-5000.000%00.000.00-10000.000%00.000.00-15000.000%00.000.00-20000.000%00.000.00-25000.000%00.000.00-30000.000%00.000.00-35000.000%00.000.00-40000.000%00.000.00-45000.000%00.000.00-50000.000%00.000.00-55000.000%00.000.00-60000.000%00.000.000.000.00正常工资薪金所得个税计算器注:

@#@填入“工薪薪金收入所得总额”、“个人社保”、“个人住房公积金”,“累计专项附加扣除”个税就能自动计算哦!

@#@本期应预扣预缴税额=(累计预扣预缴应纳税所得额预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

@#@累计预缴应纳税额所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计已发确定的其他扣除例:

@#@某职员2015年入职,2019年1月应发工资均为30000元,1月减除费用5000元,“三险一金”等专项扣除为4500元,享受子女教育、赡养老人两项专项附加扣除共计2000元,2月应发工资35000,2月减除费用5000元,“三险一金”等专项扣除为4500元,专项附加扣除共计2000元;@#@3月应发工资40000,2月减除费用5000元,“三险一金”等专项扣除为4500元,专项附加扣除共计2000元;@#@没有减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算各月应预扣预缴税额:

@#@1月份:

@#@(300005000-4500-2000)3%=555元;@#@2月份:

@#@(30000+35000-50002-45002-20002)10%-2520-555=1125元;@#@3月份:

@#@(30000+35000+40000-50003-45003-20003)10%-2520-555-1125=2850元;@#@上述计算结果表明,由于2月份累计预扣预缴应纳税所得额为42000元,已适用10%的税率,因此2月份和3月份应预扣预缴有所增高。

@#@

升级会员

升级会员