资产评估案例分析报告Word文档下载推荐.docx

《资产评估案例分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《资产评估案例分析报告Word文档下载推荐.docx(12页珍藏版)》请在冰豆网上搜索。

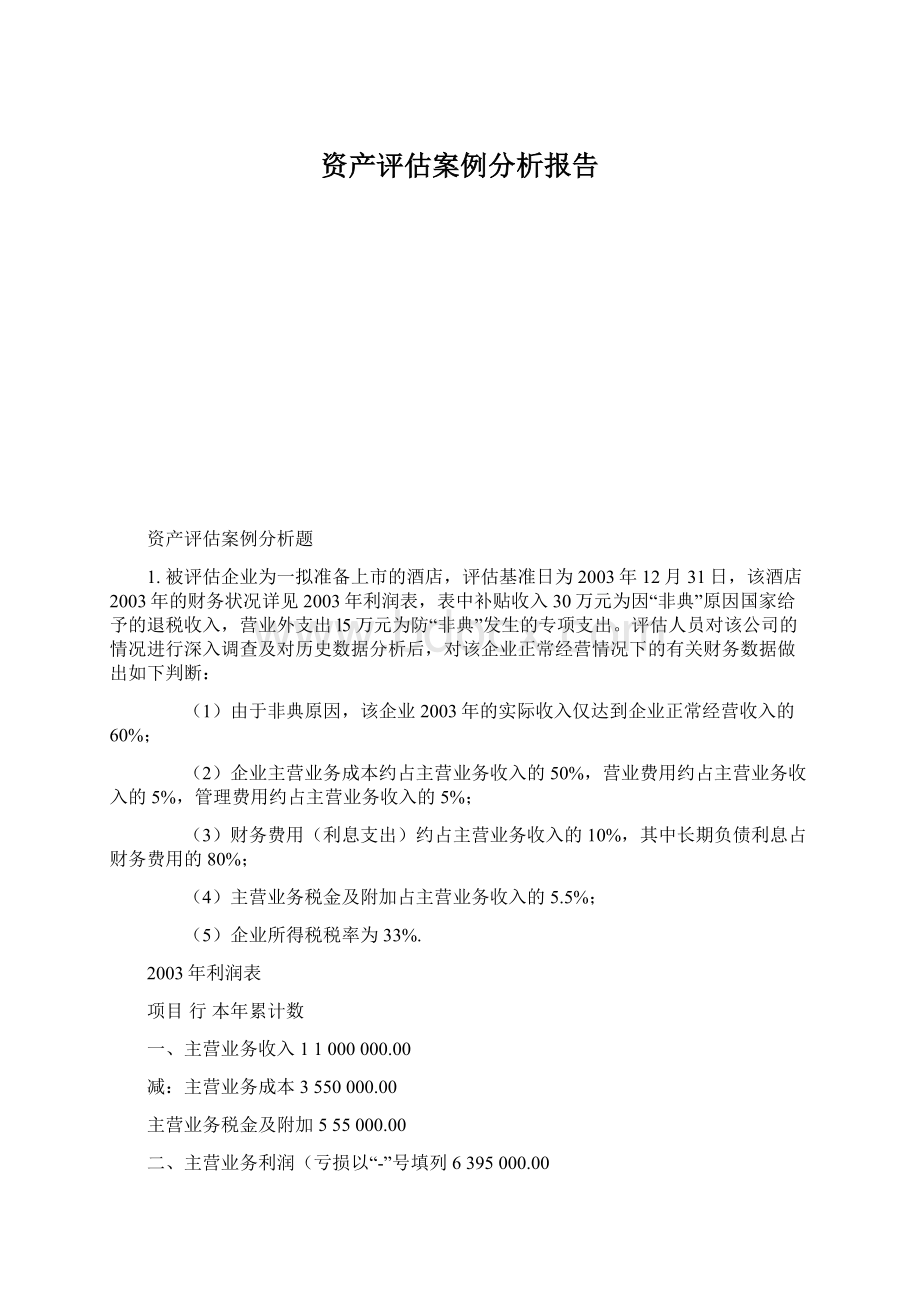

四、利润总额(亏损总额以“-”号填列18285000.00

所得税(所得税税率为33%)1994050.00

五、净利润(净亏损以“-”号填列)22190950.00

评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下:

(1)市盈率为l0;

(2)每股市价与每股无负债净利润的比率为7;

(3)每股市价与每股主营业务利润的比率为3.8.

要求:

根据上述资料运用市场法评估该酒店市场价值。

(最终评估值以算术平均数为准,运算中以万元为单位,评估结果保留两位小数)。

参考答案:

收益调整表

项目

行

本年累计数

一、主营业务收入

1

1666700.00

主营业务成本

3

833300.00

主营业务税金及附加

5

91668.50

二、主营业务利润(亏损以“-”号填列)

6

741731.50

其它业务利润(亏损以“-”号填列)

7

营业费用

8

83300.00

管理费用

9

财务费用

10

166700.00

三、营业利润(亏损以“-”导填列)

13

408431.50

投资收益(亏损以“-”号填列)

14

补贴收入

15

营业外收入

16

营业外支出

17

四、利润总额(亏损总额以“-”号填列)

18

所得税(33%)

19

134782.39

五、净利润(净亏损以“-”号填列)

22

273649.11

(1)主营业务收入=100÷

60%=166.67(万元)

(2)主营业务成本=166.67×

50%=83.33(万元)

(3)主营业务税金及附加=166.67×

5.5%=9.17(万元)

(4)营业费用=166.67×

5%=8.33(万元)

(5)管理费用=166.67×

(6)财务费用=166.67×

10%=16.67(万元)

(7)无负债净利润=2736+16.67×

(1-33%)=38.53(万元)

(8)主营业务利润=74.17(万元)

(9)净利润=27.36(万元)

(10)根据市盈率计算的酒店价值=27.36×

10=273.60(万元)

(11)根据无负债净利润价值比率计算的酒店价值=38.53×

7=269.71(万元)

(12)根据主营业务利润价值比率计算的酒店价值=74.17×

3.8=281.85(万元)

(13)评估值=(273.60+269.71+281.85)÷

3=275.05(万元)

2.2004年,某著名百货公司将其拥有的某商场一部分出租给银行,租期5年,剩余部分统一招商和经营管理,对招商引进的商户收取较高的管理费。

现该百货公司欲转让该商场而委托评估其转让价格。

请问:

(1)该商场周边近期有较多权利性质相向的临街铺面正常交易的实例,可否选取其作为可比实例?

为什么?

(2)确定出租部分的潜在毛收入时应注意的主要问题是什么?

(3)确定自营部分的净收益时应注意的主要问题是什么?

(1)不可取。

因为这些交易实例在实物状况上会有较大差异,如土地房屋规模、设备装修档次、建筑结构、楼层层数与层高、临街深度等不同,不具有可比性。

(2)确定出租部分潜在毛收入时应注意:

①租赁期内按租约计,租赁期外按正常客观的市场租金计;

②应考虑租赁保证金和押金的利息收入;

③应考虑是否存在无形收益。

(3)确定自营部分净收益时应注意:

①测算正常客观的净经营(营业)收入;

②应扣除正常商业利润。

或:

要准确界定由商业房地产本身带来的净收益,不要在净收益中混入由于经营等非房地产本身要素所产生的收益。

或:

应根据经营资料测算净收益,净收益为商品销售收入扣除商品销售成本、经营费用、商品销售税金及附加、管理费用、财务费用和商业利润。

3.委托方委托某评估机构评估的资产为1台电脑数控机床,型号MCV-1300P,该机床于1998年6月购置并投入使用。

资产评估师采用成本法进行评估,评估基准日为2008年2月30日。

经过向该机床生产厂家的代理商咨询,该型号机床已经停止生产,与委估机床同规格的新型设备的市场价格为84万元。

委估设备与同规格新设备的主要区别在于数控系统和机床结构的差异,两方面因素对价格差异的影响分别为12.5%和17%,因而,确定被评估设备的重置成本为:

84万元×

(1—29.5%)=59.2万元

成新率的确定采用年限法和工作量法。

该类机床经济使用寿命为12-18年,考虑到该设备为较早期的数控机床,制造质量一般,因而确定其经济使用年限为14年,年限法确定其成新率为:

1-已使用年限÷

经济使用年限=1-9.67÷

14=30.9%

该设备的运行应该以两班制为标准,每天15小时,然而设备的实际使用为不定期的三班和两班制,平均每天运行时间为18小时。

以工作量法确定的成新率为:

1-(18小时×

250天每年×

9.67年)÷

(15小时×

14年)=17.1%

确定该设备的综合成新率为:

30.9%×

50%+17.1%×

50%=24%

该设备的评估值为:

59.2×

24%=14.2万元

(1)该设备评估过程中,为什么没有分别考虑实体性、功能性、经济性贬值?

(2)你认为成新率的估算过程有什么可商榷的?

(1)教材第25-27页。

(2)根据案例描述,该资产的利用率为:

18÷

15=120%,因而实际已使用年限为120%×

9.67=11.6年,因而成新率应该为:

1-11.6÷

14=17.14%

4.“A”商标评估案例

一、委托单位概况

SC旅行社于1978年8月18日批准成立。

注册资本1423万元,有职工281人,现下属有7个企业。

1988年以该旅行社为核心企业组建集团公司,总部设在北京。

该旅行社在近几年国家旅游局100强第一类、第二类旅行社评比中均排名前列,多次受到表彰。

二、评估方法

本次评估选取2000年6月30日为评估基准日,评估方法选用超额收益法。

该法对商标进行评估,就是对商标有效期内(续展前该商标有效期为8年)每期(以年为单位)的未来超额收益进行预测,并以第8年超额收益作为永续年金计算无限期超额收益,再按行业平均折现率将预测的各期未来超额收益折成评估基准日的现值,从而得出“A”商标的评估价值。

采用超额收益法进行商标评估的计算公式如下:

式中:

PV——商标的评估价值;

i——折现率;

Pt——预测超额利润;

n——预测期;

t——预测年限

超额利润=营业收入净额×

超额利润率

超额利润率=收益率-基准收益率

营业收入净额=营业收入总额-代收代付款

折现率=无风险收益率+风险收益率

三、评估数据来源及计算过程

1.SC旅行社营业收入净额计算(表1)

表1营业收入净额计算表

年份

1995

1996

1997

1998

1999

2000(1—6月)

营业收入总额(万元)

8613

17406

20246

22861

19613

1l342

代收代付款(万元)

3796

9480

12014

13800

10872

6326

营业收人净额(万元)

4817

7926

8232

9061

8741

5016

2.SC旅行杜1995—2000年营业收入情况汇总与2001—2008年营业收入净额预测(表2、表3)

预测方法:

最小二乘法。

表2

年份

X

r(万元)

Xr

X2

2

15852

4

24696

36244

43705

25

2000

12500

75OOO

26

总计

21

51277

200314

91

因此:

Y=1191.11X+4377.28

表3营业收入净额计算表

2001

2002

2003

2004

2005

2006

2007

2008

1l

12

预测营业收入净额(万元)

12715

13906

15097

16288

17479

18671

19862

2l053

环比指数=本年度营业收入净颧÷

上年度营业收入净颧

经计算,环比指数不大于1.10,说明预测的未来营业收入净额年递增不超过10%:

根据国家确定的“十一五”期间我国国内旅游业的规划目标:

“十一五”期间国内旅游收入年均增长12%~15%,国际旅游外汇收入年均增长10%~12%……可看出由最小二乘法建立的回归分析模型所预测的未来营业收入净额是合理的。

3.利润率计算(表4)

计算公式为:

表4

1992

1993

1994

1996(1—6月)

利润总额(万元)

1433.24

1527.97

1762.90

l807.06

1227.40

营业收入净额(万元)

5009.70

收益率(%)

18.08

18.56

19.46

20.67

24.50

说明:

1.利润总额为SC旅行社税前利润额。

2.由于旅游行业的特殊性,营业收入总额中大量

升级会员

升级会员