变压器节能技术要求规范文档格式.docx

《变压器节能技术要求规范文档格式.docx》由会员分享,可在线阅读,更多相关《变压器节能技术要求规范文档格式.docx(11页珍藏版)》请在冰豆网上搜索。

待新版《三相配电变压器能效限定值及能效等级》标准颁布实施后,即可进行直接替换。

其他引用《三相配电变压器能效限定值及能效等级》编制说明。

第二部分、引用《三相配电变压器能效限定值及能效等级》编制说明(报批稿)

一、标准工作简况

1.任务来源

电力变压器(包括输电变压器和配电变压器)是国民经济各行业中广泛使用的电气设备。

由于使用量大、运行时间长,变压器在选择和使用上存在着很大的节能潜力,尤其10kV配电变压器应用量大面广,节能潜力更为显著。

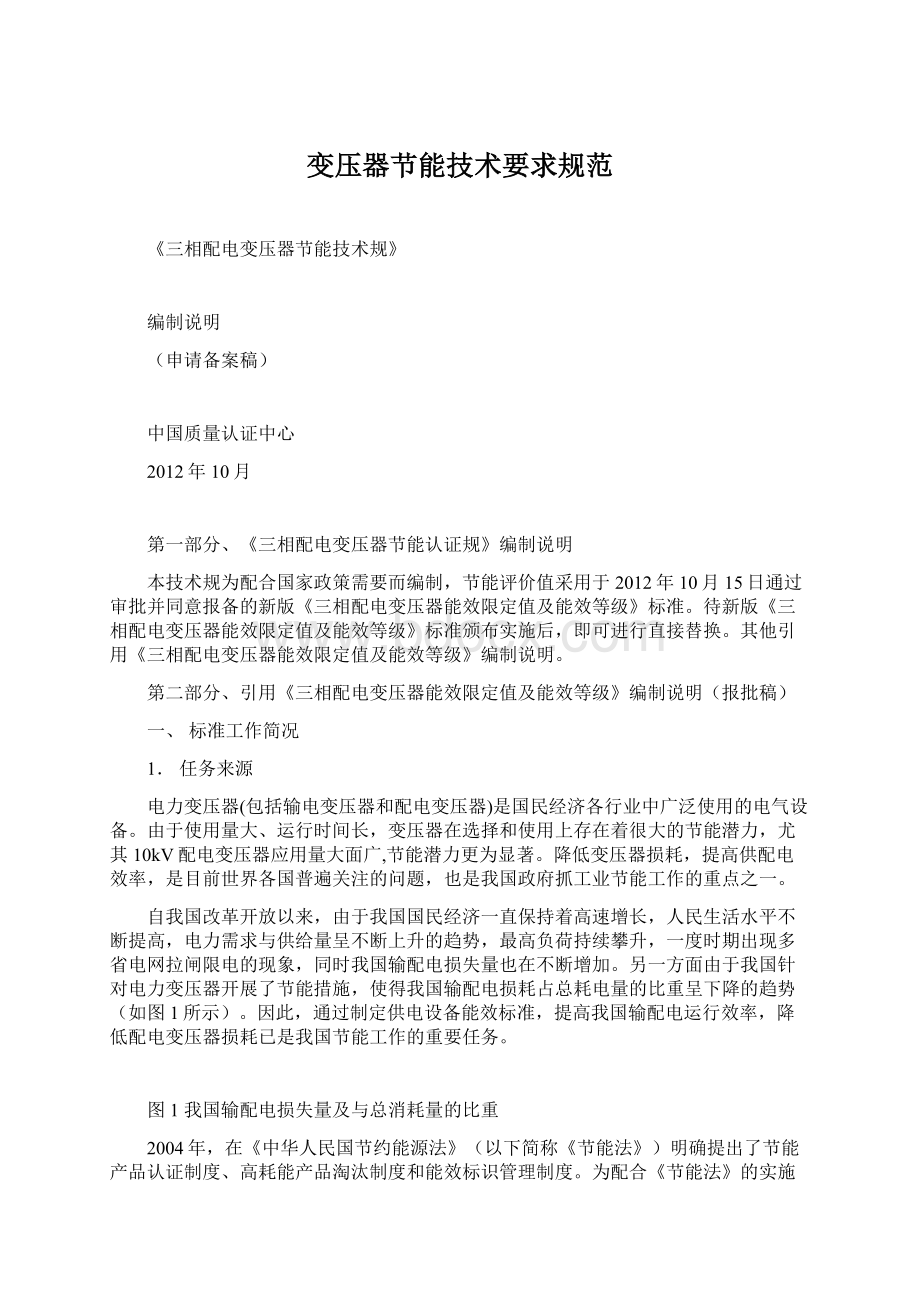

降低变压器损耗,提高供配电效率,是目前世界各国普遍关注的问题,也是我国政府抓工业节能工作的重点之一。

自我国改革开放以来,由于我国国民经济一直保持着高速增长,人民生活水平不断提高,电力需求与供给量呈不断上升的趋势,最高负荷持续攀升,一度时期出现多省电网拉闸限电的现象,同时我国输配电损失量也在不断增加。

另一方面由于我国针对电力变压器开展了节能措施,使得我国输配电损耗占总耗电量的比重呈下降的趋势(如图1所示)。

因此,通过制定供电设备能效标准,提高我国输配电运行效率,降低配电变压器损耗已是我国节能工作的重要任务。

图1我国输配电损失量及与总消耗量的比重

2004年,在《中华人民国节约能源法》(以下简称《节能法》)明确提出了节能产品认证制度、高耗能产品淘汰制度和能效标识管理制度。

为配合《节能法》的实施,提高配电变压器的能源利用效率、降低其损耗,引导企业的节能技术进步,提高配电变压器产品在国际市场竞争力,在国家发改委的统一安排下,提出了制订我国配电变压器的能效标准,并于2006年我国发布实施了GB20052-2006《三相配电变压器能效限定值的节能评价值》,该标准的实施大大推动了我国配电变压器产品结构的调整,2004年我国S11的油浸变压器的比例为6%,S9的比例为93%,到2009年S11的比例增加到61.3%,S9的比例下降到14%,同时S13和S15也获得较大的发展。

由于配电变压器能效标准已将实施4年多的时间,其中规定的目标能效值在2010年7月1日已经开始实施,需制定新的能效限定值和节能评价值。

另外我国对一些工业产品实施了能效标识管理制度,对提高这些工业产品的能源利用效率,加强能效指标监督提供了有效的政策保障,为将配电变压器纳入能效标识管理围,所以在这些修订配电变压器能效标准时也需将能效等级加入标准之中。

随即我国能效标准的归口单位:

全国能源基础与管理标准化技术委员会向原国家质量技术监督局申报修订国家标准《配电变压器能效限定值与节能评价值》项目,经批准,该项目被列入了国家标准化管理委员会《2010年制修订计划国家标准项目计划》(项目编号:

20101406-Q-469)。

2.工作过程

1)信息调研

2010年标准起草组委托调查公司对我国配电变压器生产企业进行了抽样调查,调查容主要有配电变压器市场规模和发展趋势、配电变压器中各类型(干式、油浸)各系列(S9、S10、S11、S13、S15)的比例、配电变压器中按型号、规格不同的空载损耗、负载损耗及其价格、生产能力、产量和出口量。

2)国外信息调研

制定和研究能效标准首先要了解、掌握国际发展动态,紧跟世界发展趋势。

在标准制定期间,我们对欧洲等国家配电变压器的节能政策、能效标识及能效标准进行了走访,并针对我国标准草案进行了对比分析。

3)标准的研究分析

在掌握行业和产品数据后,标准主要起草单位又对配电变压器能效标准的各能效指标的确定、经济可行性做了分析研究,通过对寿命周期成本的计算,在现有可行技术下进一步降低配电变压器空载损耗,除了对配电变压器用户具有较好的节能效果和经济效益,同时也具有巨大的社会和经济效益。

4)标准起草组工作会议

中国标准化研究院于2010年9月8日在召开了“三相配电变压器能效标准”修订项目启动会。

参加会议的有中国标准化研究院、机械工业电工技术经济研究所、全国能源基础与管理标准化技术委员会、中国电器工业协会、国际铜业协会(中国)、交通大学电气工程学院、顺特阿海珐电气、天津市特变电工变压器、置信电器非晶、海鸿变压器、国网电力科学研究院的专家共16人出席了会议。

经过起草组的讨论,确定了该标准草稿的修改容和技术修改方向。

2011年3月22日在标准召开了三相配电变压器能效标准起草组工作会议,主要容为讨论三相配电变压器能效标准草稿。

汇总代表们提出的意见,主要有以下几点:

1.应本着协调统一的原则,结合现有的变压器相关标准,修订能效标准的相关容。

2.建议采用TOC法,考虑运行成本和制造成本。

在提出相应能效指标时,制造成本的增大是否能弥补运行成本?

3.建议按照不同材料分能效等级。

4.各能效指标允许的偏差值有待进一步讨论,建议与IEC一致。

5.建议拉大能效2级和3级的差距。

2011年5月11日,为完成国家标准化委员会下达的“三相配电变压器能效标准修订”的工作任务,征求三相配电变压器能效标准修订中各项条款和参数的意见,于2011年5月11日在召开了由中国标准化研究院负责的三相配电变压器能效标准修订项目工作讨论会,会议邀请了中国电力科学院、省电力公司、电网等8个变压器使用部门,对配电变压器能效标准的容进行了讨论。

用户部门对提高配电变压器能效表示了非常积极的态度。

2011年9月15日全国能标委与全国变压器标准化技术委员会联合向全国变压器主要生产企业和专家发送了标准征求意见函和标准征求意见稿,并将征求意见材料挂到了变压器行业上。

10月份对返回意见进行整理,共收集对标准的修改意见15条。

2011年11月29日在召开了起草组扩大会议,对征集的所有意见进行了研究和讨论,确定了对意见的采纳和不采纳。

2012年7月5日全国能标委和变压器标准化专业委员会再次征求针对标准送审稿进行了进一步征求意见。

共收集意见8条。

最后根据所采纳的意见对标准进行修改,并形成标准送审稿。

全国能源基础与管理标准化技术委员会于2012年10月15日在召开了《配电变压器能效限定值及能效等级》国家标准修订审查会。

审查组组长由全国能标委副主任委员白容春担任。

标准起草组代表就修订标准背景、标准的起草过程、标准主要修订容等作了比较详细的说明,之后,与会专家本着科学、积极负责、协调一致的原则,对该标准送审稿的各项容进行了充分、认真、细致的讨论和审查,并对标准提出了8条修改意见。

与会专家一致通过对该标准的审查,起草组根据审查修改意见对标准稍做修改后即可形成报批稿,上报国家标准化管理委员会。

建议作为强制性国家标准发布实施。

二、标准制定的依据与指导思想

GB/T1.1—2009《标准化工作导则第1部分:

标准的结构和编写》,即GB/T1.1的2009版已在2009年6月17日正式发布,并于2010年1月1日开始实施,所以本标准是按GB/1.1的2009版要求格式编写的。

本标准要以相关标准,尤其是要与变压器的产品质量标准、安全等性能要求很好的衔接,并在它们的基础之上实施;

本标准应尽量与国际上的相关标准接轨,但也要充分考虑我国变压器的实际情况和发展水平,使本标准具有很高的科学性、先进性和可操作性,促进我国高效变压器的发展,增强我国变压器在国、国际市场上的竞争力;

本标准的主要容是我国能源政策实施的技术依据,所以标准中的技术要求应反映出我国能源政策的导向。

三、主要技术容介绍及分析

1.行业调查

从企业经济规模上看,中国配电变压器生产企业整体上呈现出企业数量众多,但大型企业数量少,中小型企业占多数的特征。

就企业数量而论,目前国95.5%的配电变压器生产企业都是年营业额都在3亿元人民币以下的中小型企业,年营业额在1,000万元人民币以下的小型企业占总企业数量的62.5%。

而年营业额在15亿元以上的大型龙头企业只有10家。

图1中国配电变压器生产企业经济规模分布

从各省份数量分布上看,、、、、、、等7省市是我国配电变压器生产企业分布最集中的省份,这7个省市的配电变压器生产企业总数量达1,119家,占总数量的65.6%。

图2中国配电变压器生产企业各省份数量分布

2006至2009年,中国配电变压器年产量由2006年的63.9万台/年增加至2009年的87.8万台/年,4年间平均年增长率为11.2%;

总容量由2006年的26,896万KVA/年增加至2009年的37,272万KVA/年,4年间平均年增长率为11.5%。

仅从国市场销售量来看,2006年国市场销售量为63.3万台,2009年这一数量增加至约86.1万台,平均增长率约10.8%;

2006年国市场总销售容量为26,616万KVA,2009年这一数量增加至36,366万KVA,平均增长率为10.9%。

从上述数据可以看出,从2006至2009年,我国配电变压器的生产整体上保持着较快的发展速度,无论是总台数还是总容量,年增长率基本都达到了10%左右,国市场的总销量也基本以10%的增长率稳定增长。

2006至2009年,国市场上油浸式配电变压器和干式配电变压器的销售量基本保持在4:

1左右,近年来干式配电变压器所占比例略有上升,但上升幅度不大。

图32006-2009年油浸式及干式配电变压器国销量对比(按台数)

目前国市场上销量最大的是10KV级配电变压器,占据了国市场的将近90%,其次是35KV级配电变压器,占据国市场6.8%,而6KV级配电变压器占据市场份额较少,仅占3.2%左右,在实际调查中我们也发现,由于市场上对6KV的配电变压器需求越来越少,很多企业已不再单独将6KV配电变压器做为一个种类生产和统计,而是与10KV级配电变压器归为一类,这也是造成6KV电压等级的配电变压器统计数量相对偏低的原因。

图42009年国市场上不同电压等级配电变压器销售比例

在2009年国市场上销售的86.1万台配电变压器中,有载调压配电变压器约有1.5万台,占总比例的1.7%左右,无励磁调压配电变压器占总量的98.3%,是目前市场上的主要产品。

图52009年国销售的不同调压方式配电变压器所占比例

目前在中国市场上,10系列及以上的配电变压器占了市场的主流,其中干式配电变压器以10系列为主,油浸式配电变压器以11系列为主。

在2009年国市场销售的86.1万台配电变压器中,11系列配电变压器约52.8万台,占61.3%;

其次是10系列配电变压器,约占国总销量的17.9%;

虽然2009年9系列配电变压器仍占据了14.2%的份额,但大部分企业已逐步停产该系列配电变压器,该系列配电变压器很快将被淘汰。

图62009年不同损耗系列配电变压器在国市场的销售比例

2.标准适用围

根据上面图4显示,目前在我国配电变压器中,电压等级为10kV占89.6%,6kV、35kV及其他电压等级的变压器的比重只占很小一部分,所以在新修订的能效标准中仍只包含10kV的配电变压器。

根据图5显示,无励磁式变压器也占配电变压器总量的98.3%,所以有载调压数量较小,这次修订仍暂不列入本标准中。

油浸式配电变压器额定容量在30kVA~1600kVA围、干式配电变压器额定容量在30kVA~2500kVA是量大面广的产品。

从产品结构上,大致包括油浸式和干式两类。

非晶合金铁心变压器具有优越的节能性,为引导变压器在材料和结构上不断改进,在上一版标准中已把非晶合金铁心变压器纳入该标准围之。

在06版标准实施后,我国一些企业又开发出节能、节材的立体卷铁心配电变压器,所以在这次修订标准中,也将这种新型节能变压器纳入本标准。

对于一些特殊用途的配电变压器,由于结构或材料的限制

升级会员

升级会员