公募REITs财务分析框架及在估值中的应用以港交所招商局商业房托为例Word下载.docx

《公募REITs财务分析框架及在估值中的应用以港交所招商局商业房托为例Word下载.docx》由会员分享,可在线阅读,更多相关《公募REITs财务分析框架及在估值中的应用以港交所招商局商业房托为例Word下载.docx(6页珍藏版)》请在冰豆网上搜索。

中国证券业协会于2021年1月正式发布《公开募集基础设施证券投资基金网下投资者管理细则》,明确“证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外机构投资者、商业银行及其理财子公司、政策性银行、保险资产管理公司”等机构可以参与基础设施基金的网下询价。

中国证券业协会要求网下投资者“强化基础设施项目估值定价研究工作”,参与基础设施基金网下询价应“在充分研究并严格履行定价决策程序的基础上理性报价”。

因此,如何对公募REITs项目确定合理的估值,已成为证券、基金、保险、信托等机构亟需研究解决的重要问题。

本文将构建公募REITs的财务分析框架,并探索将该框架应用于公募REITs的首发估值定价。

二

以资产端和分派端为基础的财务分析框架

REITs在美国、新加坡、中国香港等市场的发展已相对成熟。

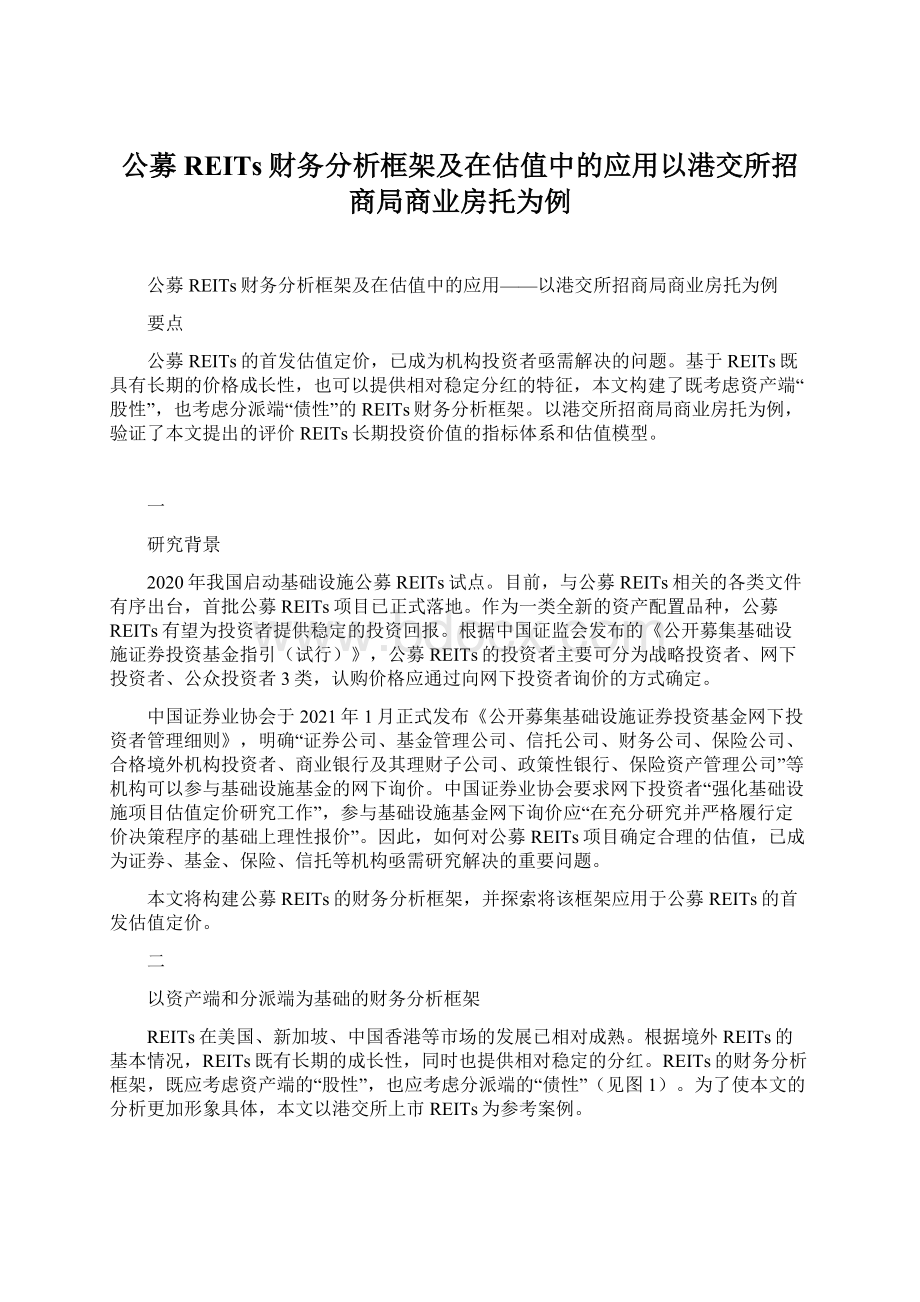

根据境外REITs的基本情况,REITs既有长期的成长性,同时也提供相对稳定的分红。

REITs的财务分析框架,既应考虑资产端的“股性”,也应考虑分派端的“债性”(见图1)。

为了使本文的分析更加形象具体,本文以港交所上市REITs为参考案例。

资料来源:

百瑞信托研究发展中心(博士后科研工作站)绘制

图1:

REITs财务分析基本框架

(一)资产端:

从底层资产到净资产

无论是在港交所上市的REITs,还是中国大陆的公募REITs,REITs都是通过SPV最终控制底层项目资产。

REITs每单位基金价格的成长性,来源于对底层项目资产增值的预期,这体现了REITs的股性。

在资产负债表中,左边一部分为总资产,右边为负债和净资产。

底层项目资产是REITs最主要、最核心的资产,一般可在总资产中占比80%-90%。

在港交所上市的REITs发布的年度报告中,一般会由第三方机构对底层项目资产进行估值,并以“物业估值报告”的形式披露。

总资产扣除负债为净资产,净资产除以发行的基金单位,即获得每单位基金占有的净资产。

每单位基金占有的净资产,与每单位基金的价格,可以通过市净率PB产生联系。

因此,可建立起一条从底层资产到总资产,再到净资产,最后到每单位基金价格的分析链条。

本文将这一条分析线索界定为“资产端”的分析。

在资产端的分析中,REITs的资产负债结构也是值得关注的一个要点。

底层项目资产规模的扩张,一方面依靠项目本身的自然增值,另一方面可通过加杠杆的方式收购新的项目,实现底层项目资产的外延式扩张。

港交所上市的REITs允许负债,REITs层面的最高借贷占比为45%。

REITs层面的负债进一步分为金融负债和经营负债,最高占比45%的要求针对的是金融负债。

(二)分派端:

从物业收入到分派金额

REITs一般具有较稳定的分红,这使其具有一定的债性。

REITs的分红是基于其“可分派收入”,港交所上市的REITs一般将可分派收入的90%-100%用于分派。

每单位基金的分派,除以每单位基金的价格,为分派收益率。

REITs可分派收入的基本来源为底层项目资产运营过程中产生的收入,扣除相关的运营成本后即REITs年报中提供的“物业运营净收入”,可用于衡量底层资产的运营能力。

如果REITs层面有金融负债,则应在物业运营净收入的基础上扣除金融负债产生的融资成本,再经过一些调整之后获得可分派收入。

因此,可建立起一条从物业运营净收入到可分派收入,再到分派金额,最后到分派收益率的分析链条。

本文将这一条分析线索界定为“分派端”的分析。

在分派端的分析中,有2处会与资产端的分析产生联系,一是金融负债端的融资成本,二是计算分派收益率时分母为每单位基金价格。

(三)资产端与分派端的桥梁:

资本化率与资金利率

资本化率为投资者对投资一项物业资产所要求的回报率。

计算方式为物业资产产生的净收入除以该资产的估值。

REITs的物业运营净收入,除以底层资产的估值,即该REITs底层项目资产的资本化率。

资金的利率为金融负债的价格,可将融资成本除以金融负债的规模,大致匡算出资金的平均利率水平。

通过资本化率与资金利率,可将资产端与分派端2条平行的分析线索建立起联系。

综合来看,通过建立起资产端、分派端2条分析线索,可串联起资产负债表、利润表、分派表、物业估值报告提供的关键信息。

三

财务分析框架在首发上市REITs估值中的应用

机构投资者在对某REITs做投资决策时,首先应评价该REITs的长期投资价值,对其价格的长期成长性做出判断。

在此基础上,如果是已上市REITs,则应评价其当期估值水平是否合理。

如果是首发上市REITs,则作为网下投资者给出合理的估值报价。

(一)评价REITs的长期投资价值

根据前文构建的REITs财务分析框架,本文列出了评价REITs长期投资价值的10大指标。

首先从资产端的指标入手(见表1)。

第一,底层物业资产应具有较强的增值能力;

第二,REITs层面的负债率不应过高,且负债端的资金利率应控制在资本化率之下;

第三,资产净值的增长比较稳定。

在分派端,应选择物业运营净收入、可分派收入、每基金单位分派总额稳定增长的REITs,这将为REITs提供稳定的分红回报。

由于计算分派收益率时是以基金价格为分母,因此分派收益率与基金价格呈反向变动关系,二者在某种程度上“不可兼得”。

如果REITs具有较强的长期增值潜力,也可适当容忍相对较低的分派收益率,以此来突出REITs的股性。

表1:

REITs评价的指标体系及说明

百瑞信托研究发展中心(博士后科研工作站)整理

(二)建立估值模型

在判断REITs具有长期投资价值之后,需要进一步建立估值模型。

估摸模型分为相对估值法和绝对估值法。

相对估值法在REITs中的应用更为普遍,但绝对估值法获得的结果可为相对估值法的结果提供参考。

在相对估值法方面,根据境外成熟市场对REITs的估值方式,一般不采用常用的市盈率PE、市净率PB等指标,而是采用P/FFO指标。

FFO(Fundsfromoperations)为营运现金流,最早由美国不动产投资信托协会(NAREIT)提出。

由于REITs的底层物业资产多数都能保值甚至升值,因此FFO的计算应将在净收入中扣除的折旧摊销加回,具体的做法为通过净收入加上资产的折旧摊销再扣除非经常性损益。

FFO并非一个标准化的财务指标,且与财务报表中“经营活动产生的现金流”有较大的差异。

在港交所上市的REITs年报中,分派表中可分派收入总额与FFO的计算方式比较接近。

因此,本文在使用P/FFO这一指标时,FFO将采用每单位基金分派总额这一数据。

绝对估值法一般采用现金流折现模型。

绝对估值法的一大难点在于,最后一期回收的投资金额较难确定。

可假定将长期持有REITs以获得各期稳定的分红回报,因此REITs的绝对估值法可采用股利折现模型的模式。

估值公式为V=D⁄r,其中V为REITs的估值,D为REITs的各期分红,r为投资者要求的回报率。

在这一估值模式下,分母投资者要求的回报率对应的是分子的分红,因此可采用分派收益率这一指标。

四

案例分析:

港交所招商局商业房托

2019年12月10日,招商局商业房托在港交所挂牌,是目前为止港交所最新的首发上市REITs。

本文提出的REITs财务分析框架、估值模型均可应用于招商局商业房托的案例。

(一)招商局商业房托基本情况

招商局商业房托的底层资产为五栋物业组合,分别为新时代广场、数码大厦、科技大厦、科技大厦二期及花园城。

其中一栋为甲级写字楼,三栋为写字楼综合体,一栋为购物中心,均位于深圳市南山区蛇口。

基于底层资产为商业物业,且位于中国大陆的特征,招商局商业房托与越秀房产基金、春泉产业信托、汇贤产业信托、开元产业信托这4只同在港交所上市的REITs具有较强的可比性。

招商局商业房托于2019年11月发布了《发售通函》,本文假定站在2019年11月的时点,可用的资料、数据仅来源于《发售通函》和当时的市场情况。

(二)REITs财务分析框架在招商局商业房托中的应用

招商局商业房托的《发售通函》列示了2016年至2018年,以及2019年上半年的财务数据,在此基础上可对2019年的全年数据进行预测(见表2)。

表2:

招商局商业房托首发上市相关数据

资产端的关键指标为投资物业的价值和其公允价值变动、资产净值。

招商局商业房托的资产净值在2017年曾出现大幅下滑,主要是由于当年新增大量应付关联公司款项。

虽然资产净值在2018年、2019年已恢复增长,但由于2019年物业价值增值幅度的大幅下滑,未来资产净值的进一步提升可能存在不确定性(见图2)。

REITs层面的负债率至2019年末预计将为24.61%,为后续加杠杆收购新的物业提供了一定的空间。

图2:

招商局商业房托的资产价值变化情况

在分派端,招商局商业房托承诺的每单位基金分派总额将在2019年至2022年稳步增长。

每单位基金的分派来源于物业运营的净收入,但是从物业运营净收入来看,2019年预计将小幅下降。

招商局商业房托的资本化率指标自2017年以来连续下降(见图3)。

由于物业运营净收入、资本化率指标均出现了下滑,因此招商局商业房托的承诺分派存在一定的不确定性。

招商局商业房托发售通函,百瑞信托研究发展中心(博士后科研工作站)绘制

图3:

招商局商业房托的物业运营净收入与资本化率

招商局商业房托的融资分为离岸融资和在岸融资。

其中离岸融资的资金成本较低,因此将以离岸融资为主,有望降低整体的资金利率。

但由于2019年资本化率将下降至4.49%,可能会削弱未来加杠杆收购新的物业对资产净值的提升作用。

综合来看,招商局商业房托底层物业资产的增值潜力、承诺的每单位基金分派均面临较大的不确定性。

(三)招商局商业房托首发上市的估值

首先通过相对估值法对招商局商业房托进行估值。

相对估值法即采用可比REITs的P/FFO为乘数,乘以待估值REITs的FFO。

本文假定的估值时点为2019年11月,可获得可比REITs在2019年10月的月均价(见表3)。

根据前文所述,P/FFO指标中的FFO可采用每单位基金分派总额作为替代,站在2019年11月的估值时点,可以获得可比REITs在2018年的该项数据。

4只可比REITs的P/FFO平均值为14.32。

招商局商业房托承诺的2019年每单位基金分派总额为0.2360港元,因此相对估值法下的首发估值定价为每单位基金0.2360*14.32港元,即每单位基金3.3795港元。

这里仅使用招商局商业房托承诺的2019年每单位基金分派总额数据,未考虑其在未来的增长,主要原因有2条:

一是根据前文的分析,招商局商业房托承诺的每单位基金分派总额的增长具有不确定性;

二是估值时点为2019年11月首发上市之时,每单位基金分派总额未来的增长可能将对未来每单位基金价格的增长有影响,但在首发估值时则使用最近的分派数据。

表3:

招商局商业房托估值使用的可比RE

升级会员

升级会员