应用时间序列分析第4章答案.docx

《应用时间序列分析第4章答案.docx》由会员分享,可在线阅读,更多相关《应用时间序列分析第4章答案.docx(12页珍藏版)》请在冰豆网上搜索。

河南大学:

姓名:

汪宝班级:

七班学号:

1122314451班级序号:

68

5:

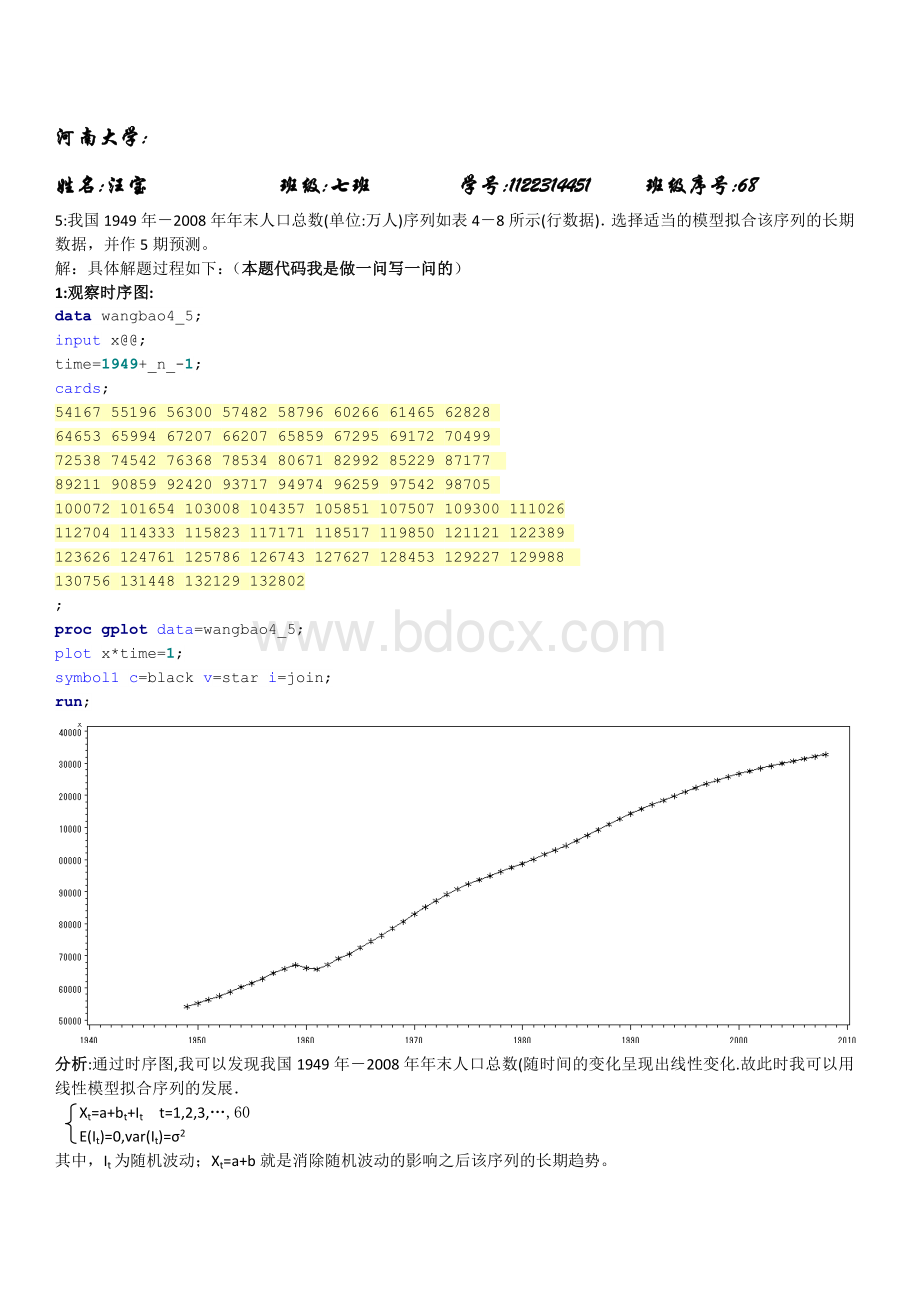

我国1949年-2008年年末人口总数(单位:

万人)序列如表4-8所示(行数据).选择适当的模型拟合该序列的长期数据,并作5期预测。

解:

具体解题过程如下:

(本题代码我是做一问写一问的)

1:

观察时序图:

datawangbao4_5;

inputx@@;

time=1949+_n_-1;

cards;

5416755196563005748258796602666146562828

6465365994672076620765859672956917270499

7253874542763687853480671829928522987177

8921190859924209371794974962599754298705

100072101654103008104357105851107507109300111026

112704114333115823117171118517119850121121122389

123626124761125786126743127627128453129227129988

130756131448132129132802

;

procgplotdata=wangbao4_5;

plotx*time=1;

symbol1c=blackv=stari=join;

run;

分析:

通过时序图,我可以发现我国1949年-2008年年末人口总数(随时间的变化呈现出线性变化.故此时我可以用线性模型拟合序列的发展.

Xt=a+bt+Itt=1,2,3,…,60

E(It)=0,var(It)=σ2

其中,It为随机波动;Xt=a+b就是消除随机波动的影响之后该序列的长期趋势。

2:

进行线性模型拟合:

procautoregdata=wangbao4_5;

modelx=time;

outputout=outp=wangbao4_5_cup;

run;

procgplotdata=out;

plotx*time=1wangbao4_5_cup*time=2/overlay;

symbol2c=redv=nonei=joinw=2l=3;

run;

分析:

由上面输出结果可知:

两个参数的p值明显小于0.05,即这两个参数都是具有显著非零,

4:

模型检验

又因为RegressR-square=totalR-square=0.9931,即拟合度达到99.31%所以用这个模型拟合的非常好。

5:

结论

所以本题拟合的模型为:

Xt=-2770828+1449t+Itt=1,2,3,…,60

E(It)=0,var(It)=σ2

6:

作5期预测

procforecastdata=wangbao4_5method=stepartrend=2lead=5

out=outoutfulloutest=est;

idt;

varx;

procgplotdata=out;

plotx*time=_type_/href=2008;

symbol1i=nonev=starc=black;

symbol2i=joinv=nonec=red;

symbol3i=joinv=nonec=blackl=2;

symbol4i=joinv=nonec=blackl=2;

run;

6:

爱荷华州1948-1979年非农产品季度收入数据如表4——9所示(行数据),选择适当的模型拟合该序列的长期趋势。

解:

具体做题过程如下:

(本题代码我是做一问写一问的)

1、绘制时序图

datawangbao4_6;

inputx@@;

time=_n_;

cards;

601604620626641642645655682678692707

736753763775775783794813823826829831

830838854872882903919937927962975995

100110131021102810271048107010951113114311541173

117811831205120812091223123812451258127812941314

132313361355137714161430145514801514154515891634

166917151760181218091828187118921946198320132045

204820972140217122082272231123492362244224792528

257126342684279028902964308531593237335834893588

362437193821393440284129420543494463459847254827

49395067523154085492565358285965

;

procgplotdata=wangbao4_6;

plotx*time;

symbolc=blackv=stari=join;

run;

分析;可知时序图显示该序列有明显的曲线递增趋势。

尝试使用修正指数型模型进行迭代拟合:

+Єt,t=1,2,…,128

2、拟合模型

procnlinmethod=gauss;

modelx=a+b*c**time;

parametersa=0.1b=0.1c=1.1;

outputpredicted=xhatout=out;

run;

NLIN过程输出以下六方面信息:

(1)迭代过程

(2)收敛状况

(本次迭代收敛)

(3)估计信息摘要

(4)主要统计量

(5)参数信息摘要

得到的拟合模型为:

t=1,2,…,128

(6)近似相关矩阵

3、拟合效果

为了直观看出拟合效果,我们可以将原序列值和拟合值联合作图:

procgplotdata=out;

plotx*t=1xhat*t=2/overlay;

symbol1c=blackv=stari=join;

symbol2c=redv=nonei=join;

分析:

由上图图我们可以看出,原序列值和拟合值很接近,拟合效果较好。

综合以上的分析,我们可以选择模型:

来拟合该序列的长期趋势。

拟合效果很不错。

8:

某城市1980年1月至1995年8月每月屠宰生猪的数量(单位:

头)如表4—11所示(行数据),选择适当的模型拟合该序列的发展,并预测1995年9月至1997年9月该城市的生猪屠宰量。

解:

具体解题过程如下:

(本题代码我是做一问写一问的)

atawangbao4_8;

inputx@@;

time=_n_;

cards;

763787194733873964281050849574111064710031194133103055

905951014577688981291916439622810273610026410349197027

9524091680101259109564768928577395210937719820297906

100306940891026807791993561117062812258835710617591922

1041141099599788010538696479975801094901101919097498981

1071889417711509711369611453212011093607110925103312120184

103069103351111331106161111590994471019878533386970100561

89543892658271979498748467381977029784468697875878

69571757226418277357632925938078332723815597169750

85472701337912585805817788685269069795568817466698

72258734457613186082754437396978139786466626973776

80034706948182375640755408222975345770347858979769

75982780747758884100979668905193503847477453191900

816358979781022782657727185043954187956810328395770

912971012441145251011399386695171100183103926102643108387

97077909019033688732837599926773292789439439992937

9013091055106062103560104075101783937911023138241383534

10901196499102430103002918159906711006710159997646104930

88905899361067238430711489610674987892100506

;

procgplotdata=wangbao4_8;

plotx*time=1;

symbol1c=redi=joinv=star;

run;

procarimadata=wangbao4_8;

identifyvar=x;

run;

1:

时序图与平稳性判别

分析:

上图是数据对应的时序图,从图上曲线分析来看,数据并没有周期性或者趋向性规律,并且每月的生猪的屠宰量大约在80000上下波动。

所以由该序列图我可以认为它是个平稳的数列。

即可以用第三章的AR模型或MA模型或ARMA模型进行拟合。

但是为了稳妥起见,我还需要利用自相关图进一步辅助识别。

具体如下:

自相关图:

分析:

由上图可知:

样本自相关图中的自相关系数在延迟4阶之后几乎全部落入2个标准差范围之内,并且向零衰减的速度还是比较快的。

所以我认为该序列是平稳的序列。

由时序图与自相关图可知其是平稳序列。

故可以用第三章的AR模型或MA模型或ARMA模型进行拟合

分析:

由上面数据可知:

由于p值显著小于0.05,故可以否定原假设(H0),接受备选假设(H1),即我可以认为该序列是平稳的非纯随机性序列。

这样就说明了我们可以根据历史信息预测未来月的生猪屠宰量。

分析:

观察自相关图和偏自相关图,从这两图来看,偏自

升级会员

升级会员