定额案例题目.doc

《定额案例题目.doc》由会员分享,可在线阅读,更多相关《定额案例题目.doc(26页珍藏版)》请在冰豆网上搜索。

案例一

背景:

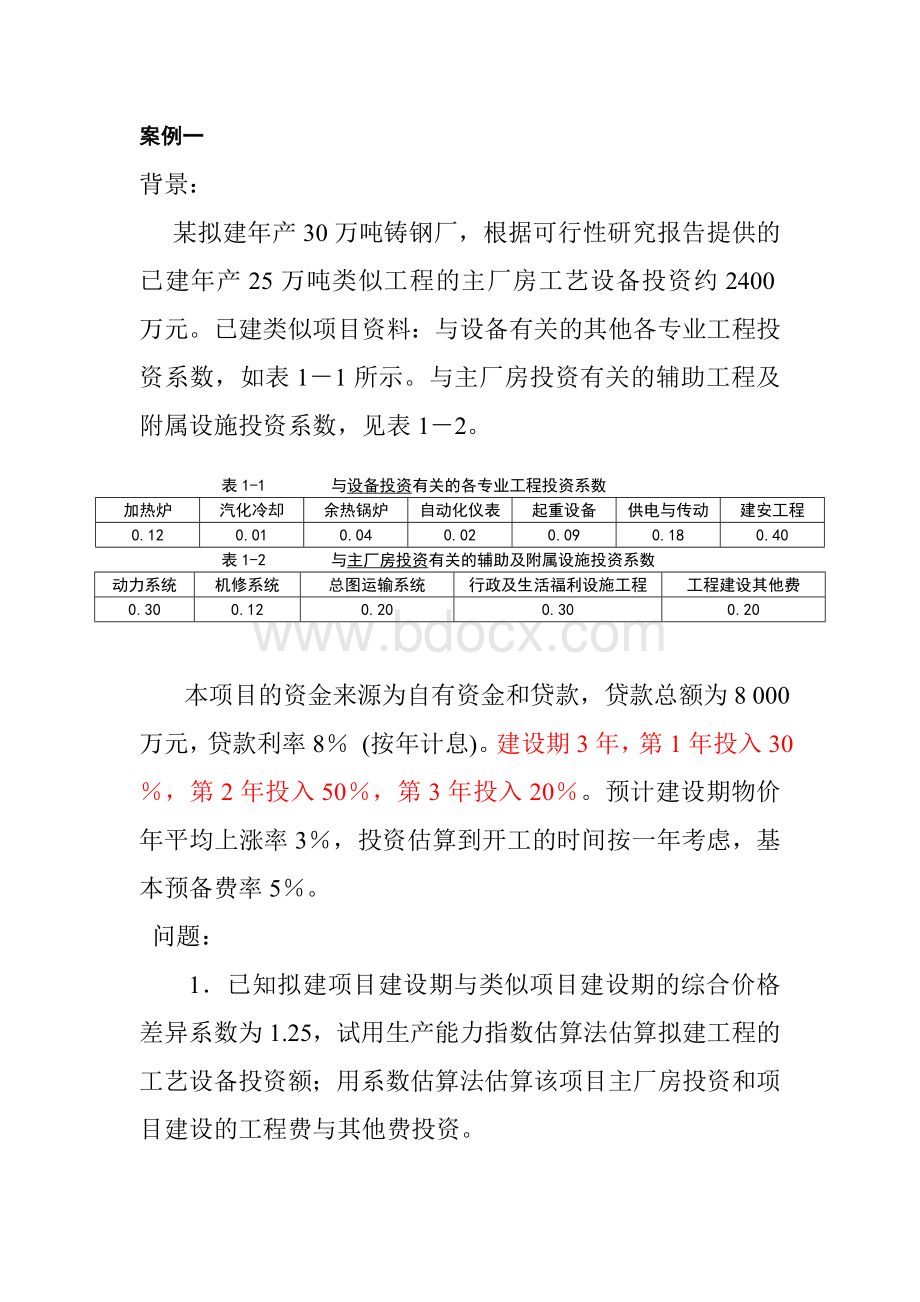

某拟建年产30万吨铸钢厂,根据可行性研究报告提供的已建年产25万吨类似工程的主厂房工艺设备投资约2400万元。

已建类似项目资料:

与设备有关的其他各专业工程投资系数,如表1-1所示。

与主厂房投资有关的辅助工程及附属设施投资系数,见表1-2。

表1-1与设备投资有关的各专业工程投资系数

加热炉

汽化冷却

余热锅炉

自动化仪表

起重设备

供电与传动

建安工程

0.12

0.01

0.04

0.02

0.09

0.18

0.40

表1-2与主厂房投资有关的辅助及附属设施投资系数

动力系统

机修系统

总图运输系统

行政及生活福利设施工程

工程建设其他费

0.30

0.12

0.20

0.30

0.20

本项目的资金来源为自有资金和贷款,贷款总额为8000万元,贷款利率8%(按年计息)。

建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。

预计建设期物价年平均上涨率3%,投资估算到开工的时间按一年考虑,基本预备费率5%。

问题:

1.已知拟建项目建设期与类似项目建设期的综合价格差异系数为1.25,试用生产能力指数估算法估算拟建工程的工艺设备投资额;用系数估算法估算该项目主厂房投资和项目建设的工程费与其他费投资。

2.估算该项目的建设,并编制建设投资估算表。

3.若单位产量占用流动资金额为33.67元/吨,试用扩大指标估算法估算该项目的流动资金。

确定该项目的总投资。

分析要点:

考核的主要内容和基本知识点:

投资估算的方法:

单位生产能力估算法、比例估算法、系数估算法、指标估算法等。

计算步骤:

(1)先运用生产能力指数估算法估算出拟建项目主厂房的工艺设备投资;

(2)再运用系数估算法,估算拟建项目固定资产投资的一种方法。

即:

首先,用设备系数估算法估算该项目与工艺设备有关的主厂房投资额,用主体专业系数估算法估算与主厂房有关的辅助工程、附属工程以及工程建设的其他投资。

(3)估算拟建项目的基本预备费、涨价预备费、投资方向调节税和建设期贷款利息等,得到拟建项目的固定资产总投资。

(4)用流动资金的扩大指标估算法,估算出项目的流动资金投资额。

具体如下:

问题1:

1.拟建项目主厂房工艺设备投资C2=C1×f

式中:

C2——拟建项目主厂房工艺设备投资

C1——类似项目主厂房工艺设备投资

Q2——拟建项目主厂房生产能力

Q1——类似项目主厂房生产能力

n——生产能力指数,该拟建项目与已建类似项目生产规模相差较小,可取n=1

f——综合调整系数

2.拟建项目主厂房投资=主厂房工艺设备投资×(1+∑Ki)

式中:

Ki—与设备有关的各专业工程的投资系数

拟建项目工程费与工程建设其他费=拟建项目主厂房投资×(1+∑Kj)

式中:

Kj—与主厂房投资有关的各专业工程及工程建设其他费用的投资系数

问题2:

1.预备费=基本预备费+涨价预备费

式中:

基本预备费=(工程费+工程建设其他费)×基本预备费率

涨价预备费=∑It×[(1+f)m×(1+f)0.5×(1+f)t-1-1]

It——建设期第t年的静态投资

f——建设期物价年均上涨率

2静态投资=工程费与工程建设其他费+基本预备费

3.投资方向调节税=(静态投资+涨价预备费)×投资方向调节税率

4.建设期贷款利息=∑(年初累计借款及利息十本年新增借款÷2)×贷款利率

5.建设投资=静态投资+涨价预备费=工程费+工程建设其他费+预备费

问题3:

拟建项目总投资=建设投资+建设期贷款利息+流动资金

流动资金用扩大指标估算法估算:

项目的流动资金=拟建项目的年产量×单位产量占用流动资金的数额

答案:

问题1:

1.估算主厂房工艺设备投资:

用生产能力指数估算法

主厂房工艺设备投资=2400×(30/25)1×1.25=3600万元

2.估算主厂房投资:

用设备系数估算法

主厂房投资=3600×(1+12%+1%十4%+2%+9%+18%+40%)

=3600×(1十0.86)=6696万元

其中,建安工程投资=3600×0.4=1440万元

设备购置投资=3600×1.46=5256万元

3.工程费与工程建设其他费:

6696×(1+30%+12%+20%+30%+20%)

=6696×(1+1.12)

=14195.52万元

问题2:

1.基本预备费计算:

基本预备费=14195.52×5%=709.78万元

由此得:

静态投资=14195.52+709.78=14905.30万元

建设期各年的静态投资额如下:

第1年14905.3×30%=4471.59万元

第2年14905.3×50%=7452.65万元

第3年14905.3×20%=2981.06万元

2.涨价预备费计算:

涨价预备费=4471.59×[(1十3%)1(1十3%)0.5(1十3%)1-1-1]+7452.65×[(1十3%)1(1十3%)0.5(1十3%)2-1-1]+2981.06×[(1十3%)1(1十3%)0.5(1十3%)3-1-1]=1100.98万元

由此得:

预备费=709.78+1100.98=1810.76万元

3.建设期贷款利息计算:

第1年贷款利息=(0+8000×30%÷2)×8%=96万元

第2年贷款利息=[(8000×30%+96)+(8000×50%÷2)]×8%

=(2400+96+4000÷2)×8%=359.68万元

第3年贷款利息=[(2400+96+4000+359.68)+(8000×20%÷2)]×8%=(6855.68+1600÷2)×8%=612.45万元

建设期贷款利息;96+359.68+612.45=1068.13万元

4.拟建项目建设投资估算表,见表1—3。

表1-3拟建项目固定资产投资估算表

序号

工程费用名称

系数

建安

工程费

设备

购置费

工程建设其他费

合计

占总投资比例(%)

1

工程费

7600.32

5256.00

12856.32

81.53

1.1

主厂房

1440.00

5256.00

6696.00

1.2

动力系统

0.30

2008.80

2008.80

1.3

机修系统

0.12

803.52

803.52

1.4

总图运输系统

0.20

1339.20

1339.20

1.5

行政、生活福利设施

0.30

2008.80

2008.80

2

工程建设其他费

0.20

1339.20

1339.20

8.37

(1)+

(2)

14195.52

3

预备费

1810.76

1810.76

11.31

3.1

基本预备费

709.78

709.78

3.2

涨价预备费

1100.98

1100.98

建设投资

(1)+

(2)+~+(3)

7600.32

5256.00

3149.96

16006.28

100

问题3:

解:

(1)流动资金=30×33.67=1010.10万元

(2)拟建项目总投资:

16006.28+1068.13+1010.10=18084.51万元

【案例二】

背景材料

某公司拟建一个生产性建设项目,该建设项目的建设期为1年,运营期为10年。

这一建设项目的基础数据如下:

1.建设期投资800万元,全部形成固定资产。

运营期期末预计净残值率为6.25%,按照平均年限法折旧。

2.建设项目第2年投产,投入流动资金200万元。

3.该公司投入的资本金总额为600万元。

4.运营期中,正常年份每年的销售收入为600万元,经营成本为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本费用为325万元,行业基准收益率10%。

5.投产第1年生产能力仅为设计生产能力的60%,所以,销售收入与经营成本也为正常年份的60%,总成本费用为225万元。

6.投产的第2年及以后各年均达到设计生产能力。

问题

1.在表1-36中填入基础数据并计算所得税。

2.计算建设项目的动态投资回收期。

3.计算建设项目的净现值。

4.计算建设项目的内部收益率。

5.从财务评价的角度,分析拟建建设项目的可行性。

表1-36某拟建建设项目全部投资现金流量表单位:

万元

序号

建设项目

合计

建设期

运营期

1

2

3

4

5

6

7

8

9

10

11

生产负荷(%)

60

100

100

100

100

100

100

100

100

100

1

现金流入

1.1

产品销售收入

1.2

回收固定资产余值

1.3

回收流动资金

2

现金流出

2.1

固定资产投资

2.2

流动资金

2.3

经营成本

2.4

销售税金及附加

2.5

所得税

3

净现金流量

4

设定折现率(ic=10%)

0.909

0.827

0.751

0.683

0.621

0.565

0.513

0.467

0.424

0.386

0.351

5

折现净现金流量

6

累计折现净现金流量

考点:

建设项目财务评价。

要点分析

考核的知识点:

现金流量表的编制;内部收益率、投资回收期、净现值等盈利能力指标的计算;财务评价。

对于这类案例分析的解答,必须注意以下几个方面:

(1)财务评价中盈利能力分析要计算财务内部收益率、投资回收期等主要评价指标,根据建设项目的特点和实际需要,也可以计算财务净现值、投资利润率、投资利税率、资本金利润率等指标。

(2)建设项目财务内部收益率反映了建设项目所占用资金的盈利率,是考核建设项目盈利能力的主要动态指标。

在财务评价中,将求出的全部投资的财务内部收益率(IRR)与行业基准收益率或设定折现率(ic)比较。

当IRR≥ic时,即可认为盈利能力已满足最低要求,在财务上是可行的。

参考答案

1.

(1)运营期销售税金及附加

销售税金及附加=销售收入×销售税金及附加税率

第2年销售税金及附加=600万元×60%×6%=21.60万元

第3~11年每年销售税金及附加=600万元×100%×6%=36.00万元

(2)运营期所得税

所得税=(销售收入一销售

升级会员

升级会员