有机硅行业最新分析文档格式.docx

《有机硅行业最新分析文档格式.docx》由会员分享,可在线阅读,更多相关《有机硅行业最新分析文档格式.docx(13页珍藏版)》请在冰豆网上搜索。

2.1 供应及生产发展趋势

随着需求的增加,国外有机硅单体的生产能力一直在不断的扩大,截止到2007年底,生产能力已达到319万t(以二甲基二氯硅烷计,以下同。

二甲基二氯硅烷经水解得到DMC和D4,通常按2t粗二甲基二氯硅烷得1tDMC或D4计)。

由于有机硅单体生产以及后加工均为技术密集型,因此长期以来有机硅为相对垄断性行业。

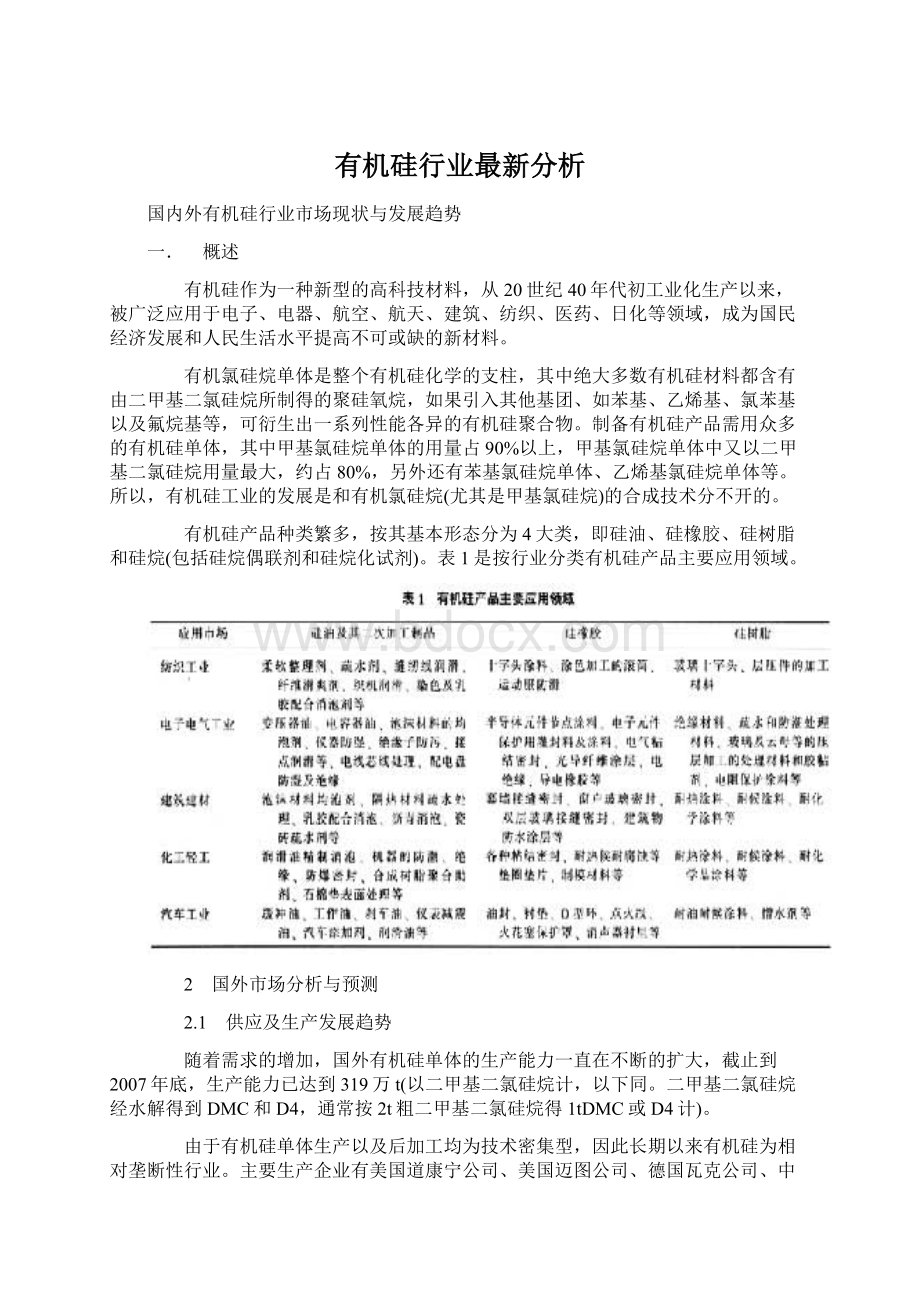

主要生产企业有美国道康宁公司、美国迈图公司、德国瓦克公司、中国蓝星集团和日本信越公司,该五大公司产能合计占全球总产能的77%。

2007年世界有机硅市场竞争结构见图1。

道康宁公司是目前世界上最大的有机硅单体及材料的生产商,其有机硅单体的生产能力总计为86万t/a,占全球产能的27%,分别在美国、英国和日本建有生产装置,目前正在张家港与德国瓦克公司合作建设新的生产装置,2007年其有机硅业务的销售额为49.4亿美元,较2006年增长了13%(主要来自HemlockSemiconductorCorp。

多晶硅业务的增长)。

其次是MonentivePerformanceMaterials(迈图,前身是美国的GE公司有机硅事业部)公司,其有机硅单体的生产能力总计为45万t/a,占全球产能的14%。

表3列出2007年世界主要有机硅生产厂家的生产能力。

近年来,全球有机硅单体的生产一直保持健康的发展态势,产量在逐年增加,2000年产量(折合硅氧烷)达到80万t.2001年增长到86万t,2004年超过了100万t,2007年达到140万t,年均增长率约为8.3%。

国外近几年内基本没有新建和扩建的计划,有机硅单体的生产有向我国转移的趋势,如道康宁公司与瓦克公司正在我国建设总规模为40万t/a的生产装置。

据上海证券报11月15日报道,全球有机硅、多晶硅行业的两大巨头----德国瓦克化学股份有限公司与美国道康宁公司11月14日共同宣布,双方在张家港投资建设的硅氧烷工厂和气相二氧化硅工厂一期工程正式投产。

新厂预计将于2010年底达到完全生产能力,年产硅氧烷和气相二氧化硅约20万吨。

08年拥有有机硅单体9万吨年产能的新安股份与美国迈图公司合作的10万吨新装置建设、投产时间延期;

2.2 消费现状及发展趋势

随着经济的发展和有机硅产品应用领域的不断扩大,全球有机硅工业一直以高于全球经济增长速度发展,1999年全球有机硅产品的消费量(折合硅氧烷,硅氧烷与有机硅单体按1:

2折算)约67万t,2000年增加到75万t,2004年接近100万t,2005年超过120万t,2007年消费量达到140万t。

有机硅的消费水平与经济发展水平密切相关,美国是全球最大的有机硅制品消费国,约占全球有机硅产品市场的35%,其次是欧洲,约为33%,日本占15%左右。

由于工业结构的不同,世界各国的有机硅消费结构有一定的差异。

在美国,硅油主要用于化妆品、造纸、工业用消泡剂等方面;

硅橡胶的市场主要在建筑、汽车和电子/电器等领域。

日本的硅油主要用于化妆晶、涂料和纺织等方面;

硅橡胶主要用于建筑、电子/电器及汽车等方面。

欧洲的硅油主要用于加工助剂、化妆品、纺织和造纸等领域,硅橡胶则绝大多数用于建筑业。

表4是2006年美国、日本和西欧有机硅产品消费结构。

进入21世纪以来,以美国为首的发达国家和地区的经济在经历了近10年的快速增长后增长速度明显放慢,有机硅产品的消费增长速度也有所降低,但仍高于经济的平均增长速度。

以我国为代表的发展中国家和地区的经济却保持较高的发展速度,因此这些国家和地区对有机硅产品的需求还在继续快速扩大。

预计2010年前全球有机硅消费的年平均增长速度可保持在5%-7%。

依此推算,2010年全球有机硅单体的需求量将达到330万-360万t(以二甲基二氯硅烷计),2015年有望达到450万t。

2.2.1 美国

2000-2005年,美国有机硅消费年均增长率为1.5%;

2005-2010年年均增长率有望达到2%-3%。

美国有机硅材料消费量统计见表5。

美国硅油的应用领域主要在保健及化妆品、洗涤用品、纺织、纸张涂层、抛光剂、制药和各种加工助剂等方面。

在硅橡胶类产品中,室温硫化硅橡胶消费增长很快,主要用在建筑业;

高温胶则主要用在汽车、电子、电气、医疗保健等方面。

2.2.2 西欧

西欧有机硅产品消费主要集中在德、英、法等国,2000年有机硅产品(折硅氧烷)消费量为26.7万t,2006年为33.3万t,年均增长率为6%-8%。

表6列出了近十几年来西欧有机硅产品的消费情况,三大类产品中,硅油所占比重由2000年的47.2%上升为2006年的52.3%;

硅橡胶则由2000年的45.3%下降到2006年的41.4%;

硅树脂所占比重变化不大,基本保持在7%,其绝对量和消费比例均高于美国。

2.2.3 日本

由于经济持续低迷,近几年日本国内有机硅消费量几乎没有增长,但消费结构有变化,按制品划分,硅橡胶消费比例由2000年的38.3%下降到2006年的33.0%,硅油及其加工制品的消费量由54.5%上到2006年的60.2%,硅树脂及其他产品消费比例基本保持在7%。

表7给出近年日本有机硅的消费情况。

2.2.4 其他

近年来,亚太地区(不包括我国和日本)的经济发展比较快,成为全球经济发展的重点,而且随着欧美国家部分高科技产业,如汽车、电子等向该地区的转移,有机硅产品的消费量大增。

其消费量增长速度远远高于欧美,达到7%-9%。

2001年,亚太地区有机硅单体的消费量已超过10万t,2005年达到20万—22万t,成为拉动全球有机硅产业快速发展的动力。

预计随着这些国家经济的持续快速发展和技术水平的提升,未来有机硅材料的需求量将会大幅度增加,继续拉动全球有机硅产业的健康发展。

3 国内市场分析及预测

3.1 生产

我国有机硅产品的研制始于20世纪50年代中期的沈阳化工研究院,到20世纪60年代开始工业化生产。

20世纪80年代,我国有很多家有机硅单体生产厂,但大多存在规模小、成本高、技术落后的问题。

20世纪90年代,蓝星星火化工厂在国内率先建立了年产量万吨级的生产装置。

截止2007年底,全国有机硅单体生产总能力(以甲基氯硅烷的合成能力计)已达到52.5万t/a。

我国主要有机硅单体生产企业及生产能力见表8。

补充说明:

①蓝星新材有机硅的产能为20万吨/年,国内最大,2007年实际产量为15万吨左右,今年为17万吨左右。

公司江西基地3000吨/年氨基硅油项目已经于08年8月建成投产,该项目将具有5万吨/年中间体的深加工能力,远期目标是具有10万吨/年的深加工能力。

另外公司与蓝星集团合资建设的40万吨/年的有机硅项目一期年产20万吨/年项目正在建设,预计2010年达产,届时将具有15万吨/年单体的深加工能力,远期目标是50万吨/年的深加工能力。

预计未来公司有机单体的自用率将达到60%。

②新安有机硅单体装置产量08年为9.9万吨,09年达到11万吨/年,09年新装置有望增加单体3万吨左右。

公司外资合作伙伴迈图未来规划有机硅单体产能总计30万吨/年,在10万吨/年装置顺利运行以后,将会继续新建20万吨/年装置。

③吉化近几年一直为5万吨④梅兰无新建扩产消息⑤山东东岳无新建扩产消息⑥宁波合盛无新建扩产消息⑦宏达新材的产能分布格局为:

有机硅单体现有产能3万吨/年,拟新建4.5万吨/年,则位于江苏镇江国际化学工业园区。

随着生产能力的扩大和市场需求的增加,国内有机硅单体的产量连年增加,2007年的产量约为30万t左右,表9是近年国内有机硅单体产量。

目前国内有机硅单体合成流化床装置的生产规模为5万t/a,二甲基二氯硅烷的选择性可长期稳定在80%以上,生产技术水平有了显著的提高,基本接近国外先进水平,而且实现了长周期运转,已具备了与国外产品抗衡的能力。

因此,产品在满足国内市场的同时已进入国际市场,2006年与2007年出口量连续两年都超过6万t。

随着应用市场的不断开发,我国现已成为世界有机硅单体的消费大国,但长期以来国内生产无法满足需求。

根据近年国内有机硅单体的生产情况,我国有机硅单体大发展的时机已成熟,完全可以用国内开发的生产技术建设大规模的有机硅单体生产装置。

近两年来,国内掀起了有机硅单体投资热潮,除浙江合盛、山东东岳等公司的装置已建成外,仍有新建和扩建项目在实施之中。

此外,我国作为世界最具发展潜力的有机硅单体消费国也吸引着国外的生产商直接参与我国的有机硅单体的生产,德国的瓦克公司和美国道康宁公司联合投资的有机硅单体公司已于2006年开始在张家港建设,计划总生产规模为40万t/a,一期工程20万t/a于2008年投产。

根据已完成和正在实施的建设工程统计资料,预计2010年我国有机硅单体以甲基氯硅烷的总合成能力计将超过150万t/a,成为全球最大的有机硅单体生产国。

2010年我国有机硅单体能力预测见表10。

根据目前国内有机硅单体的生产水平,按二甲基氯硅烷的选择性82%计,水解和裂解总收率为97%计,则2010年国内聚硅氧烷的供应量为65万t(折合二甲基二氯硅烷130万t)。

3.2 消费

随着建筑工业、电子/电器工业、日化和纺织工业等工业的发展,我国有机硅产品的消费量长期快速增长。

2000-2007年间,国内有机硅单体的消费量年均增长率达26%以上。

2006年,由于反倾销政策的实施,国内有机硅材料的低端市场有所萎缩,如硅油消泡剂、脱模剂等。

与2005年相比,2006年全国有机硅单体的消费量略有增加,约为52万t。

2007年,随着国内产能释放和价格的回落,有机硅单体消费激增。

近年国内有机硅单体的供求情况见表11。

从表11可见,我国有机硅产品的消费量的年均增长速度远远高于世界其他国家和地区,是全球有机硅产业发展的主要推动力。

由于工业结构和下游工业水平不同于发达国家,而且许多应用领域还在开发,因此我国有机硅单体的消费结构不同于发达国家:

硅橡胶的市场规模最大,2007年约消费75%硅氧烷,硅油的消费比例约为20%;

硅树脂及其他约为5%。

与发达国家相比,我国的有机硅市场仍处于高速成长期,预计2008-2010年间年均增长速度为20%,2010年聚硅氧烷的需求量为53万t(折合二甲基二氯硅烷为106万t)。

考虑到国内有机硅单体己进入国际市场,而且我国的产品与发达国家的产品相比具有价格优势,因此出口量具有增加的可能性。

若在建装置顺利投产,2010年全国有机硅单体的供需基本平衡。

根据国内目前有机硅单体消费的增长形势,预计2015年全国有机硅单体的需求量约为85万t(折合二甲基二氯硅烷为170万t)。

因2010年后除张家港项目外,基本没有新建项目投产,因此2010年后如不增加有机硅单体的产能,国内将再次出现供应缺口。

3.2.1 硅橡胶

(1)建筑业。

近年来,

升级会员

升级会员