销售与收款循环的关键控制点与控制测试Word下载.docx

《销售与收款循环的关键控制点与控制测试Word下载.docx》由会员分享,可在线阅读,更多相关《销售与收款循环的关键控制点与控制测试Word下载.docx(13页珍藏版)》请在冰豆网上搜索。

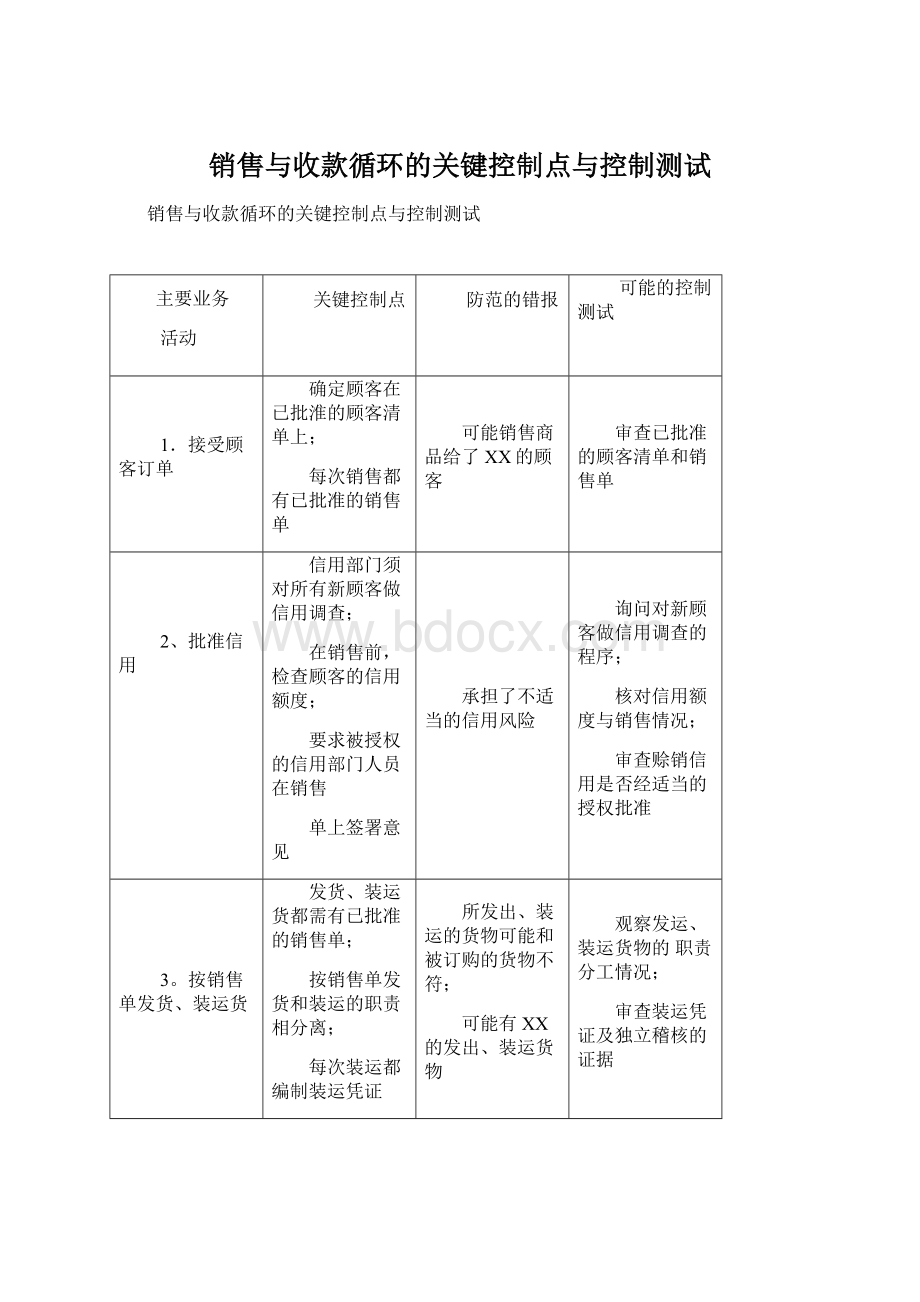

核对信用额度与销售情况;

审查赊销信用是否经适当的授权批准

3。

按销售单发货、装运货

发货、装运货都需有已批准的销售单;

按销售单发货和装运的职责相分离;

每次装运都编制装运凭证

所发出、装运的货物可能和被订购的货物不符;

可能有XX的发出、装运货物

观察发运、装运货物的职责分工情况;

审查装运凭证及独立稽核的证据

4、开单给顾客

每张发票须有与之相配合的装运凭证和已批准的销售单;

每张装运凭证须有与之相配合的销售发票;

由独立人员对销售发票的编制做内部核查

可能对虚构的交易开单或重复开单;

有些装运凭证可能没有开账单;

销售发票可能计价错误

将发票核对至装运凭证和已批准的销售单;

追查装运凭证至销售发票;

检查和计算发票的计价

5.记录销售

销售发票与销售帐和顾客账的金额一致;

每月定期给顾客寄送对帐单

发票可能未入销售账和顾客帐户;

发票可能过到错误的顾客账户

复核独立检查证据;

观察月末对账单情况

6.办理和记录现

金、银行存款收入

采用汇款通知单;

独立检查入联、过帐的金额与每日现金汇总表的一致性;

定期编制银行调节表

货币资金失窃;

收款记录错误

核对发运凭证与相关的销货发票和主营业务收入明细联及应收帐款中

的分录;

审查银行调节表

销售收入截止性测试的三条审计路线对比

起点

路线

缺点

优点

目的

账簿

记录

从报表日前后若干天的帐簿记录查至记账凭证,检查发票存根与发货凭证

缺乏全面性和连贯性,只能查多记,无法查漏记

比较直观,容易追查至相关凭证记录

证实已入帐收入是否在同一期间已开具发票发货,有无多记收人,防止高估营业收入

销售

发票

从报表日前后若干天的发票存根查至发货凭证与帐簿记录

较费时费力,尤其是难以查找相应的发货及帐簿记录,不易发现多记收人

较全面,连贯,容易发现漏记收入

确认已开具发票的货物是否已发货并于同一会计期间确认收入,防止低估收入

发运

凭证

从报表日前后若干天的发货凭证查至发票开具情况与账簿记录

较费时费力,尤其是难以查找相应的发货及帐簿记录,不易发现多记收入

确认收入是否已计人适当的会计期间,防止低估收入

购买与付款循环的关键控制点与控制测试

主要业务活动

1.请购商品和劳务

由经授权的专门机构或人员填制请购单;

每张请购单应经过对这类支出负预算责任的主管人员签字批准

检查授权和批准的情况

2.编制订购单

订购单一式多联,并预先连续编号、经授权的采购人员签名

抽查订购单连续编号

3.验收商品

收到货物时,应由独立于采购、仓储、运输职能的验收部门或人员点收,根据订购单验收商品,并编制一式多联的验收报告单

检查验收报告单后附有的请购单、订购单

4.存储已验收的

商品

将保管与采购的其他职责相分离;

只有经过授权的人员才能接近保管的资产

检查入库单;

观察接近资产的情况

5.编制付款凭单

与进行帐务处理

每张凭单应与订购单、验收单和供应商发票相配合;

独立检查每日的凭单汇总表和有关记账凭证上的金额的一致性

检查与每张凭单相配合的订购单、验收单和供应商发票;

审查执行独立检查的证据,重新执行独立检查

6.支付负债

支票签署人应复核支付性凭单的完整性和批准情况;

支票签发后应立即盖章注销已付款凭单和支持性凭证

观察支票签署人对支付性凭证进行的独立检查;

检查已付款凭单上的“已付讫”印章,重新执行独立检查

7.记录现金支出

定期独立编制银行调节表;

独立检查支票的日期和记帐的日期

审查银行调节表;

重新执行独立检查

生产循环的关键控制点与控制测试

可能的错报

1.计划和控制生产

由生产计划和控制部门批准生产单

生产可能过剩

询问有关批准生产单的程序

2.发出原材料

按已批准生产单和签字的发料单发出原材料

XX领用原材料

审查发料单,并将其与生产单比较

3.加工生产产品

使用计工单记录完成生产单耗用的直接人工小时

直接人工小时可能未记人生产单

观察计工单的使用和计时程序

4.转移已完工产品

到产成品库

产成品仓库人员收到产品是在最后一张转移单上签字

产成品人员可能声称未从生产部门收到产品

审查最后一张转移单

上的授权签名

5.储存产成品

(1)仓库加锁并限制只有经授权的人才能接近;

(2)使用签字的转移单控制生产部门之间产品的转移

(1)存货可能从仓库中被盗;

(2)在产品可能在生产过程中被盗

观察保安程序;

审查转移单

6.确定和记录制造成本

(1)管理当局批准制造费用分配率和标准成本;

及时报告和调节差异;

(2)将编制分录所使用的资料与每日生产活动报告的资料相调节;

(3)将编制分录所用的资料与已完工生产报告资料相调节

(1)可能使用不适当的制造费用率和标准成本;

(2)可能未记录制造成本分配给在产品;

(3)可能未结转已完工产品的成本到产成品

审查成本确定

7.保持存货余额的

正确性

定期独立盘点存货并将其

与账面数量比较

帐面存货数量可能与实际数量不一致

观察定期存货盘点和审查帐务处理

库存现金、存货盘点的不同

项目

盘点范围

盘点时间

盘点方式

盘点的作用

库存

现金

实地盘点所有存

放在不同地方的

已收到但未存入

银行的现金、零

用金、找换金等

审计外勤工作中,最

好选择在上午上班前

或下午下班时进行

突击检查,在被审计

单位出纳员和会计主

管人员的参与下,由

注册会计师参加进行

实地盘点

与现金认定的“存

在与发生”、“估价

或分摊”有关

存货

实地盘点抽查的

一定比例存货

资产负债表日

事先通知,召开盘点

预备会议,将盘点计

划或指令贯穿到每一

个参与人员,注册会

计师实地观察被审计

单位盘点,并抽点

10%的存货

与存货认定的“存

在与发生”、“完整

性”和“估价或分

摊”有关

不同时间段期后事项的审计对比

不同时间段

CPA的责任

CPA的处理。

对会计报表、审计报告的影响

资产负债表日至审

计报告日

负有主动查找期后事项并审计的责任(积极责任)。

专门设计审计程序,以确定期后事项的类型及其影响。

会计报表要作相应的调整或披露,如果被审计单位拒绝接受建议,发表保留或否定意见。

审计报告日至财务

报告公布日

没有责任专门查找,但对于已获知的期后事项要进行审计,负有审计责任(消极

责任)。

应及时与被审计单位管理当局讨论,必要时追加实施适当的审计程序。

财务报告公布日后

仅具有关注责任

应与被审计单位讨论如何处理,并考虑是否修改已审报表或报告

可能修改已审会计报表,也可能修改审计报告。

升级会员

升级会员