萨缪尔森《宏观经济学》第19版笔记第7章商业周期和总需求理论Word文件下载.docx

《萨缪尔森《宏观经济学》第19版笔记第7章商业周期和总需求理论Word文件下载.docx》由会员分享,可在线阅读,更多相关《萨缪尔森《宏观经济学》第19版笔记第7章商业周期和总需求理论Word文件下载.docx(10页珍藏版)》请在冰豆网上搜索。

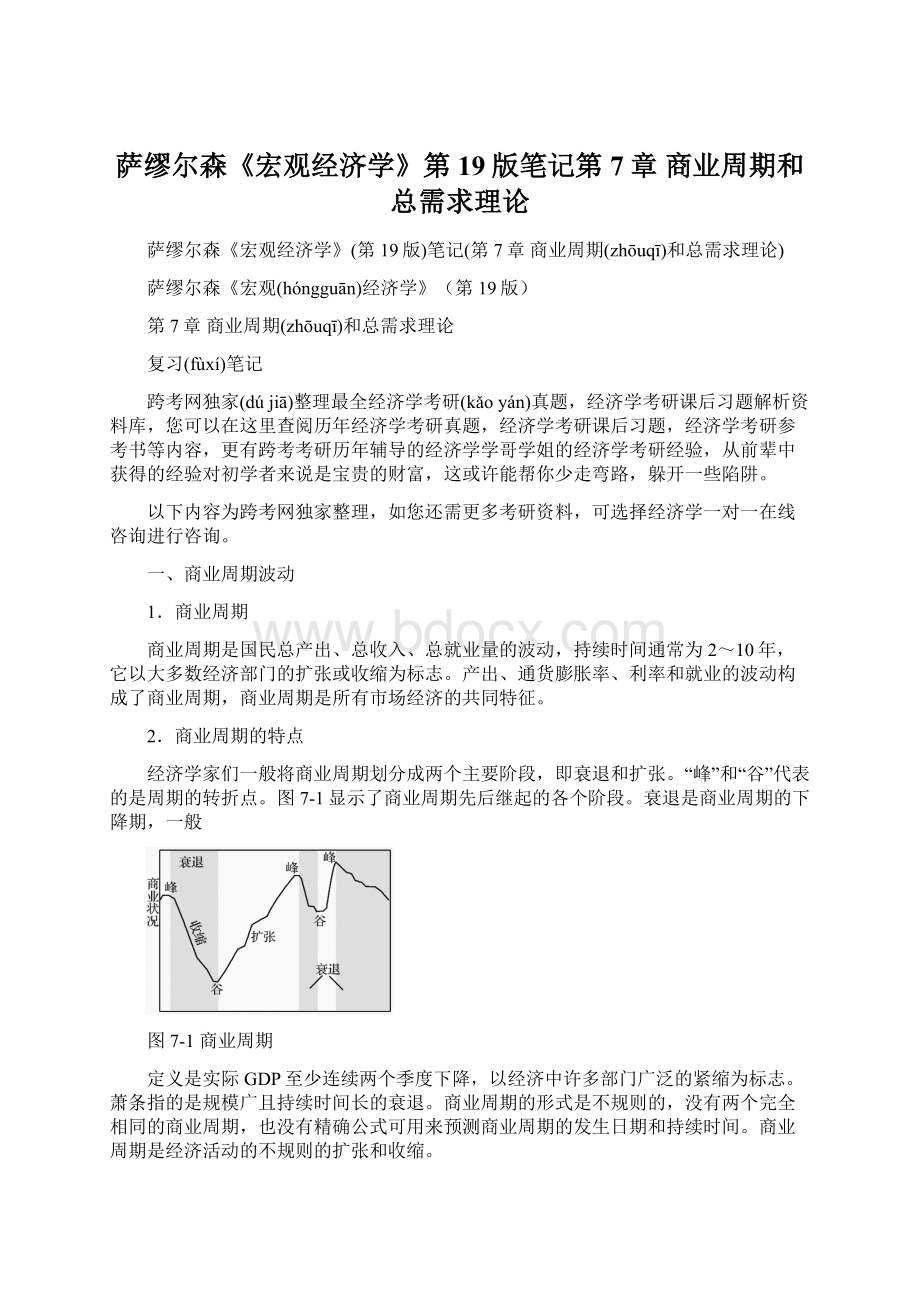

图7-1显示了商业周期先后继起的各个阶段。

衰退是商业周期的下降期,一般

图7-1商业周期

定义是实际GDP至少连续两个季度下降,以经济中许多部门广泛的紧缩为标志。

萧条指的是规模广且持续时间长的衰退。

商业周期的形式是不规则的,没有两个完全相同的商业周期,也没有精确公式可用来预测商业周期的发生日期和持续时间。

商业周期是经济活动的不规则的扩张和收缩。

3.商业周期中经济衰退的普遍特征

(1)通常,投资在衰退中急剧下降。

由于金融危机和美联储提高利率以降低通货膨胀率,房地产价格首先开始下降。

消费者购买也会急剧下降。

由于厂商会对此做出压缩产量的反应,所以实际GDP会下降。

(2)就业通常在衰退初期就会急剧下降。

但其恢复有时却要慢于经济,即所谓的“没有就业机会的复苏”。

(3)产出下降,导致通货膨胀步伐放慢。

对原材料的需求下降,导致其价格跌落。

工资和服务的价格下降的可能性比较小,但在经济衰退期它们的增长趋势会放慢。

(4)企业利润在衰退中急剧下滑。

由于预期到这种情况,普通股票(gǔpià

o)的价格一般都会下跌。

同时,由于对贷款的需求减少,利率在衰退时期一般也会下降。

扩张阶段的情景(qí

ngjǐng)与衰退时相反,上述所有特征都正好呈现相反方向的变动。

4.商业(shāngyè

)周期理论

(1)外因论与内因(nè

iyīn)论

外因论在经济体系之外的某些要素的波动中寻找商业周期的根源,如战争、革命、选举;

石油价格、发现金矿、移民;

新土地和新资源的发现;

科学突破和技术创新;

甚至(shè

nzhì

)太阳黑子和天气等。

与外因论不同,内因论则在经济体系内部寻找商业周期的机制和原因。

这种理论认为,任何一次扩张都孕育着新的衰退和收缩,任何一次收缩也都包含着可能的复苏和扩张。

经济生活正是以这种近乎规律的方式不断地循环往复。

一个重要的理论是乘数—加速数原理。

根据该原理,产出的快速增长刺激了投资,大规模的投资反过来又刺激产出增长得更多。

这个过程一直持续下去,直至潜在经济能力完全被利用殆尽。

到达这一饱和点之后经济增长率便开始放慢,放慢的增长反过来又会减少投资和存货,这将使经济进入衰退直至到达谷底。

然后经济过程又呈现相反的运作状态,经济回稳并重新兴起。

商业周期的内因论显示了一种类似钟摆运动的机制,外部冲击通过一种循环方式在经济内部延绵传递。

(2)金融危机和商业周期

世界范围内的资本主义的一个共同特点是在19世纪中经常出现的虚假繁荣,曾导致经济大萧条,且在最近20年中美国又出现了几次类似的情况。

①早期资本主义的恐慌

19世纪目击了美国狂热的投机浪潮,尤其是在运河、土地和铁路等领域。

毋庸置疑“动物精神”会取代理性投资而发挥作用。

其结果是铁路过度修筑、土地价格畸高,债务负担过多过重。

企业破产导致银行坏账、出现挤兑风潮和银行危机。

产出和价格也在经济恐慌中急剧下跌。

最后,当最坏的情况统统出现并终于过去之后,经济便会进入新一轮的扩张。

②恶性通货膨胀

有些时候,过热的经济会导致严重通货膨胀,甚至是恶性的通货膨胀。

当价格月平均增长高达或超过100%时,就会出现恶性通货膨胀。

③新经济泡沫

在“新经济”中,增长和创新都异乎寻常,各种软件、互联网和新涌现的等,都在新经济的股市中酿成了投机繁荣。

最后,投资者终于开始怀疑这些企业的真实价值,亏损开始累积并逐步到达极致。

于是,在股价上涨前疯狂买空的冲动转而变成了在股价暴跌前争相卖空的金融恐慌。

2003年,许许多多这样的公司都陷入倒闭。

④房地产泡沫

对于金融产品证券化,打包和再打包的范围已经空前扩大,评级机构已经无法为这些新型证券的风险进行准确的评级,而很多人却认为这些证券具有和黄金一样高的投资价值,从而大量买进。

最典型的例子就是“次级抵押贷款”债券,这些用来购买住房的贷款,基本上就没有考虑借款人的收入水平和工作情况。

然而,到2006年房地产泡沫终于破灭,其场景犹如十年前股市泡沫破裂的再度上演。

许多新型证券都失去了其原有价值。

由于银行和其他金融机构也都遭受到重大的损失,因此它们也开始紧缩信贷和大量减少抵押贷款。

经济活动的风险溢价因此大幅提高。

二、总需求和商业(shāngyè

)周期

1.总需求理论(lǐlù

n)

总需求()是指在其他条件不变的情况下,在某一给定的价格水平上人们所愿意购买的产出总量,也即所有生产部门所愿意支出的总量。

它包括消费、国内私人投资、政府商品与服务采购(cǎigò

u),以及净出口。

具体而言,总需求由消费、投资、政府支出和净出口四部分(bù

fen)组成:

(1)消费。

消费主要取决于可支配收入,而可支配收入是指个人收入减去税收。

其他影响(yǐngxiǎng)消费的因素包括:

收入的长期趋势、居民财富、总体价格水平。

总需求分析主要关注那些决定实际消费数量的因素。

(2)投资。

投资支出包括对建筑物、软件和设备的私人购买以及库存品的增加。

决定投资的主要因素是产出水平、资本成本(取决于税收政策、利率和其他金融条件),还有对未来的预期。

经济政策赖以影响投资的主要渠道是货币政策。

(3)政府支出。

总需求的第三个组成部分是政府在商品与服务上的支出,与私人消费和投资不同,总需求的这一部分是直接由政府的支出政策所决定的。

(4)净出口。

总需求最后一个组成部分是净出口,它等于出口值减进口值。

进口取决于国内的收入和产出、国内和国外价格的比率,还有本国货币的汇率。

出口由外国的收入和产出、相对价格和外汇汇率来决定。

因此,净出口取决于国内的和国外的收入水平、相对价格和汇率。

2.总需求曲线及其移动

(1)向右下方倾斜的总需求曲线

总需求曲线是向下倾斜的,这表明在其他条件保持不变的情况下,实际支出会随着价格水平的上升而下降。

曲线向下倾斜的主要原因在于货币供给效应,亦即在名义货币供给量保持不变的情况下,价格水平的上升会导致货币紧缩和总支出量的下降。

向右下方倾斜的总需求曲线如图7-2(a)所示。

图7-2总需求曲线及其移动

(2)影响总需求的因素

在其他条件不变的情况下,经济中总支出量会因价格水平的上升而趋于下降。

然而,其他条件也可能(kěné

ng)会发生变化,从而也会引起总需求的改变。

影响总需求的因素(yīnsù

)可以划分为两类:

一类是由政府控制的宏观经济政策变量,包括货币政策(中央银行(zhōnɡyānɡyí

nxí

nɡ)赖以影响货币供给量和其他金融条件的手段)和财政政策(cá

izhè

nɡzhè

nɡcè

)(税收和政府(zhè

ngfǔ)支出);

第二类是外生变量,或由-框架以外的因素所决定的变量。

这两类因素对总需求的影响如表7-1所示。

表7-1影响总需求的两类因素

扩张性的宏观经济政策都会增加经济中的总需求,使总需求曲线向右移动,如图7-2(b)所示。

3.商业周期和总需求

商业周期的一个重要来源是总需求冲击。

如图7-3所示,总需求下降导致了产出的下降。

假设经济位于初始短期均衡点,后来,或许是因为国防开支减少,或许是因为紧缩货币,总需求曲线向左移动到。

如果总供给没有变化,经济将达到一个新的均衡点。

从点到新的均衡点点,产出从降到,价格从降到,即新的均衡价格和通货膨胀率也下降了。

经济扩张的效应正好相反。

假设战争导致了政府支出急剧增加,结果是曲线右移,产出和就业率上升,价格和通货膨胀率也上升。

图7-3总需求下降(xià

jià

ng)导致经济下滑

商业周期中产出、就业和价格的波动通常是由总需求的变动所引起的。

当消费者、企业或政府(zhè

ngfǔ)改变其与一国经济的生产能力相关的总支出的时候,这些波动就会发生。

当总需求的的不断下降引起商业的大幅度滑坡时,经济就会出现衰退甚至萧条,而经济活动的大幅度上扬将会导致通货膨胀。

三、乘数(ché

nɡshù

)模型

1.乘数(ché

商业周期(zhōuqī)的最基本的宏观经济学理论认为,总需求的变化导致产出、价格和就业产生了频繁而又无法预测的波动,这种波动被称为商业周期。

经济学家试图理解“支出的变动”和“产出与就业的变动”之间究竟存在着什么样的传导机制。

这种理解商业周期最简单的方法就是凯恩斯的乘数模型。

乘数模型是一个用来解释短期产出水平如何被决定的宏观经济学的理论范畴。

“乘数效应”是指外生支出(如投资)的一单位变动会引起GDP的一单位以上的变动。

乘数模型是建立在一个关键的假设上,即工资和价格都是固定的,同时社会资源是未被充分利用的。

2.总支出对产出的决定

图7-4显示了相应于总产出或总收入的一条总支出曲线。

曲线代表的是消费函数,它体现与每一个收入水平相对应的意愿的消费数量。

简单起见,假定投资是由外生变量决定且保持不变。

这样,将意愿投资(即固定的数量)加到消费函数上,这样意愿的支出总量()就为。

从原点出发的一条45°

线上的任何一点,消费总量加投资支出都正好等于产出总量。

只有在意愿的支出总量(由曲线代表)等于总产出量的那一点上,经济才处于均衡状态。

总支出(或)曲线表示对应于每一个产量水平,消费者和企业意愿支出的数量,它与45°

线的交点是均衡点,经济处于均衡状态,这是因为,在这一点上,对消费和投资的意愿支出数量正好等于总产出量。

图7-4消费(xiāofè

i)和投资对产出的决定

一个均衡的经济(jīngjì

)就意味着计划的(和)支出量等于计划产出量。

如果(rú

guǒ)经济偏离均衡状态,如图7-4中产出水平处于点,在这一产出水平(shuǐpí

ng),支出线处于(chǔyú

)45°

线上方,因而计划的将大于计划的产出量。

这意味着消费者愿意购买的货物的数量大于企业生产的数量。

在这种非均衡状态,厂商将会增加产量,失业率将下降。

这样,计划产出与计划支出之间的差异就导致产出数量的变动。

只有当厂商生产的数量等于居民和厂商计划开支的时,即在点,经济才能达到均衡。

3.乘数

(1)乘数的含义

乘数是指外生支出变动一单位所引起的总产出的变动量。

在简单的模型中,乘数是总产出变化率和投资变化率的比率。

乘数的大小取决于的大小。

简单的乘数总是边际储蓄倾向的“倒数”。

简单的乘数公式是:

(2)乘数存在的条件

当经济中存在过剩的生产能力和失业人员时,增加投资或其他支出所增加的这些支出最终会更多地导致实际产出的增长,而较少地会导致价格水平的上涨。

然而,当经济达到并超过其潜在产出时,在现有价格水平上要创造更多的产出就是不可能的。

因此,在充分就业情况下,增加支出只会导致价格水平上升,而很少或完全不会引起实际产出或就业的增加。

(3)乘数模型与-模型的比较

乘数模型经由消费、投资和其他变量的互动,来揭示总需求的决定过程。

也就是说,乘数模型就是总需求—总供给模型的一个特例。

乘数模型的核心假设是:

在短期内价格和工资都是固定不变的,

升级会员

升级会员