我国工业金属行业发展态势图文深度综合分析报告Word格式.docx

《我国工业金属行业发展态势图文深度综合分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《我国工业金属行业发展态势图文深度综合分析报告Word格式.docx(19页珍藏版)》请在冰豆网上搜索。

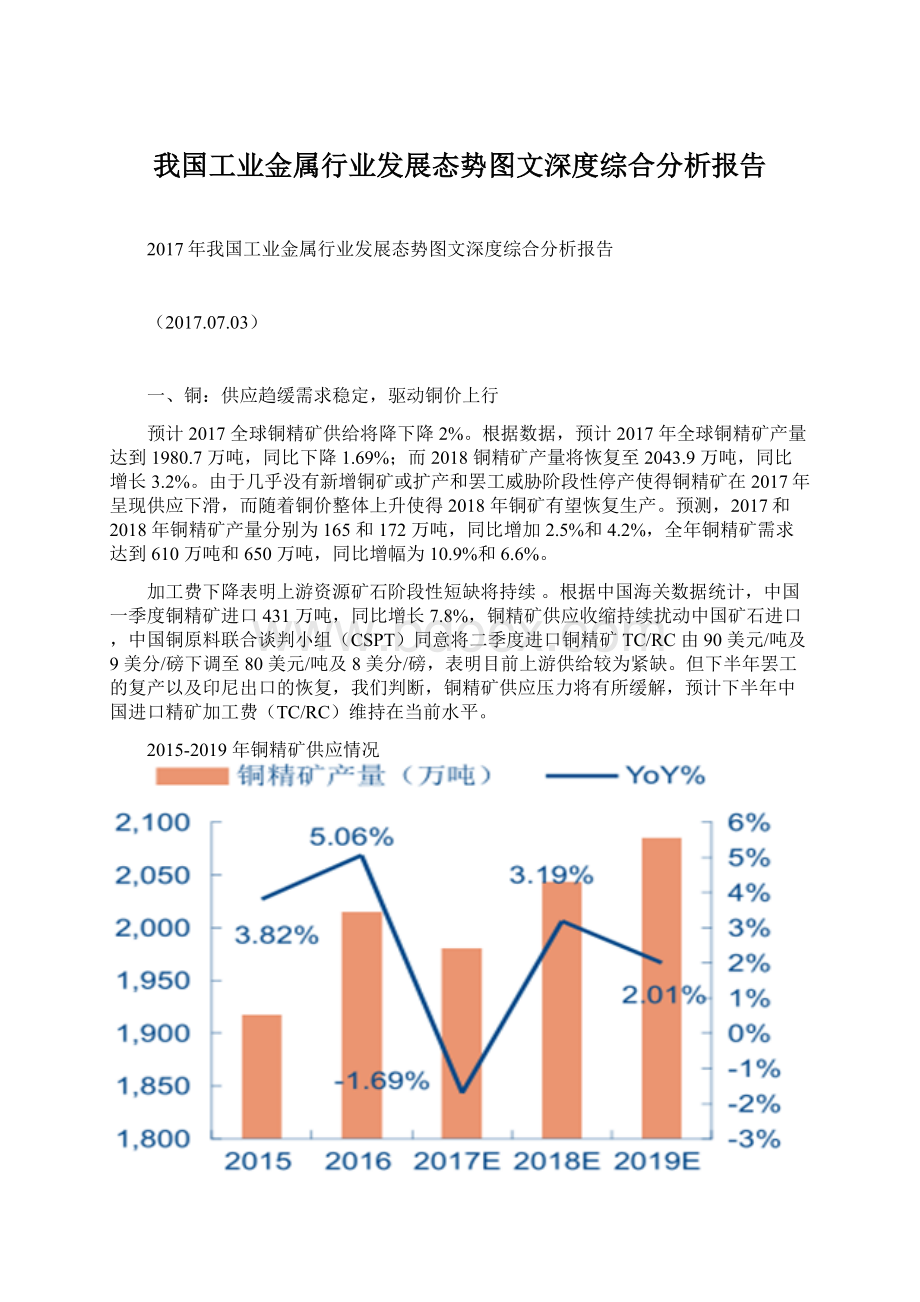

但下半年罢工的复产以及印尼出口的恢复,我们判断,铜精矿供应压力将有所缓解,预计下半年中国进口精矿加工费(TC/RC)维持在当前水平。

2015-2019年铜精矿供应情况

加工费下行趋缓说明矿供给仍趋紧

2011-2019年全球精炼铜产能变化趋势(单位:

万吨)

2017年全球精炼铜表观消费增速将降至2%左右。

根据数据,2017/2018年全球精炼铜用量会有2%的提升,且2018年增速基本保持不变,新能源、基础设施建设将继续拉动铜需求的增长。

中国精炼铜消费结构(2016年)

中国铜终端消费量(单位:

百万吨)

预计2017年中国精炼铜整体消费达到1065万吨。

根据数据,2017年一季度中国精炼铜消费244万吨,同比增长约3.4%,主要得益于家电以及电子领域下游补库保持强劲。

下半年主要考虑限购升级,销售和新开工等数据的滞后影响,我们预计中国2017年全年精炼铜消费同比增加3.3%,2017-2020年精炼铜消费总体保持在2.5~3.5%范围。

价格展望:

认为2017年精炼铜整体维持紧平衡格局,生产和消费增速均将放缓,但供需结构改善,支撑铜价维持相对高位,运行区间:

5500-6500美元/吨。

未来铜价运行展望

二、铝:

需求稳定增长,供应关注去产能政策执行效果

2017全球原铝供应仍将大幅增加。

根据数据,预计2017年全球原铝产量将同比增长5.5%到6263万吨,2018年产量同比增长3.9%至6507万吨。

新疆在建200万吨原铝项目暂停对于2017年的供应影响不大,考虑中国产能达产的滞后性,这些项目主要达产是在2018年,我们预计2018年产量增速下滑。

2017年一季度全球原铝产量1523.4万吨,同比增长8.2%。

由于铝价仍然运行于边际成本上方,因此判断2017全年原铝供应将维持扩张态势。

全球原铝季度产量同比攀升(单位:

中国电解铝厂成本结构(单位:

元/吨)

一季度原铝消费保持稳定。

根据数据,预计2017年中国原铝消费有望达到3470万吨,同比增长6.78%,根据“十三五”有色金属工业规划,到2020年我国铝消费总量将达到4300万吨,2016-2020年期间的年均复合增长率(CAGR)将达到7.24%。

根据国家统计局数据,一季度铝材产量1383万吨,同比增长7.3%,房地产、汽车以及家电领域需求皆有不同程度回暖,使得消费增速保持强劲。

中国原铝消费保持稳定增长(单位:

一季度铝材生产强劲(单位:

全球原铝库存加速下滑(单位:

2017年以来原铝升水出现提升

没有进一步去产能政策指引的情况下,电解铝产能扩张依旧持续,未来两年产量增速高于消费增长,铝价很难突破前期国内14600元/吨的高点,预计运行空间1800-1900美元/吨。

未来铝价运行展望

三、锌:

锌精矿短缺态势向精炼锌传导

锌精矿供应的结构性短缺仍将持续。

2016年全球锌精矿产量下滑5.0%至214万吨,下滑幅度为近年来的最大值。

主要原因是澳大利亚、印度等国锌矿关停和减产。

预计2017年锌矿供给将逐渐反弹,但矿山复产无法缓解精矿库存目前的较低水平,供应面短期内继续保持短缺。

2017年全球锌精矿产能缓慢恢复

全球锌库存持续下行(单位:

房地产汽车拉动作用放缓,精炼锌消费总体保持平稳。

根据数据,2016年全球精炼锌需求量1378万吨,预计2017年小幅增长至1396万吨。

国内市场方面,房地产、汽车、基建行业对精炼锌消费拉动作用放缓,2017-2018年国内精炼锌需求将保持稳定,预计小幅增至670万吨,同比增长2%。

全球精炼锌消费保持稳定(单位:

锌精矿加工费出现反弹(单位:

美元/吨)

下半年供应忧虑逐步缓解,总体供需趋于平衡,价格高位运行的压力增大,我们预测2017年锌价将继续维持高位运行,运行区间2600-2900美元/吨。

未来锌价运行展望

四、铅:

矿山供应担忧缓解,下游消费疲弱

预计全球铅精矿产量将较上年有0.8%的下降。

预测,2017年全球铅矿产量将达到530.5万吨,同比下降0.8%。

2017年第一季度中国铅矿进口量同比减少3.5%。

根据海关总署的数据,第一季度我国累计进口铅矿砂及精矿32.4万吨,同比下降3.5%。

原因在于精铅矿产量较少导致可进口的铅矿砂和精矿减少,且铅矿粗加工费处于2014年以来最低位,预计2017年后半年会有所缓解。

2015-19年铅矿供应情况(单位:

铅矿砂及精矿进口量情况(单位:

铅加工粗炼费(单位:

美元/千吨)

全球精炼铅供需平衡(单位:

全球精炼铅需求预计会有2.8%的增长。

预计2017年全球精炼铅需求量将达到1139万吨,同比增长2.8%。

原因在于美国主要电池生产商扩大产能,投资生产起动电池,该电池铅含量较普通电池增加25%。

铅酸电池领域需求明显下降。

预测2017年中国精炼铅消费量达到470万吨,同比增长1.3%。

2017年1-2月,我国铅酸蓄电池产量为2733.7万千伏安时,同比下降14.1%,预计2017年,铅初级消费下降的趋势会有所缓解。

中国汽车产量及同比增长(单位:

万辆)

中国铅酸蓄电池产量(单位:

万KVA)

全球供需接近平衡,但消费下滑拖累企业库存处在高位,使得铅价后期承压,预计运行区间:

2080-2320美元/吨。

未来铅价运行展望

五、镍:

供应压力缓解,需求保持强劲

镍矿供应缓解,2017年全球镍矿产量预计长将大幅增长9.2%。

预计2017年全球镍矿产量将较大幅度提升至217.5万吨,同比增长9.2%,预计2018年产量达到234万吨,增长的主要原因是印尼等地区矿产量的大幅增加。

国内供给可能受到菲律宾出口的影响。

海关总署数据显示,2016年我国进口镍矿共计3191万吨,其中3057万吨来自菲律宾进口,占比高达95.81%,依赖程度较大。

2016年7月初菲律宾启动的环保整顿检查给该国镍矿出口带来巨大冲击,2017年1-2月国内从菲律宾进口镍矿量基本与去年同期持平,但3月进口量大幅下降,降幅为41.25%。

印尼政府于2017年1月放松了对镍矿出口的禁令,来自印尼的镍矿进口可能会弥补菲律宾进口量的不足。

全球镍矿产量及预测(单位:

印尼镍矿产量及同比增长(单位:

2017年1月全球原生镍消费同比增长9.1%,供应过剩转为短缺。

数据显示,2017年1月全球原生镍消费量10.17万吨,同比增长9.1%。

受需求端拉动,加上印度尼西亚镍矿产量有上升趋势,预测,2017年全球原生镍产量有望增长5.68%至208.4万吨。

2017年国内企业电解镍没有新增产能计划。

根据数据,2017年国内精炼镍产量为56万吨,同比下降6.7%。

2017年国内精炼镍依旧依赖进口,预计进口规模与2016年基本持平,2017年国内镍铁同样没有新增产能计划。

菲律宾镍矿出货量(单位:

国内镍矿进口量(单位:

全球不锈钢产量再创新高,2017年增长仍将继续。

据统计,2016年全球不锈钢产量达4580万吨,预测2017年仍会有10%以上的增幅。

全球强劲的经济活动刺激了不锈钢生产,除中东欧以外,所有地区均有正增长。

国内不锈钢产量继续释放,价格走低,企业利润难以保证。

数据显示,2017年国内不锈钢新增产能继续释放,产能增速将提升至7%,高达3900万吨,产能利用率将由2016年的67.9%提升至71.3%。

虽然2017年不锈钢新增产能继续释放,但从目前不锈钢企业的利润来看,不锈钢价格不断走低,钢厂利润较差,导致国内许多钢厂5月有减产计划。

中国不锈钢价格(单位:

不锈钢产能利用率提升(单位:

镍矿供给压力逐渐释放以及国内不锈钢生产企业生产意愿下降对镍价形成一定的压制,预测2017年下半年镍价仍有下行压力,预测价格运行区间为8500-11000美元/吨。

未来镍价运行展望

六、锡:

全球供给端缩减由原料开采向冶炼端传导

焊料用锡支撑需求稳定增长,新兴市场应用前景可期。

2016年,全球精锡消费量为35.27万吨,同比增长2.02%,其中中国精锡消费量为15.78万吨,同比增长4.78%,是主要的增长动力。

2017年,下游电子行业的复苏将带动集成电路市场锡消费,可穿戴设备、无人飞行器、汽车电子等领域的发展也有望带来需求增量,预计未来五年中国精炼锡消费还有1.2万吨的增幅。

上游原料供应持续困扰,供应缺口料将进一步扩大。

根据统计,2016年全球锡精矿产量为28.19万吨,同比增加0.73%,主要由于印度尼西亚和缅甸的产量增加所致。

全球锡矿产量增速减缓(单位:

千吨)

全球库存维持下行趋势(单位:

中长期看,全球及中国精炼锡供应缺口将持续扩大,主要是矿山资源短缺的下行传导,预计2017年锡价运行空间为20000-23000美元/吨。

未来锡价运行展望

升级会员

升级会员