方大锦与南风化工集团财务报表分析Word文档下载推荐.docx

《方大锦与南风化工集团财务报表分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《方大锦与南风化工集团财务报表分析Word文档下载推荐.docx(20页珍藏版)》请在冰豆网上搜索。

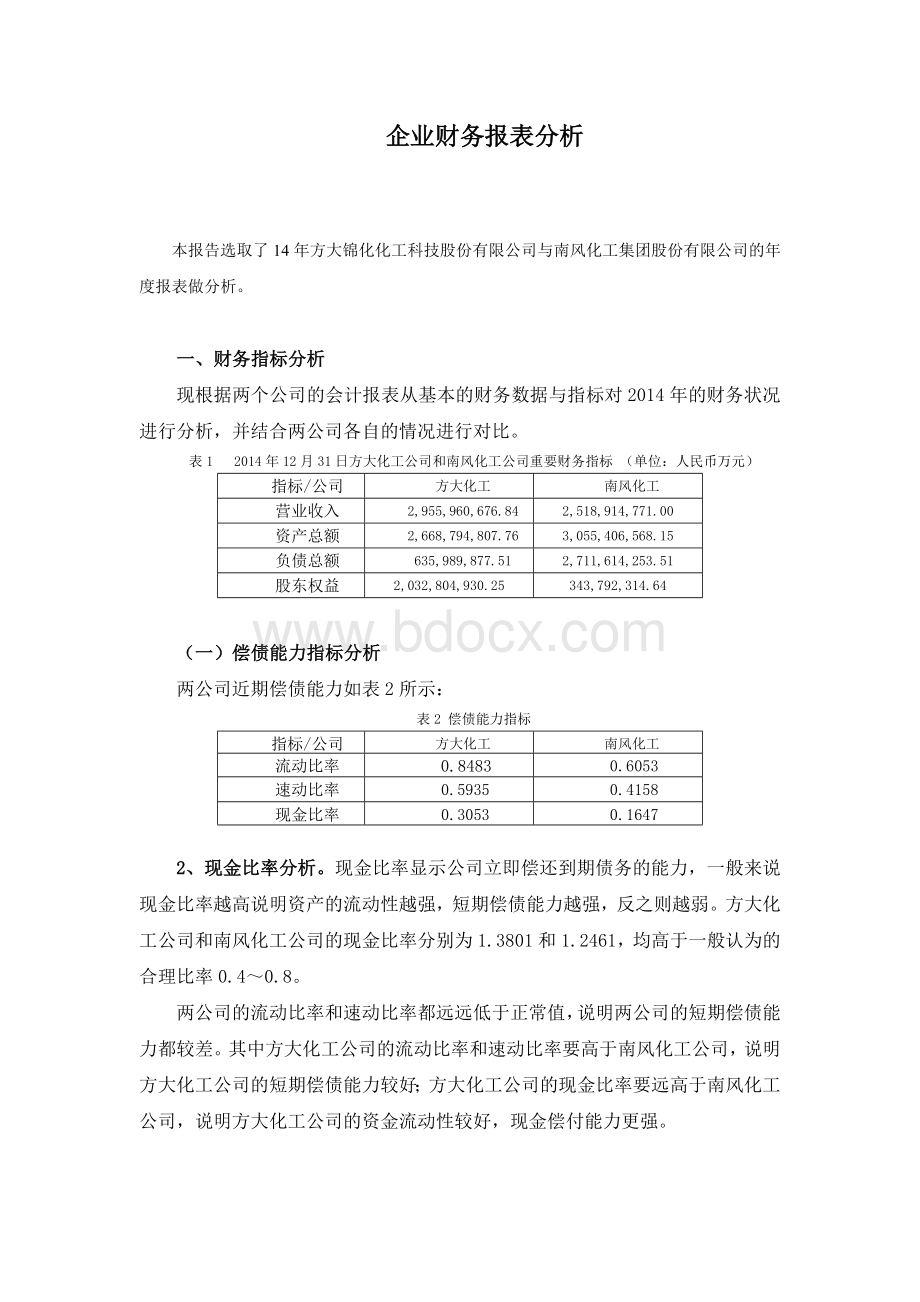

表2偿债能力指标

流动比率

0.8483

0.6053

速动比率

0.5935

0.4158

现金比率

0.3053

0.1647

2、现金比率分析。

现金比率显示公司立即偿还到期债务的能力,一般来说现金比率越高说明资产的流动性越强,短期偿债能力越强,反之则越弱。

方大化工公司和南风化工公司的现金比率分别为1.3801和1.2461,均高于一般认为的合理比率0.4~0.8。

两公司的流动比率和速动比率都远远低于正常值,说明两公司的短期偿债能力都较差。

其中方大化工公司的流动比率和速动比率要高于南风化工公司,说明方大化工公司的短期偿债能力较好;

方大化工公司的现金比率要远高于南风化工公司,说明方大化工公司的资金流动性较好,现金偿付能力更强。

(二)每股财务数据分析

每股财务数据有每股收益、每股净资产、每股现金含量、每股负债比等。

表3每股财务数据

每股收益(元)

0.46

0.68

每股收益扣除(元)

0.38

0.55

每股净资产(元)

1.81

4.23

每股资本公积金(元)

0.1288

0.1828

每股未分配利润(元)

0.5261

0.6845

每股经营活动现金流量(元)

0.2534

0.8181

1、每股收益分析。

南风化工公司每股收益要略高于方大化工公司,但是不知其各自股本总数,无法对两者的数据做直接对比;

净利润额,南风化工公司要高于方大化工公司,数据上对比说明南风化工公司的运营规模要比方大化工公司大。

2、每股净资产分析。

南风化工公司每股收益要高于方大化工公司,如假设在两公司性质相同、股票市价相近的条件下,则南风化工公司股票的每股净资产高,其发展潜力与其股票的投资价值大,投资者所承担的投资风险小。

(三)资产运营能力分析

资产运营能力财务指标有应收账款周转率、存货周转率、流动资产周转率、非流动资产周转率、总资产周转率等,数据如表4所示

表4资产运营能力数据

应收账款周转率

12.4614

5.8253

存货周转率

1.0334

8.5272

流动资产周转率

0.9621

1.5988

固定资产周转率

7.5331

3.1515

总资产周转率

0.6488

0.7060

1、应收账款周转率分析。

根据数据对比,方大化工公司的应收账款周转率12.4614要高于南风化工公司5.8253,说明方大化工公司应收账款周转次数多,收账迅速,账龄较短,资产流动性强,短期偿债能力强,坏账损失少。

2、存货周转率分析。

方大化工公司的存货周转率1.0334要远低于南风化工公司8.5272,说明南风化工公司的存货资产变现能力较方大化工公司要好,存货及占用在存货上的资金周转速度快,也反映了南风化工公司的存货管理水平高。

3、总资产周转率分析。

方大化工公司的总资产周转率0.6488要略低于南风化工公司0.706,说明南风化工公司在当期销售能力强,资产利用效率高。

(四)盈利能力指标分析

表5盈利能力指标

经营净利率(%)

28.7726

15.6282

经营毛利率(%)

70.6748

34.9031

资产报酬率(%)

18.6781

16.3721

净资产报酬率(%)

27.0144

23.7907

总资产利润率(%)

15.6984

10.486

净资产收益率(%)

25.43

16.02

1、经营净利率分析。

方大化工公司的经营净利率为28.7726%高于南风化工公司15.6282%,说明方大化工公司增加销售收入额的同时,相应地获得更多的净利润,盈利水平较高。

2、经营毛利率分析。

方大化工公司的经营毛利率为70.6748%远高于南风化工公司34.9031%,说明方大化工公司盈利能力比南风化工公司存在更大的上涨空间。

3、总资产利润率分析。

方大化工公司的总资产利润率为15.6984%远高于南风化工公司10.4860%,说明方大化工公司资产综合利用效果较好,利用债权人和所有者权益总额所取得盈利能力较南风化工公司要高。

(五)财务结构指标

表6财务结构指标

资产负债率(%)

30.8589

31.1829

资本负债比率(%)

44.6317

45.3127

股东权益比率(%)

69.1411

68.8171

1、资产负债率分析。

通过对比,两公司的资产负债率都不高,南风化工公司的资产负债率和资本负债比率比方大化工公司略高,说明南风化工公司利用债权人提供资金进行经营活动的能力稍强。

2、股东权益比率分析。

通过对比,南风化工公司的股东权益比率比方大化工公司略低,但都超过60%,表明两公司财务结构较稳定,方大化工公司风险高于南风化工公司,两个公司均可以积极地利用财务杠杆作用来扩大经营规模。

(六)财务风险指标

表7财务结构指标

现金流动负债比(%)

31.7004

59.4985

现金销售率(%)

15.4694

18.5442

1、现金流动负债比分析。

南风化工公司的现金流动负债比要高于方大化工公司,南风化工公司经营活动产生的现金流比较多,能保障企业按期偿还到期账务,财务风险比较小。

2、销售现金率分析。

南风化工公司的现金流动负债比要高于方大化工公司,表明南风化工公司的销售款的收回速度快,坏账损失的风险小,财务风险也小。

二、杜邦分析

图1方大化工公司的杜邦分析图

图2南风化工公司的杜邦分析图

三、分析结论

相比较方大化工公司,南风化工公司净资产收益率比较低,而两者的权益乘数相等,说明两者的差距主要在于总资产收益率。

方大化工公司的总资产收益率要高于南风化工公司。

第一,南风化工企业的主营业务收入比方大化工企业高343634.8万元,销售毛利率要却远比方大化工企业低。

虽然南风化工公司的资产总额高,而且主营业务收入远高于方大化工企业,总资产周转率相当略高于方大化工企业,但由于成本费用偏高,造成净利润偏低,总资产收益率和净资产收益率偏低。

财务费用一项,在方大化工公司的年末资产负债表中表现为负数,可能从事对外融资,或计提的销售费用有结余,显然在资本运作方面比南风化工公司更加灵活,相比之下,南风化工公司的庞大财务费用成为负担。

此外,营业费用,管理费用所占的相对比重,南风化工公司都远比方大化工公司要高,由此可见,成本费用的偏高,资本运作不灵活,导致的总资产收益率低下是导致南风化工公司权益报酬率低于方大化工公司的主要原因。

因此该公司今后应把成本费用控制和资本运作作为重点放在提高总资产收益率上。

第二,方大化工公司的总资产周转率低于南风化工公司,分析其资产结构,发现存货占相对比重较大,故说明方大化工公司在存货管理方面有待改进;

从投资行为看,南风化工公司的投资收益相对较高,更侧重于长期投资。

南风化工公司的每股净资产高于方大化工公司,每股收益率的差距与每股净资产差距比例相当,2个公司的股价应该基本持平。

从创新力看,方大化工公司大于南风化工公司,从规模上看,南风化工公司大于方大化工公司。

从投资环境看,南风化工公司相对稳健,方大化工公司相对成长速度比较快。

总体来说,我们发现,两家公司的基本财务结构都较稳定,风险相对较小。

方大化工公司的资金流动性较好一些,短期偿付能力略高于南风化工公司,经营灵活度高于南风化工公司,但是在存货管理水平上不及南风化工公司,它的存货变现能力、周转速度及占用在存货上的资金周转速度较慢;

方大化工公司应收账款收账快账龄短,资产流动性强,短期偿债能力强,坏账损失少;

方大化工公司的总体变现能力及盈利能力高于南风化工公司,但是风险也高于方大化工公司;

南风化工公司在当期销售能力强,资产利用效率高;

两家公司可能来自于地方的财政税收政策性收益比较强,但是披露不够彻底;

从现金投资数据看,南风化工公司对投资机会的把握能力高于方大化工公司;

成本费用的偏高,资本运作不灵活,导致的总资产收益率低下是导致南风化工公司权益报酬率低于方大化工公司的主要原因。

后附方大化工、南风化工公司报表等资料

1、方大化工公司-资产负债表

资产负债表

2014年12月31日

单位:

元

流动资产

流动负债

货币资金

491424000.00

短期借款

0.00

结算备付金

向中央银行借款

拆出资金

吸收存款及同业存放

交易性金融资产

67437300.00

拆入资金

衍生金融资产

交易性金融负债

应收票据

衍生金融负债

应收账款

70483300.00

应付票据

预付款项

2022980.00

应付账款

94898900.00

应收保费

预收款项

90165200.00

应收分保账款

卖出回购金融资产款

应收分保合同准备金

应付手续费及佣金

应收利息

应付职工薪酬

26745600.00

应收股利

应交税费

30316000.00

其他应收款

9991930.00

应付利息

115950.00

应收出口退税

应付股利

11081.10

应收补贴款

其他应交款

应收保证金

应付保证金

内部应收款

内部应付款

买入返售金融资产

其他应付款

85702400.00

存货

297432000.00

预提费用

待摊费用

预计流动负债

待处理流动资产损益

应付分保账款

一年内到期的非流动资产

保险合同准备金

其他流动资产

代理买卖证券款

流动资产合计

938792000.00

代理承销证券款

非流动资产

国际票证结算

发放贷款及垫款

国内票证结算

可供出售

升级会员

升级会员