探索影响工业GDP增长的因素Word下载.doc

《探索影响工业GDP增长的因素Word下载.doc》由会员分享,可在线阅读,更多相关《探索影响工业GDP增长的因素Word下载.doc(10页珍藏版)》请在冰豆网上搜索。

15

Sample:

19852002

Includedobservations:

18

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

1258.981

588.7161

2.138520

0.0482

FXA

1.118321

0.027486

40.68678

0.0000

R-squared

0.990427

Meandependentvar

20313.41

AdjustedR-squared

0.989829

S.D.dependentvar

15007.39

S.E.ofregression

1513.518

Akaikeinfocriterion

17.58670

Sumsquaredresid

36651784

Schwarzcriterion

17.68563

Loglikelihood

-156.2803

F-statistic

1655.414

Durbin-Watsonstat

0.841509

Prob(F-statistic)

0.000000

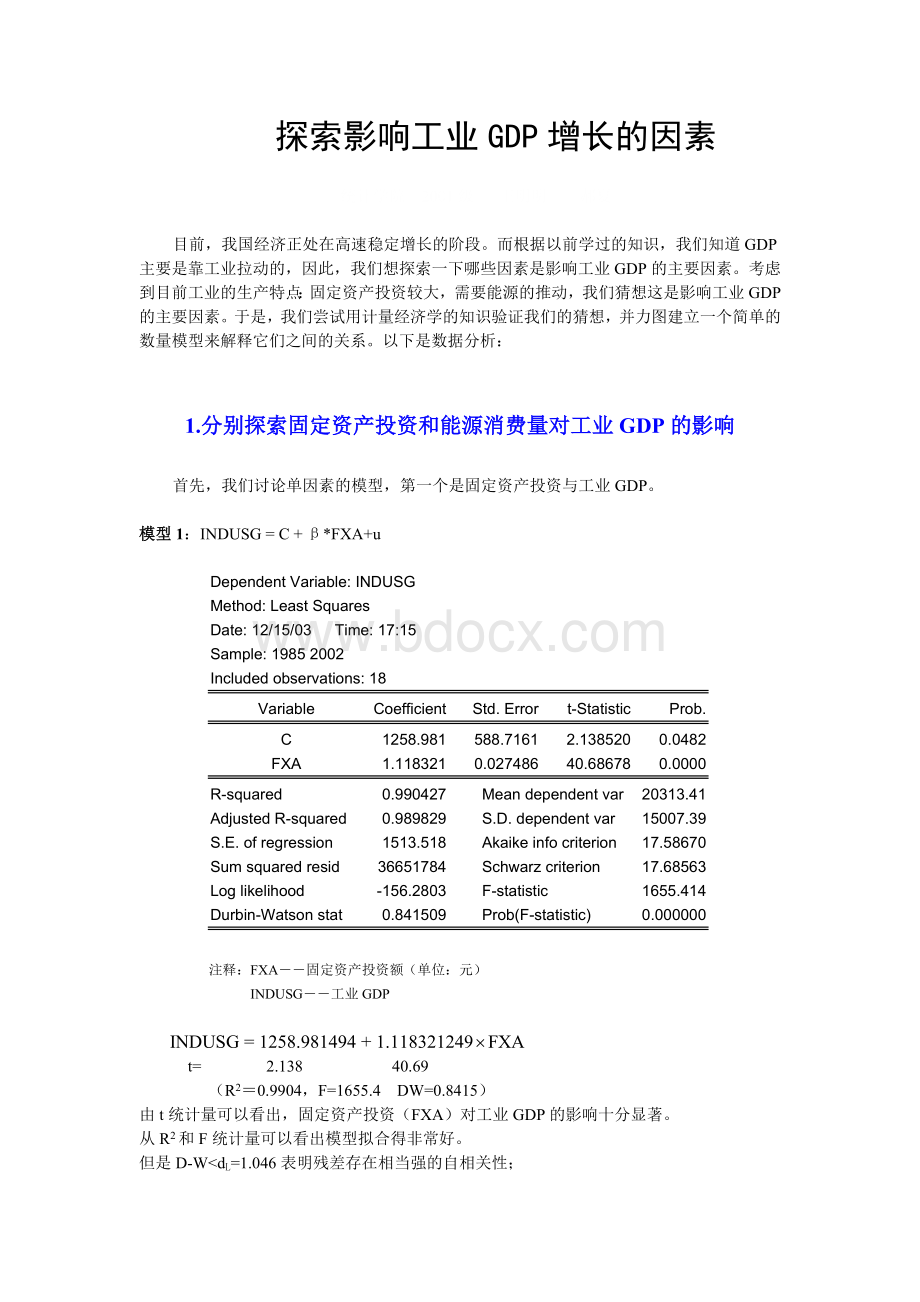

注释:

FXA――固定资产投资额(单位:

元)

INDUSG――工业GDP

t=2.13840.69

(R2=0.9904,F=1655.4DW=0.8415)

由t统计量可以看出,固定资产投资(FXA)对工业GDP的影响十分显著。

从R2和F统计量可以看出模型拟合得非常好。

但是D-W<

dL=1.046表明残差存在相当强的自相关性;

下面我们接着做了能源消费量与工业GDP的模型

模型2:

INDUSG=C+β*POW_US+u

14

-51613.80

7585.126

-6.804607

POW_US

0.626075

0.064895

9.647576

0.853313

0.844145

5924.689

20.31608

5.62E+08

20.41501

-180.8447

93.07572

0.192529

POW_US――能源消费量(单位:

万吨标准煤)

INDUSG=-51613.79789+0.6260746823*POW_US

t=-6.8049.647

(R2=0.853,F=93.07DW=0.1925)

由t统计量可以看出,能源消费量(POW_US)对工业GDP的影响十分显著;

但从R2和F统计量可以看出模型整体拟合得不是很好;

同时D-W≈0表明残差存在严重的自相关性。

这样的结果说明在本模型中并没有包含影响工业GDP的关键因素。

由以上两个表可以看出,这两个因素对工业GDP的影响是比较显著的,证明我们的猜想是符合现实情况的。

但是这两个模型的D-W检验结果都相当差,说明了两个模型都漏掉了影响模型的重要因素。

于是我们考虑做二元模型。

2.建立二元模型,

探索固定资产投资和能源消费量对工业GDP的相对影响强弱

由以上一元模型的结果可知:

固定资产投资(FXA)和能源消费量(POW_US)对工业GDP的影响都很显著,所以尝试用这两个解释变量作二元模型,得到模型3。

模型3:

INDUSG=C+β1*FXA+β2*POW_US+u

46

-5810.148

3190.055

-1.821332

0.0886

0.999148

0.058451

17.09390

0.079206

0.035254

2.246735

0.0401

0.992838

0.991883

1352.116

17.40774

27423273

17.55614

-153.6697

1039.631

0.999447

解释变量相关系数矩阵:

1.000000

0.907479

INDUSG=-5810.148217+0.9991484399*FXA+0.07920588433*POW_US

t=1.821317.092.24

(R2=0.9928,F=1039DW=0.999)

Cov(FXA,POW_US)=0.9075

从以上数据可以看出:

模型总体拟合的很好(R2=0.9928),也比较可以。

但如果考虑二者的相关系数很大,模型具有多重共线性。

同时,dL=0.933<

D-W<

du=1.696落在了不可判断区域,D-W比较接近dL,保守起见还是认为模型具有自相关性。

因此这个模型不是很理想。

由于没办法扩大样本容量,我们只有变换模型形式,用取对数的方式来减弱多重共线性。

于是有模型4:

模型4:

Ln(INDUSG)=C+β1*Ln(FXA)+β2*Ln(POW_US)+u

LIN

19:

26

-7.621748

3.210235

-2.374202

0.0314

LFX

0.758318

0.069112

10.97233

LPOW

0.868523

0.329513

2.635778

0.0187

0.995059

9.579689

0.994400

0.909086

0.068030

-2.386719

0.069422

-2.238323

24.48047

1510.340

1.029314

0.969168

做出来的效果和“模型3”从数值上看并没有明显的改善:

多重共线性依然十分严重;

dL=0.933<

du=1.696还是落在了不可判断区域。

由模型3和模型4,我们看到,两个解释变量之间的相关性很强且不可通过数学上的变换减弱这种相关性,我们考虑将其中的一个因素替换掉。

从以上四个模型的t统计量来说,固定资产投资(FXA)对工业GDP的影响比能源消费量(POW_US)对工业GDP的影响要显著,而且从“能源消费量”本身的数据来说,也存在着异常波动,将能源消耗总量数据作图:

如图:

可以看到,从97年后,能源消费量都比较异常:

经济在增长,但能源消耗量却在下降。

因此,从这个意义上讲,能源消费量(POW_US)这个变量也不宜采纳到模型中。

3.更换模型的变量,再作探索

根据柯布——道格拉斯函数给我们的启示,我们推测工业企业效益不仅与固定资产投资额(资本)有关,还与劳动人数(劳动力)有一定的关系,于是做出了下面的模型:

模型5:

INDUSG=C+β1*FXA+β2*LAB+u

20:

03

t-Statist

升级会员

升级会员