房地产企业涉及的主要税种分析文档格式.doc

《房地产企业涉及的主要税种分析文档格式.doc》由会员分享,可在线阅读,更多相关《房地产企业涉及的主要税种分析文档格式.doc(7页珍藏版)》请在冰豆网上搜索。

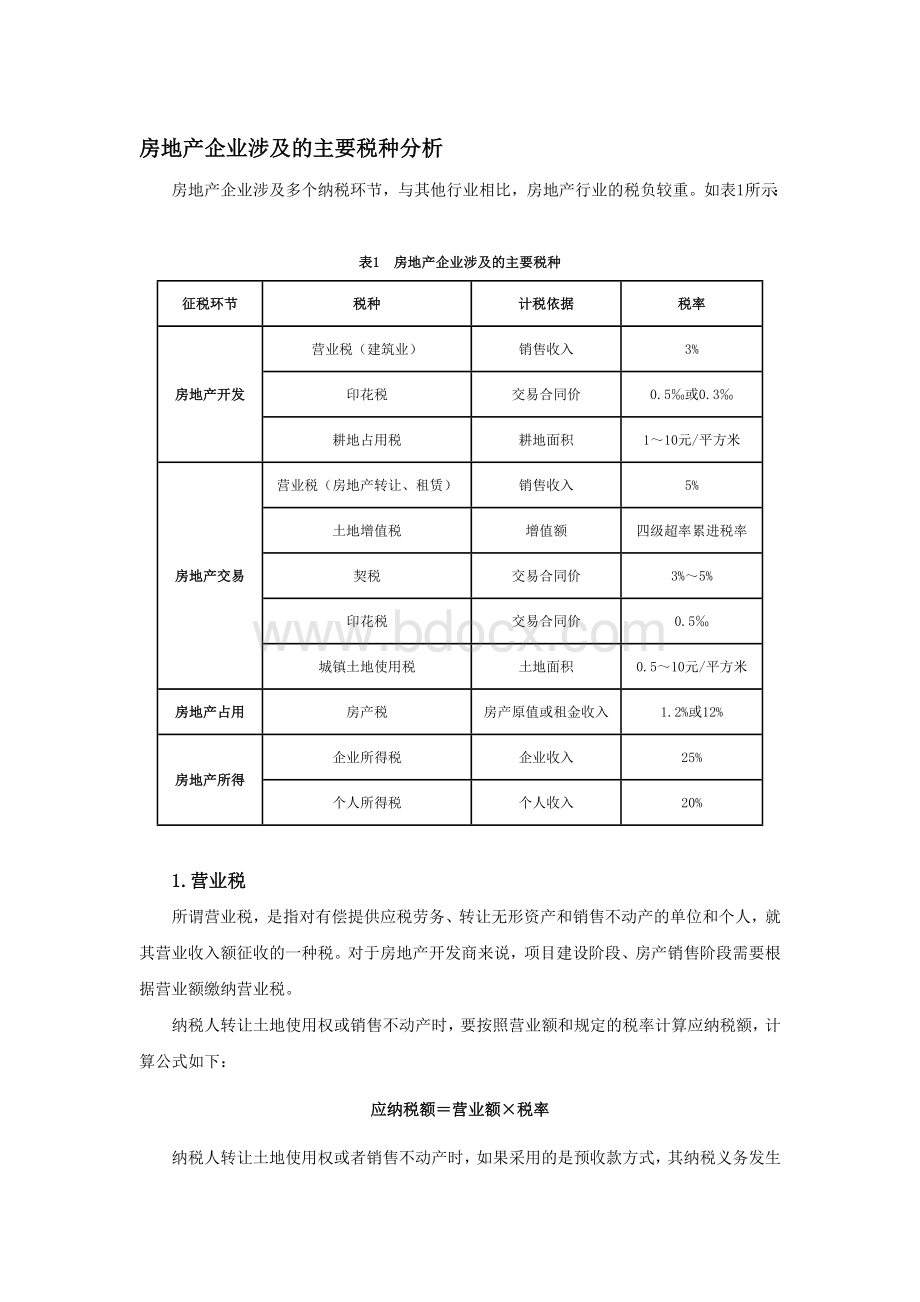

营业税(房地产转让、租赁)

5%

土地增值税

增值额

四级超率累进税率

契税

3%~5%

0.5‰

城镇土地使用税

土地面积

0.5~10元/平方米

房地产占用

房产税

房产原值或租金收入

1.2%或12%

房地产所得

企业所得税

企业收入

25%

个人所得税

个人收入

20%

1.营业税

所谓营业税,是指对有偿提供应税劳务、转让无形资产和销售不动产的单位和个人,就其营业收入额征收的一种税。

对于房地产开发商来说,项目建设阶段、房产销售阶段需要根据营业额缴纳营业税。

纳税人转让土地使用权或销售不动产时,要按照营业额和规定的税率计算应纳税额,计算公式如下:

应纳税额=营业额×

纳税人转让土地使用权或者销售不动产时,如果采用的是预收款方式,其纳税义务发生的时间为收到预收款的当天。

纳税人转让、出租土地使用权时,应向土地所在地的主管税务机关申报纳税;

纳税人销售、出租不动产时,应向不动产所在地的主管税务机关申报纳税。

2.土地增值税

所谓土地增值税,是指对有偿转让国有土地使用权及地上建筑物和其他附着物产权取得增值性收入的单位和个人征收的一种税。

土地增值税的计算公式为:

应纳土地增值税=土地增值额×

适用税率-速算扣除额×

速算扣除率

土地增值额=转让房地产总收入-扣除项目金额

其中,“转让房地产总收入”即为房地产企业转让房地产时取得的收入,包括货币收入、实物收入和其他收入。

“扣除项目”分为开发房产之前取得的土地价值、开发房产项目需要发生的开发支出、开发费用,此外还包括营业税、城市维护建设税和教育费附加。

对于房地产行业来说,国家规定土地开发成本和购置土地费用两项合计可以加计扣除20%。

用转让房地产总收入减去扣除项目金额可以得出土地增值额,增值额占扣除项目金额的比例可以决定速算扣除率和适用的税率,如表2所示:

表2土地增值税税率表

需要注意的是,国家规定,如果房地产开发商建造普通标准住宅出售时,增值额未超过扣除项目金额20%的,免征土地增值税。

由于房地产开发的周期较长,土地增值税的计算又比较烦琐,为了简化计算,有些地方税务局采取按期预征、汇算清缴的办法,即按当期取得的售房收入依照预征率计算征收,项目完工后清算,多退少补。

根据2010年税收调控政策,除了保障性住房之外,东部地区省份预征率不得低于2%,中部和东北地区预征率不得低于1.5%,西部地区预征率不得低于1%。

对于无法查账征收土地增值税的企业,土地增值税可以核定征收。

3.房产税

所谓房产税,是指以房屋为征税对象,以房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

房地产开发企业无论内外资企业,均需要根据不同情况缴纳房产税:

如果是自用房产,需要依照房产原值一次性减除10%到30%后的余值计算缴纳,具体减除幅度由省、自治区、直辖市人民政府规定,适用税率为1.2%;

如果对房屋进行出租,需要按房产租金收入和税率12%计算缴纳。

当然,如果房地产开发过程中,尚未实现房屋销售,则不需缴纳房产税。

对于个人按照市场价格出租的居民住房,房产税暂且按4%的税率征收。

4.契税

所谓契税,是指在中华人民共和国境内转移土地、房屋权属时应缴纳的一种税,承受的单位和个人为纳税人。

除农村集体土地承包经营权的转移外,无论是国有土地使用权出让还是土地使用权转让,房地产开发企业作为土地受让者时,都要缴纳契税,适用税率为3%到5%。

契税由土地所在地的财政机关或地方税务机关征收。

5.城镇土地使用税

所谓城镇土地使用税,是指以市、县城、建制镇、工矿区范围内使用的土地为征税对象,以实际占用土地面积为计税依据,按规定税额对拥有土地使用权的单位和个人征收的一种税。

城镇土地使用税由土地所在地的地方税务机关负责征收。

各市、县人民政府要结合本地的经济发展水平、土地利用状况和地价水平等,合理划分本地区的土地等级,在省、自治区、直辖市人民政府确定的税额幅度内制定每一等级土地的具体适用税额标准,报省、自治区、直辖市人民政府批准执行。

经济欠发达地区如需突破税额幅度上限、进一步提高适用税额标准的,须报经财政部、国家税务总局批准。

城镇土地使用税按年计算,分期向土地所在地税务机关缴纳。

根据《国家税务总局关于房产税、城镇土地使用税有关政策规定的通知》(国税发【2003】89号)文件规定,如果房地产开发企业自用、出租、出借本企业建造的商品房,应自房屋使用或交付之次月起计算缴纳城镇土地使用税和房产税。

6.耕地占用税

所谓耕地占用税,是指对占用耕地建房或者从事非农业建设的单位或者个人,依其占用耕地的面积征收的一种税。

耕地占用税纳税人应主要依据农用地转用审批文件认定。

当房地产开发企业开发建设占用耕地、林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建房或从事非农业建设时,均要按照实际占用面积和规定的税额缴纳耕地占用税。

耕地占用税的税额规定如表3所示:

表3耕地占用税税额

人均耕地占有面积

每平方米税额

不超过1亩的地区

10元至50元

超过1亩但不超过2亩的地区

8元至40元

超过2亩但不超过3亩的地区

6元至30元

超过3亩的地区

5元至25元

7.印花税

所谓印花税,是指对经济活动和经济交往中签立、领受的应税经济凭证所征收的一种税。

现行印花税只对《印花税暂行条例》中列举的凭证征税,没有列举的凭证不征税。

正式列举的凭证分为五类:

经济合同、产权转移书据、营业账簿、权利许可证照和经财政部确定征税的其他凭证。

房地产开发企业经常涉及的印花税税目如表4所示:

表4房地产开发企业经常涉及的印花税税目

序号

税目

范围

纳税义务人

1

借款合同

房地产开发商与金融机构签订借款合同

0.05‰

立合同人

2

建设工程勘察设计合同

房地产开发商与勘察、设计单位签订勘察设计合同

3

建筑安装合同

房地产开发商与建筑安装单位签订建筑安装合同

0.3‰

4

产权转移书据

房地产开发商与购买方签订房产销售合同

5

财产租赁合同

房地产开发商将未销售商品房出租

1‰

6

权利许可证照及账簿

房地产开发商取得的工商营业执照、商标注册证、专利证、土地使用证、房屋产权证、记载资金以外的账簿

5元/个

立据人及立账簿人

7

营业账簿中记载资金账簿

按实收资本和资本公积的合计金额

立账簿人

8.城市维护建设税、教育费附加及地方教育费附加

城市维护建设税、教育费附加及地方教育费附加以营业税等流转税为计税依据,依所在地区分别适用7%(城区)、5%(县城、镇)、1%(城区或者镇以外的地区)征城市建设维护税,依3%计缴教育费附加。

依据《财政部关于统一地方教育附加政策有关问题的通知》(财综【2010】98号)规定,地方教育附加征收标准统一为单位和个人(包括外商投资企业、外国企业及外籍个人)实际缴纳的增值税、营业税和消费税税额的2%,经财政部审批且征收标准低于2%的省份,应将地方教育附加的征收标准调整为2%。

9.防洪费

防洪费是堤围防护建设费的简称,是按照企业销售收入的一定比例由地税部门收取的专门用来防洪(堤围)建设的费用。

但也有例外,比如,天津市防洪费是按照增值税或者营业税的1%提取并每月申报缴纳,河北省则是按照年营业收入一定比例征收河道工程修建维护管理费。

10.增值税

在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人为增值税的纳税人,应当缴纳增值税。

增值税并非房地产开发企业涉及的主要税种,但是在房地产项目开发及销售过程中出现的货物销售兼营行为、视同销售行为、设备车辆抵债行为等一样存在增值税纳税义务。

对于一般房地产企业来说,属于增值税一般纳税人的企业很少,因此普遍适用小规模纳税人管理。

小规模纳税人销售自己使用过的固定资产和旧货时,应该按照下列公式确定销售额和应纳税额:

销售额=含税销售额/(1+3%)

应纳税额=销售额×

2%

11.企业所得税

所谓企业所得税,是指对在中华人民共和国境内,企业和其他取得收入组织的生产经营所得和其他所得征收的所得税,企业所得税的适用税率为25%。

对于房地产开发企业来说,销售收入的范围为销售开发产品过程中取得全部价款,包括现金、现金等价物及其他经济利益。

需要注意的是,对于企业代有关部门、单位和企业收取的各种基金、费用和附加等,凡纳入开发产品价格内或由企业开具发票的,应按规全部确认为销售收入;

未纳入开发产品价格内并由企业之外的其他部门、单位收取、开具发票的,可作为代收代缴款项进行管理。

房地产开发企业所得税征收方式主要有核实征收和核定征收两种,核定征收一般选择核定应税所得率计算征收。

【案例】

华宝房地产

华宝房地产公司通过竞拍获得了位于市郊的一块土地,面积为20万平方米,交纳土地出让金6亿元,并于2010年1月1日办理了国有土地使用权证。

华宝计划在这块地上建设40万平方米的住宅,方案通过了征地部门和规划部门的审批,于2010年6月1日开工建设,整个项目的建安成本7亿元,管理费用(不含各项税金)、营销费用等其他费用共1亿元。

项目于2011年9月1日竣工并实现销售总收入20亿元。

这个项目需要缴纳哪些税款?

分别是多少?

土地出让阶段:

契税按土地出让金总额的4%缴纳,即60000×

4%=2400(万元)

建设施工阶段:

土地使用税、印花税

在取得国有土地使用权至项目竣工销售完毕期间,项目应按每年3元/平方米缴纳土地使用税,即20×

3×

1.5=90(万元)

按建筑安装合同记载金额的0.03%缴纳印花税,为70000×

0.03%=21(万元)

销售阶段:

营业税、城市维护建设税及教育费附加、印花税

营业税应按销售收入的5%缴纳,即200000×

5%=10000(万元)

城市维护建设税及教育费附加分别按营业税额的7%和3%缴纳,共计10000×

10%=1000(万元)

印花税按销售总收入的0.05%缴纳,即200000×

0.05%=100(万元)

清算阶段:

土地增值税、企业所得税

土地增值税按总销售收入减除扣除项目金额后的增值额计算。

本项目扣除项目总额为18亿元,其中,土地出让金6亿元,房地产开发成本为建安成本7亿元,房地产开发费用为土地出让金和房地产开发成本的10%,即(6+7)×

10%=1.3(亿元)。

与转让房地产有关的税金为1.1亿元,其中,营业税为1亿元,城市维护建设税及教育费附加为1000万元。

加计扣除额为土地出让金和房地产开发成本的20%,即(6+7)×

20%=2.6(亿元)

土地增值额为20-18=2(亿元),增值额占扣除项目金额的比例为11%(2÷

18×

100%),未超过50%,税率为30%。

故土地增值税为20000×

30%=6000(万元)

企业所得税按销售收入减除准予扣除项目金额的应纳税所得额计算,税率为25%。

准予扣除项目金额为159611万元,其中:

土地出让金为60000万元,建安成本70000万元,管理费用及营销费用等各项费用10000万元,各项税金为19611万元(2400+90+21+10000+1000+100+6000)。

故应纳税所得额为200000-159611=40389(万元),企业所得税为40389×

25%=10097.25(万元)

升级会员

升级会员