黄金珠宝首饰智能制造中心项目可行性研究报告Word下载.docx

《黄金珠宝首饰智能制造中心项目可行性研究报告Word下载.docx》由会员分享,可在线阅读,更多相关《黄金珠宝首饰智能制造中心项目可行性研究报告Word下载.docx(12页珍藏版)》请在冰豆网上搜索。

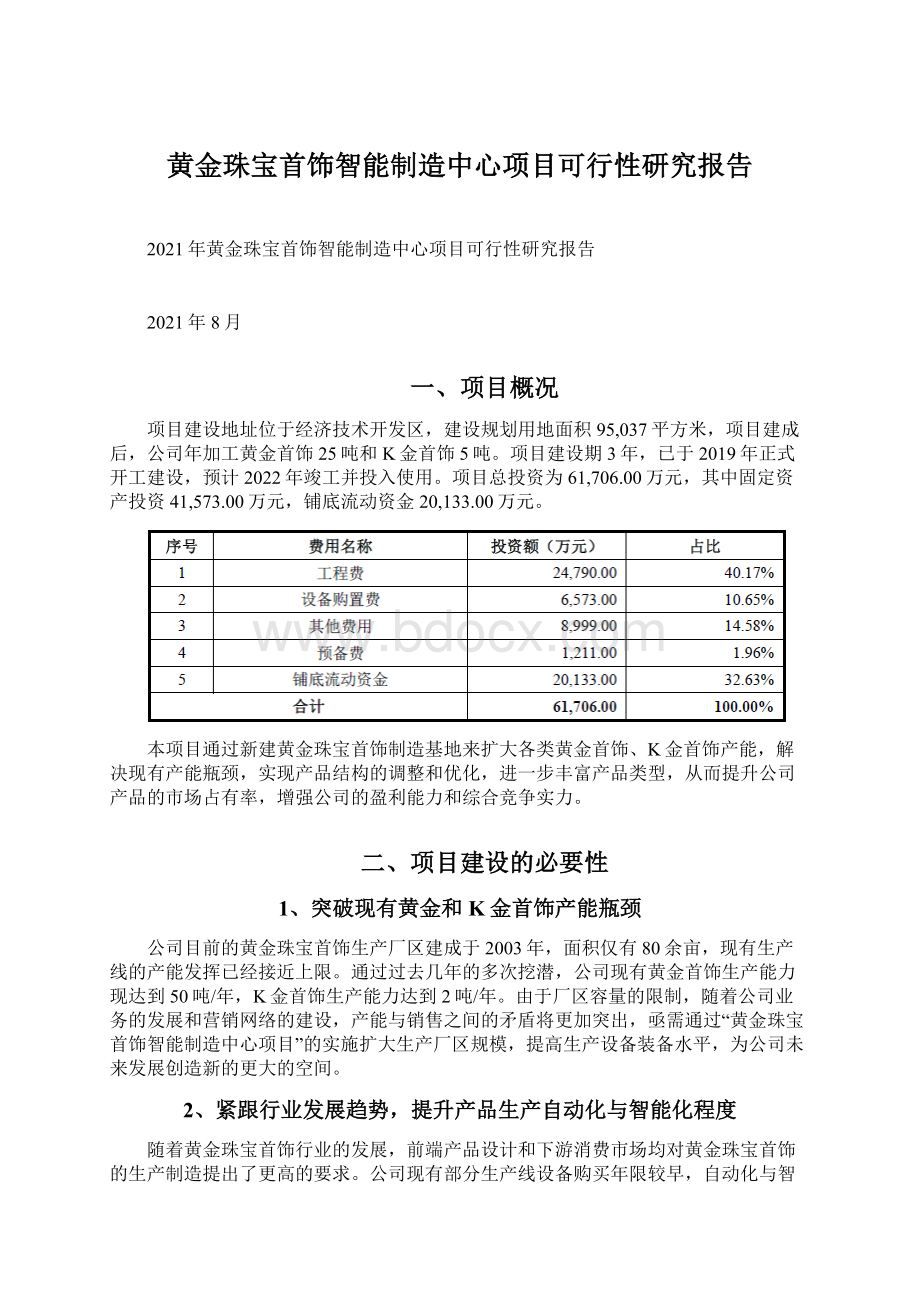

二、项目建设的必要性

1、突破现有黄金和K金首饰产能瓶颈

公司目前的黄金珠宝首饰生产厂区建成于2003年,面积仅有80余亩,现有生产线的产能发挥已经接近上限。

通过过去几年的多次挖潜,公司现有黄金首饰生产能力现达到50吨/年,K金首饰生产能力达到2吨/年。

由于厂区容量的限制,随着公司业务的发展和营销网络的建设,产能与销售之间的矛盾将更加突出,亟需通过“黄金珠宝首饰智能制造中心项目”的实施扩大生产厂区规模,提高生产设备装备水平,为公司未来发展创造新的更大的空间。

2、紧跟行业发展趋势,提升产品生产自动化与智能化程度

随着黄金珠宝首饰行业的发展,前端产品设计和下游消费市场均对黄金珠宝首饰的生产制造提出了更高的要求。

公司现有部分生产线设备购买年限较早,自动化与智能化程度有限。

为应对未来行业竞争,继续保持和提升在国内黄金珠宝首饰制造领域的优势地位,公司迫切需要引进一批先进的生产设备,改变企业目前在装备等方面存在的不足。

本项目的实施符合行业整体生产技术向自动化、智能化、柔性化发展的趋势,有助于公司迈入国际珠宝首饰加工制造强企行列。

3、提高制造业附加值和盈利能力,巩固竞争优势

当前,消费者对珠宝首饰的需求呈个性化发展的趋势,对不同材质、不同工艺的首饰选择越来越宽泛,对款式的选择也更加突出个性化,新产品的设计开发和生产制造能力成为珠宝首饰企业的核心竞争力之一。

通过“黄金珠宝首饰智能制造中心项目”的实施,公司将具备加工制造“高精尖”首饰产品的能力,产品种类将更加丰富,产品技术含量和附加值有望提高,从而有助于优化公司的产品结构,提升公司的盈利水平,巩固提升公司的行业竞争地位。

三、项目建设的可行性

1、下游市场需求不断扩大为项目的实施提供了广阔的市场空间

根据Euromonitor统计数据,中国大陆黄金珠宝行业市场规模分别在2009年和2011年超过西欧市场和美国市场,2019年市场达到1,100亿美元。

2020年受疫情影响、主要收入来源线下门店受挫,行业规模同比下降13%。

同时,据国家统计局统计数据,2020年我国限额以上企业金银珠宝零售额为2,376亿元,受严峻复杂的国内外环境特别是疫情严重冲击的影响较同期同口径企业下降4.70%。

总体而言,行业在经历了2004-2013年高速发展期以及2014-2016年的调整期后,随着新一代消费群体的壮大和国内高端消费趋势的凸显,目前黄金珠宝首饰行业逐步复苏,步入了稳健增长区间。

根据中国黄金协会数据显示,从黄金总体需求上看,2018年中国黄金消费需求1,151.43吨,同比增长5.73%,其中首饰需求736.29吨,占比63.95%;

受经济增速放缓影响,2019年黄金消费需求整体减少至1,002.78吨,其中黄金首饰需求676.23吨,占比上升3.49个百分点至67.44%,受疫情影响2020年上半年黄金零售疲软,随着国内疫情防控态势好转和经济持续稳定恢复,黄金消费量稳步回升。

2020年黄金消费量减少至820.98吨,与2019年同期相比下降18.13%,其中黄金首饰需求490.58吨,占比59.76%,即黄金的佩戴装饰需求长期占据国内黄金消费的主导地位。

截至2019年,我国已经连续七年保持黄金首饰消费世界第一的地位。

因此,下游市场需求不断扩大为项目的实施提供了广阔的市场空间。

2、良好的政策环境与不断健全的行业规范助推行业稳健发展

国家为鼓励和发展珠宝首饰行业,先后出台许多有利的政策措施:

财政部、海关总署、国家税务总局等部门联合调整钻石税收政策,关税水平从2001年12月15.3%下调至2006年的10%,钻石的进口增值税大幅降低,黄金和黄金矿砂进口增值税被免除,从上海钻石交易所销往国内市场的毛坯钻增值税全免,成品钻石进口环增值税实际税负超过4%的部分实行即征即退,并于2018年进一步明确了上述增值税即征即退操作的具体规程;

国家先后设立上海钻石交易所、上海黄金交易所,开放钻石与黄金兑换市场,使得市场参与者可以在国家级钻石、黄金市场进行交易;

2003年5月国内实现了黄金、白银等贵金属及其制品市场全面放开,中国人民银行停止执行包括黄金制品生产、加工、批发、零售业务在内的26项行政审批项目。

国家一系列政策的出台,对珠宝首饰的生产、加工、销售等环节进行规范,为我国珠宝企业参与国际竞争、提高竞争实力提供了重要保障。

在行业标准方面,为了培育和规范黄金珠宝市场的发展,国家已相继制定一系列标准和规定,如《珠宝玉石名称》、《珠宝玉石鉴定》、《首饰贵金属纯度的规定及命名方法》、《珠宝玉石及贵金属产品抽样检验合格判定准则》、《珠宝贵金属产品质量测量允差的规定》等。

我国现已成为国际上珠宝首饰标准最为完善的国家之一,上述标准和规定的制定,为规范市场、形成良性商业业态奠定了良好的基础。

3、黄金首饰为我国珠宝市场的主要消费品类

基于长期历史文化、消费习惯和投资保值等需求,黄金饰品始终是我国黄金珠宝首饰行业最主要的消费品类。

根据中国珠宝玉石首饰行业协会的统计,2019年我国黄金珠宝市场中黄金类占比60.13%,钻石、彩色宝石、玉石等宝石类饰品合计占比27.88%。

因此,本次黄金珠宝首饰智能制造中心项目的建设与国内珠宝消费市场的结构相契合。

4、K金首饰消费市场广阔

作为黄金珠宝市场的年轻力量,K金首饰具备色彩多样、亮度高、延展性好、可塑性好、耐磨损的优点,可以塑造出更加精细复杂的造型,设计感更强。

自2003年我国引入意大利K金首饰系列,基于其生产成本较低的优势,各珠宝制造企业纷纷投入K金首饰的规模化生产。

经过多年的市场经验累积,众多款式产品已逐步实现国产化,K金在珠宝市场的影响力大大增强,并成为时尚的代名词。

同时,K金的定价灵活性较高,能够“高性价比”地满足80、90后新兴消费群体日益提升的个性时尚诉求。

因此,本次黄金珠宝首饰智能制造中心项目的建设将进一步提升公司K金首饰产能,迎合当下珠宝首饰市场的消费走向。

5、成熟的生产技术及严格的质量管理为本项目产品品质提供了有力保障

公司拥有业内成熟的高纯金首饰生产技术,建立了严格完善的产品质量体系。

截至2021年2月28日,公司拥有专利权1,076项,其中发明专利29项,实用新型专利90项,外观设计专利957项;

主持、参与起草了国家标准3项,行业标准2项,团体标准2项、企业标准8项;

已通过ISO9001质量管理、ISO14001环境管理、OHSAS18001职业健康安全管理、企业知识产权管理体系GB/T29490-2013等认证;

公司检测中心获中国合格评定国家认可委员会(CNAS)实验室认可,拥有良好的检测和品控能力。

2018年公司荣获中国珠宝玉石首饰行业协会颁发的“改革开放40周年珠宝行业科技创新奖”,在十名获奖企业中位居第四位。

公司成熟的生产技术及严格的质量管理为本项目的产品品质提供了有力保障。

6、优秀的生产与管理团队为项目建设提供了人员保证

公司已经培养、储备了一支有着丰富的行业运作经验的管理团队,拥有了一批在黄金珠宝首饰行业经验丰富的技术研发人才、生产管理人才和营销管理人才,公司专业性强、知识结构丰富的技术人才及经验丰富的管理人才是本项目成功实施的人员保证。

目前,公司正在制定与项目建设进度配套的人员招聘及培训计划,并将随着项目开工建设分阶段逐步实施。

四、项目产品及新增产能消化情况

1、项目产品介绍

黄金珠宝首饰智能制造中心项目的主要产品是黄金首饰和K金首饰,设计年产能分别为年产25吨和5吨。

黄金首饰是指以金含量高于990‰的黄金为原料制作的首饰,品类包括项链、项坠、耳环、手镯、戒指等;

K金首饰是指黄金和补口(银、铜、锌等)金属熔炼在一起的合金,根据按金含量不同可分为22K、18K、14K等,根据颜色不同可分为K红、K黄、K白三大系列产品。

2、项目市场前景

本项目拥有良好的市场前景,主要分析如下:

(1)居民收入增长为珠宝消费提供了坚实的物质基础

经济发展带来消费行为、消费品类及零售业态的变迁。

我国人均GDP在2011年迈入5,000美元大关,2020年人均GDP达到72,447元,同比增长2.19%,近十年复合增速为7.98%;

2020年我国城镇居民人均可支配收入43,834元,同比增长3.48%;

2020年国内最终消费支出对经济增长的贡献率为54.3%,消费继续稳居经济增长的第一驱动力。

持续增长的可支配收入提高了居民的消费水平,消费信心进一步增强,日常支出逐渐由基本必需品向高端消费品转变,为中国珠宝市场的繁荣和产业发展提供了坚实的物质基础,这一行业红利在人口基数庞大,市场潜力旺盛的低线市场将得到更充分的释放。

2010-2020年我国人均GDP、城镇居民人均可支配收入(元)

(2)我国珠宝首饰渗透率仍有很大提升空间

从人均珠宝消费额来看,2019年美国人均黄金珠宝消费额是222.07美元,而我国人均珠宝消费额仅为73.37美元,国内人均珠宝消费水平为美国的1/3。

同时,根据DeBeers统计数据,中国新娘目前的钻戒拥有率不足50%,而美国新娘拥有率约为65%-70%;

此外,中国新娘的钻戒平均价值约为900美元,而美国新娘的钻戒价值约为3,400美元,中美珠宝消费之间差距主要体现于高价产品的渗透率,以上数据所反映的行业现状实质上是目前尚且弱于发达国家的消费能力和消费意愿导致的。

但随着经济发展及居民生活水平的改善,各领域各阶层的消费升级将成为主流趋势。

一线城市消费者高端珠宝消费能力将稳步提升,低线城市珠宝消费群体规模不断壮大,行业市场容量进将一步释放。

(3)庞大的年轻消费群体将对珠宝消费产生有力拉动

从人口结构和消费者行为上看,我国黄金珠宝行业具备巨大的成长潜力。

1980-1994年间出生的人口被称为千禧一代,1995年-2010年出生的人群被称为Z世代。

我国千禧一代和Z世代的人口总数在国民人口结构中占比最大,拥有的消费能力也最强,且与父辈有着截然不同的消费特征:

一是对品牌形成概念,有较高的品牌要求且具有一定忠诚度;

二是消费需求多样,追求个性化消费与悦己消费。

另一方面,中国的新一代消费群体相对富裕,多数人出生于物质条件充裕的时代,作为国内中产阶级的主要构成人群,千禧一代更愿意且有能力购买高价商品,其生活消费已由必需品向享受型消费过渡。

从奢侈品购买角度来看,2019年,新一代奢侈品消费占中国奢侈品消费的79%。

贝恩公司在世界经济论坛上发布的研究指出,到2027年,中国中产阶级的规模将进一步扩大,约占家庭总数的65%。

中国人均可支配收入随着经济发展稳固提升,中产阶级群体的扩大也为高端珠宝类奢侈品消费提供了稳固支撑。

(4)低线城市的城镇化进程持续释放市场红利

随着我国城镇化进程稳步推进,乡村地区的居民逐渐向附近的三四线城市搬迁、定居,向三四线城市稳定地输送着新的活力。

根据国家统计局公布的数据,目前我国三四线城市人口数量约占60%,二线城市占30%,一线城市约占10%。

国家放开二胎政策后,响应更强烈的主要是低线市场家庭。

因此,低线城市人口基数庞大,拥有巨大的市场体量,伴随着珠宝首饰消费市场的下沉趋势,三四线城市将成为未来珠宝企业业绩增长的主要市场。

3、产能消化情况

截至2020年12月31日,公司已经建立了覆盖全国

升级会员

升级会员