公司质量成本费用归集附表Word文件下载.doc

《公司质量成本费用归集附表Word文件下载.doc》由会员分享,可在线阅读,更多相关《公司质量成本费用归集附表Word文件下载.doc(5页珍藏版)》请在冰豆网上搜索。

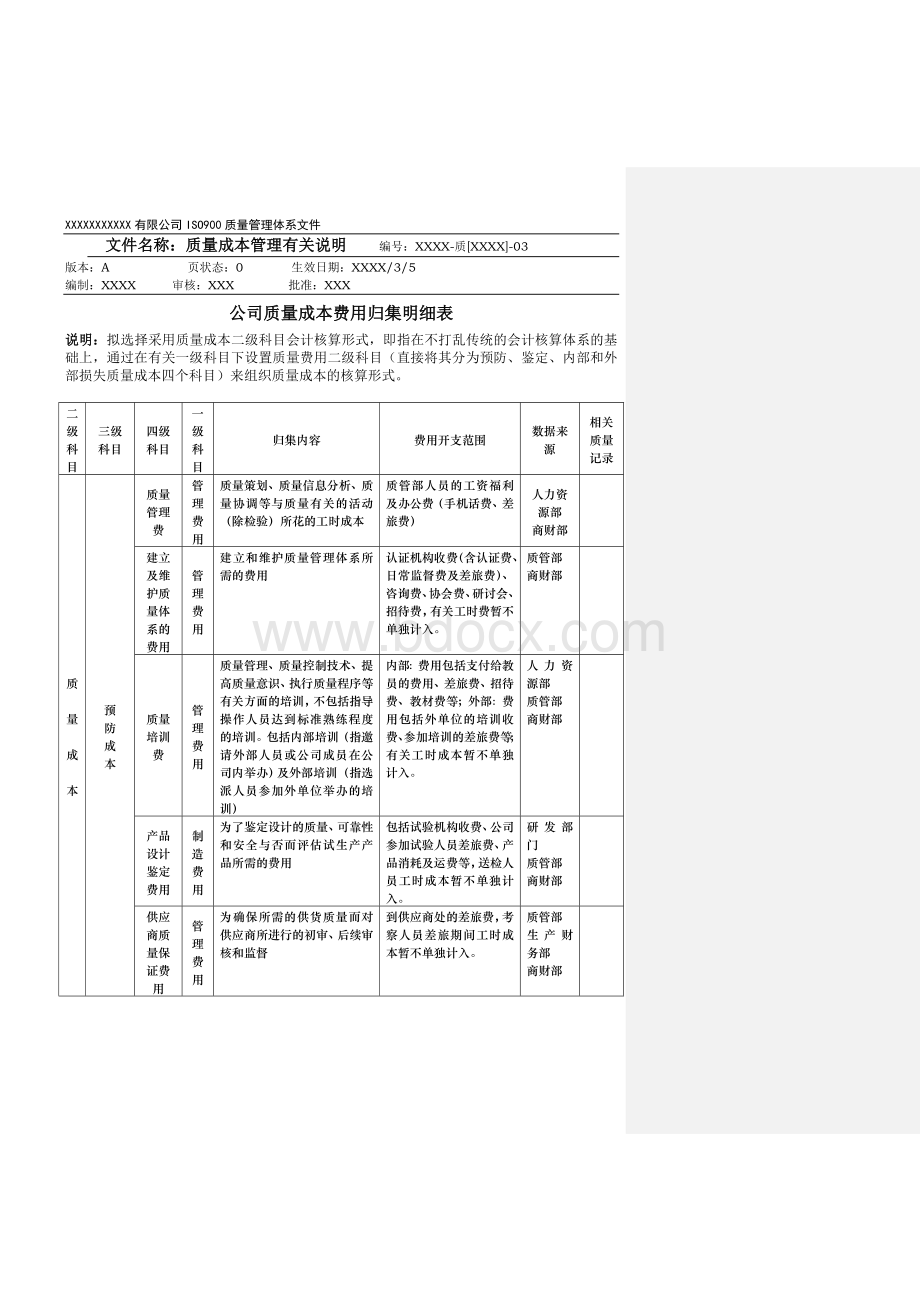

四级

一级

归集内容

费用开支范围

数据来源

相关质量记录

质

量

成

本

预

防

质量

管理

费

管理费用

质量策划、质量信息分析、质量协调等与质量有关的活动(除检验)所花的工时成本

质管部人员的工资福利及办公费(手机话费、差旅费)

人力资源部

商财部

建立及维护质量体系的费用

建立和维护质量管理体系所需的费用

认证机构收费(含认证费、日常监督费及差旅费)、咨询费、协会费、研讨会、招待费,有关工时费暂不单独计入。

质管部

质量培训费

质量管理、质量控制技术、提高质量意识、执行质量程序等有关方面的培训,不包括指导操作人员达到标准熟练程度的培训。

包括内部培训(指邀请外部人员或公司成员在公司内举办)及外部培训(指选派人员参加外单位举办的培训)

内部:

费用包括支付给教员的费用、差旅费、招待费、教材费等;

外部:

费用包括外单位的培训收费、参加培训的差旅费等;

有关工时成本暂不单独计入。

产品设计鉴定费用

制造费用

为了鉴定设计的质量、可靠性和安全与否而评估试生产产品所需的费用

包括试验机构收费、公司参加试验人员差旅费、产品消耗及运费等,送检人员工时成本暂不单独计入。

研发部门

供应商质量保证费用

为确保所需的供货质量而对供应商所进行的初审、后续审核和监督

到供应商处的差旅费,考察人员差旅期间工时成本暂不单独计入。

生产财务部

产品抽检和审核及认证费

国家产品检验部门为监督产品质量而对最终产品的抽检及对相关质量体系的认证

检验或认证部门收费、招待费、被破坏的包装费用、运费、差旅费等,参与人员的工时成本暂不单独计入。

鉴

定

进货检验和试验

对外购原材料、零部件、元器件和外协件等进行检验和试验所支付的费用

质检人员的工时成本及办公费用、易耗品、破坏性试验所耗用的材料费

检验和试验

对生产过程中的在制品、半成品及产成品进行检验和试验所支付的费用

质检人员的工时成本及办公费用、易耗品、现场试验费(含差旅费)

检验和试验设备

检验和试验设备维护、校准、修理费用和折旧费,低于2000元的购置费

检定费、送检交通费(含差旅费)、校准用易耗品、维修费用、设备管理人员的工时成本及培训费用(含外差旅费)、设备折旧费、低于2000元的购置费

工厂技术部

内

部

损

失

废品损失

制造费用

因产品╱半成品╱在制品达不到质量要求且无法修复或不值得修复造成的报废损失费用

报废的物品及半成品的价格(按完成产值占整机的比例进行价格折算)

工厂

返工重检损失

为修复不合格品并达到质量要求所支付的费用

修复所耗的工时成本、耗用材料费用及修复后重新检验所耗的工时

工厂

停工损失

因质量原因而停工造成的损失

停工期间损失的净产值,根据不同产品的小时率核算,由于设备故障或缺料而造成的停工不计

外

保修范围内的质量问题

保修范围内(含安装、调试过程中)发现的质量问题(含质量事故、客户投诉)时,提供售后服务所支付的费用页:

2

如公司未界定服务保修范围,则按保修期内外来区别保修范围内外。

即将保修期内的产品服务所花费的费用(除开机调度试等合同承诺的正常服务内容,如开机一次合格时所花费的费用不计入质量成本,调试过程中发生的额外备件及物料等费用计入外部质量损失。

终验类同)另,如在进口机规定的保修范围外时服务有关花费应计入外部质量损失中的保修范围外科目。

)

售后服务人员的工时成本、差旅费、所耗的材料(缺料的补料不计)、材料运输费、包装费、项目运做费等;

属客户承担部分不计入质量成本

服务公司主管会计

保修范围外的质量问题

保修范围外发现质量问题(含质量事故、客户投诉),提供售后服务(如材料采购,运输)所支付的费用

售后服务人员分析、处理问题的工时成本、查明为公司的责任时,由本公司承担的差旅费、所耗的材料、材料运费、包装费、项目运做费等

质量费用的分配

1.质量费用在各产品间的分配:

凡能根据原始凭证直接计入某产品的质量费用,应直接计入该产品,不必进行分配。

公共的间接费用才需分配。

方法:

1)生产工时比例分配法:

间接质量费用分配率=间接质量费用总额╱各种(类)产品生产工时总数;

2)生产工人工资比例分配法:

间接质量费用分配率=间接质量费用总额╱各种(类)产品生产工人工资总额;

3)产品生产成本比例分配法:

间接质量费用分配率=间接质量费用总额╱各种(类)产品生产成本总额;

适用于产品机械程度相差较悬殊情况

4)机器工时比例法(不适用)

费用种类:

年 月 日 单位:

元

分配对象

分配标准( )

分配率

分配额

合 计

制表:

2.质量费用在完工产品和在产品间分配:

质量费用分配率=待分配质量费用╱完工产品生产总工时+在产品生产总工时;

2)约当产量比例分配法(将在产品按其完工程度折合成相当于完工产品的约当产量):

在产品约当产量=在产品数量×

在产品完工程度

质量费用分配率=待分配质量费用╱完工产品数量+在产品约当产量;

质量费用分配率=待分配质量费用╱完工产品生产成本+在产品生产成本;

4)在在产品数量较少的企业,质量费用也可全部由完工产品负担;

在各月在产品数量较均衡的企业,在产品负担的质量费用可按年初数确定;

某些质量费用占的比重特别大,也可仅将这些质量费用在完工产品和在产品之间进行分配,其余质量费用全部由完工产品负担;

在在产品定额质量费用比较齐全的企业,在产品质量费用可按定额质量费用计算,将实际发生的质量费用扣除在产品的定额质量费用后的余额作为完工产品的质量费用。

3.报表格式:

工厂质量管理费用报表

工厂质量损失费用报表

主要产品单位质量成本表

质量费用的归集

1.材料费用:

企业进行质量管理活动而领用的原材料、辅助材料和低值易耗品等,月末时应与企业产品正常生产领料一同编制“材料发出汇总表”,计入质量费用的各项材料费用,应根据材料的具体用途计入质量费用的各个明细帐户。

编制记帐凭证进行财务处理(单据用黄色或蓝色区分)

领 料

单位及用途

原材料

低值易耗品

合计

计划

成本

差异率

差异额

生产成本

-基本生产成本

XXXX机器

XXXX机器

-辅助生产成本

XX厂

质量费用

预防成本

鉴定成本

内部损失成本

外部损失成本

2.工资费用:

专职质量管理人员工资及应付福利费应计入预防成本,检验人员工资及应付福利费应计入鉴定成本

借 方 科 目 贷 方 科 目

应付工资

计提福利费的工资总额

付福利费

生产成本-基本生产成本:

XXXX机器

生产成本-辅助生产成本:

制造费用:

管理费用:

质量费用:

预防成本

鉴定成本

3.折旧费和修理费(各种检测设备的折旧和大修理费,应按月提取,计入“质量费用-鉴定成本-检测设备折旧费”明细帐,其应与其他的设备一起,在“折旧和大修理费用分配表”中反映。

累计折旧

预提费用

4.质量培训费:

参加培训的人员的工资及福利附加费忽略,不再重复计入预防成本,只计由此产生的差旅费、培训费

升级会员

升级会员