财务管理各章节整理讲诉Word文档格式.docx

《财务管理各章节整理讲诉Word文档格式.docx》由会员分享,可在线阅读,更多相关《财务管理各章节整理讲诉Word文档格式.docx(20页珍藏版)》请在冰豆网上搜索。

每股收益解决了投入资本数额问题。

没有考虑每股收益取得的时间,没有考虑每股收益的风险。

假设风险相同、每股收益时间相同,每股收益取得的最大化也是一个可以接受的观念。

3、股东财富最大化——P8

增加股东财富是财务管理的目标。

股东财富=股东权益的市场价值=股票价格

股东财富的增加=权益的市场增加值=股东权益的市场价值(股价)-股东投资资本

有时财务目标被表述为股价最大化。

在股东投资资本不变的情况下,股价上升可以反映股东财富的增加,股价下跌可以反映股东财富的减损。

值得注意的是企业与股东之间的交易也会影响股价,但不影响股东财富。

例如分派股利时股价下跌,回购股票时股价上升等。

因此,假设股东投资资本不变,股价最大化=增加股东财富。

有时财务目标还被表述为企业价值最大化。

企业价值的增加,是由于权益价值增加和债务价值增加引起的。

假设债务价值不变,则增加企业价值与增加权益价值具有相同意义。

假设股东投资资本不变和债务价值不变,企业价值最大化=增加股东财富。

3、财务目标与经营者(股东与经营者的利益冲突和调节)

经营者的目标:

增加报酬、增加闲暇时间、避免冲突

经营者和股东目标的背离:

道德风险(牛人不用力)、逆向选择(选牛人时误选鸟人)

防止经营者背离股东目标的方式:

监督、激励

4、财务目标与债权人(股东与债权人的利益冲突和调节)

利益冲突:

股东不经债权人的同意,投资于比债权人预期风险更高的新项目;

股东为了提高公司的利润,不征得债权人的同意而指使管理当局发行新债,致使就债券的价值下降,使旧债权人蒙受损失(发行新债提高了资产负债率,增加了企业的风险,从而使企业的折现率提高——风险加大,折现率提高,比如由原来的5%提升为8%,由于未来的现金流量是不变的,比如100万,每年利息为5万,共105万,用8%折现后的值小了,损失了债权人的利益)。

防范措施:

债权人可以通过在借款合同中加入限制性条款,如规定资金的用途、规定不得发行新债或限制发行新债的数额等;

发现公司有损害其债权意图时,拒绝进一步合作,不再提供新的借款或提前收回借款。

5、财务目标与利益相关者(股东与利益相关者的利益冲突和调节)

本书所指的利益相关者是狭义的利益相关者,是指除股东、债权人和经营者之外的、对企业现金流量有潜在索偿权的人。

利益相关者分为合同利益相关者和非合同利益相关者。

合同利益相关者:

客户、供应商和员工;

非合同利益相关者:

一般消费者、社区居民以及其他与企业有间接利益关系的群体。

6、企业的社会责任和商业道德

这里的社会责任是指对于超乎法律和公司治理规定的对利益相关者最低限度义务之外的、属于道德范畴的责任。

(合同之外的)社会责任是道德范畴的事情,它超出了显存法律的要求。

企业对于合同利益相关者的社会责任:

劳动合同之外的员工的福利;

改善工作条件;

尊重员工的利益、人格和风俗;

设计人性化的工作方式;

友善对待供应商;

就业政策(优惠少数民族)。

企业对非合同利益相关者的社会责任:

环境保护、产品安全、市场营销、对社区活动的态度。

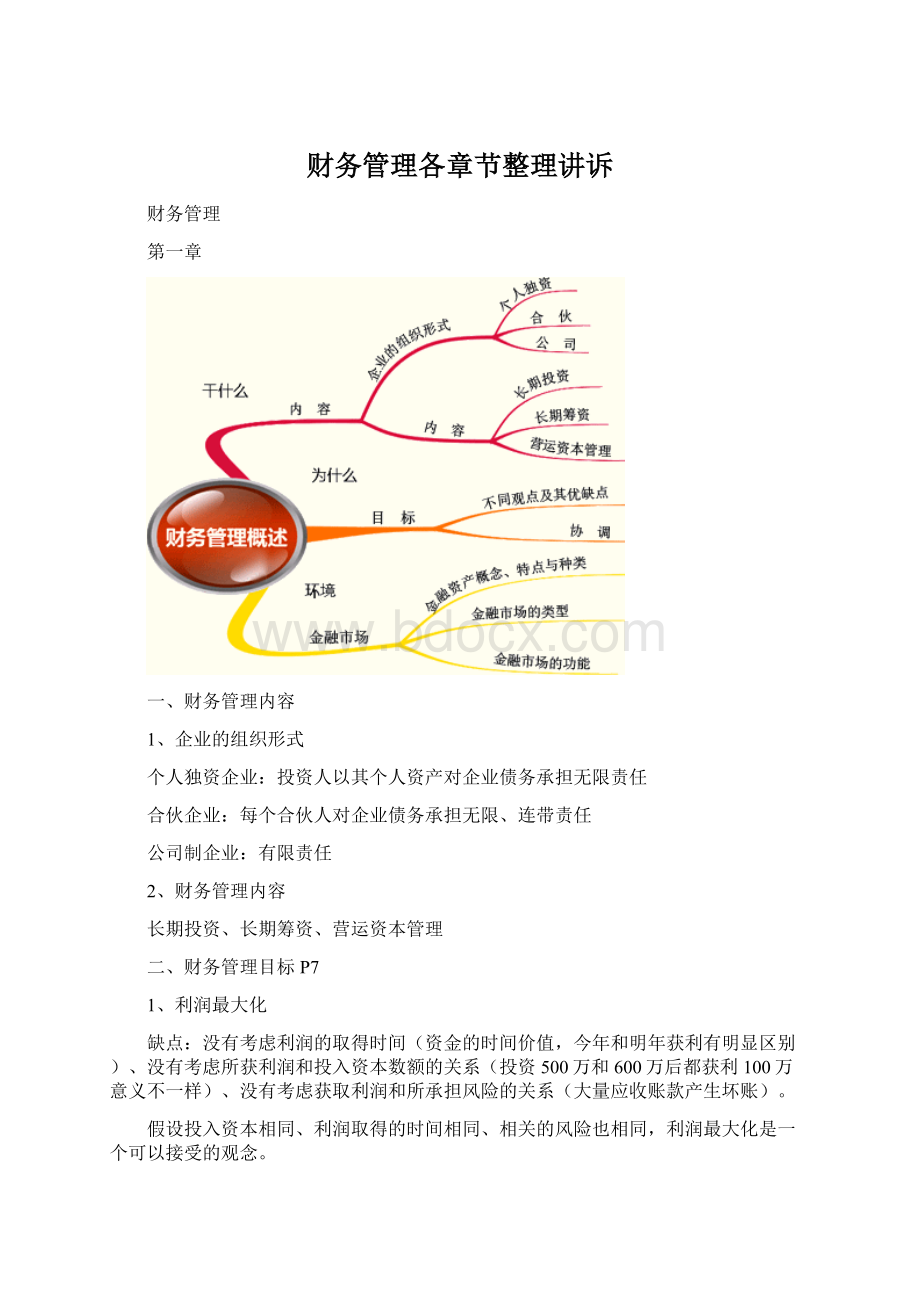

三、金融市场P12

1、金融资产

金融资产是与生产经营资产相对的一个概念。

金融资产是人们拥有生产经营资产、分享其收益的所有权凭证。

(比如,你无法自建汽车厂,但可以购买汽车公司的股票,就可以分享该公司的收益)

生产经营资产能产生净收益,而金融资产决定收益在投资者之间的分配。

金融资产是以信用为基础的所有权的凭证,其收益来源于它所代表的生产经营资产的业绩,金融资产并不构成社会的实际财富。

金融资产与实物资产相比,具有以下特点:

流动性、人为的可分性、人为的期限性、名义价值不变性。

金融资产种类:

固定收益证券、权益证券、衍生证券。

2、金融市场的类型

a.货币市场和资本市场:

货币市场是短期债务工具交易的市场,交易的证券期限不超过1年;

资本市场是指期限在1年以上的金融资产交易市场。

b.债务市场和股权市场:

按照证券的索偿权不同划分。

债务市场交易的对象是债务凭证;

股权市场交易的对象是股票。

c.一级市场和二级市场:

按照所交易证券是初次发行还是已经发行划分。

一级市场,也称发行市场或初级市场,是资金需求者将证券首次出售给公众时形成的市场;

二级市场,也称流通市场或次级市场,是在证券发行后,各种证券在不同投资者之间买卖流通所形成的市场。

d.场内市场和场外市场:

按照交易程序划分。

场内交易市场是指各种证券的交易所;

场外交易市场没有固定场所,由很多拥有证券的交易商分别进行。

3、金融市场的功能

a资金融通功能(金融市场提供场所,将资金提供者手中的富裕资金转移到那些资金需求者手中)

b.风险分配功能(将实际资产预期现金流的风险重新分配给资金提供者和资金需求者)

c.价格发现功能(买卖双方讨价还价从而发现价格)

d.调节经济功能(政府可以通过实施货币政策对各经济主体的行为加以引导和调节,政府的货币政策工具主要有三个:

公开市场操作、调整贴现率和改变存款准备金率)

e.节约信息成本(完善的金融市场提供了广泛的信息,可以节约寻找资金投资对象的成本和评估金融资产投资价值的成本)

以上功能前两项为基本功能,后三项为辅助功能,要背会这五项功能。

第二章

一、因素分析法(连环替代法)P22

含 义

因素分析法是依据财务指标与其驱动因素之间的关系,从数量上确定各因素对指标影响程度的一种方法。

原 理

该方法将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系,顺次用各因素的比较值(通常为实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。

由于在分析时,要逐次进行各因素的有序替代,因此又称为连环替代法。

设某一分析指标R是由相互联系的A、B、C三个因素相乘得到,报告期(实际)指标和基期(计划)指标为:

报告期(实际)指标R1=A1×

B1×

C1

基期(计划)指标R0=A0×

B0×

C0

在测定各因素变动对指标R的影响程度时可按顺序进行:

C0

(1)

第一次替代 A1×

C0

(2)

第二次替代 A1×

C0 (3)

第三次替代 R1=A1×

C1 (4)

(2)-

(1)→A变动对R的影响

(3)-

(2)→B变动对R的影响

(4)-(3)→C变动对R的影响

把各因素变动综合起来,总影响:

△R=R1-R0

【注意】如果将各因素替代的顺序改变,则各个因素的影响程度也就不同。

在考试中一般会给出各因素的分析顺序。

步 骤

因素分析法一般分为四个步骤:

(1)确定分析对象,即确定需要分析的财务指标,比较其实际数额和标准数额(如上年实际数额),并计算两者的差额;

(2)确定该财务指标的驱动因素,即根据该财务指标的形成过程,建立财务指标与各驱动因素之间的函数关系模型;

(3)确定驱动因素的替代顺序,即根据各驱动因素的重要性进行排序;

(4)顺序计算各驱动因素脱离标准的差异对财务指标的影响。

二、财务比率分析

记忆规律:

(1)母子率类指标:

如资产负债率,资产为分母,负债为分子

(2)子比率类指标:

只涉及短期偿债类指标,分母为流动负债。

如流动比率,分子为流动资产;

速动比率,分子为速动资产

(3)周转率类指标:

某项资产周转次数=周转额/该项资产,周转额主要是指销售收入,一般情况周转额都是指销售收入,唯有存货周转额存有“销售收入”“销售成本”二者根据不同情况选一。

如应收张狂周转次数=应收账款周转额/应收账款=销售收入/应收账款。

1、短期偿债能力比率

a.营运资本=流动资产-流动负债=长期资本-长期资产(非流动资产)P30

营运资本配置比率=营运资本/流动资产,该指标与流动比率所反映的偿债能力是相同的,二者可以换算。

b.流动比率=流动资产/流动负债P31

流动比率指标假设全部流动资产都可以变为现金并用于偿债,全部流动负债都需要偿还,该假设存在以下问题:

有些流动资产的账面金额与变现金额有较大的差异,如产成品;

经营性流动资产是企业持续经营所必须的,不能全部用于偿债;

经营性应付项目可以滚动存续,无需动用现金全部结清。

因此,流动比率是对短期偿债能力的粗略估计。

流动资产:

货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收利息、应收股利、其他应收款、存货、一年内到期的非流动资产、其他流动资产。

营运资本配置比率=营运资本/流动资产=(流动资产-流动负债)/流动资产=1-1/流动比率,这个公式表明,当流动比率增加时,营运资本配置比率也会增加,营运资本配置比率也反应了企业的短期偿债能力。

c.速动比率=速动资产/流动负债P32

速动资产包括货币资金、交易性金融资产和各种应收款项。

另外的流动资产,包括存货、预付款项、1年内到期的非流动资产和其他流动资产等,称为非速动资产。

速动资产的计算有两种方法:

一是加法;

速动资产=货币资金+交易性金融资产+各种应收款项

二是减法;

速动资产=流动资产-存货、预付款项、一年内到期的非流动资产及其他流动资产等。

d.现金比率=(货币资金+交易性金融资产)/流动负债

速动资产中,流动性最强、可直接用于偿债的资产称为现金资产,现金资产包括货币资金、交易性金融资产。

从流动比率、速动比率到现金比率,分子包括的内容越来越少,流动比率>

速动比率>

现金比率。

e.现金流量比率=经营活动现金流量净额/流动负债P33

公式中的“经营活动现金流量净额”,通常使用现金流量表中的“经营活动产生的现金流量净额”。

现金流量比率表明每1元流动负债的经营活动现金流量保障程度。

该比率越高,偿债能力越强。

注:

影响短期偿债能力的其他因素(表外因素)P34

增强短期偿债能力的表外因素:

可动用的银行贷款指标;

准备很快变现的非流动资产;

偿债能力的声誉。

降低短期偿债能力的表外因素:

与担保有关的或有负债;

经营租赁合同中的承诺付款;

建造合同、长期资产购置合同中的分期付款。

短期偿债能力指标小结:

2、长期偿债能力比率

偿债能力分为短期偿债能力和长期偿债能力,其中短期偿债能力指的是流动负债,不考虑付息;

长期偿债能力指的是负债总额,考虑付息。

a.资产负债率=负债总额/资产总额

b.产权利率=负债总额/股东权益

c.权益乘数=总资产/股东权益

记忆方法:

资产

负债

所有者权益

产权比率和权益乘数是资产负债率的另外两种表现形式,这三者的相互关系如下:

权益乘数=总资产/股东权益=(负债总额+股东权益)/股东权益=1+产权比率

权益乘数=总资产/(总资产-负债总额)=1/(总资产-负债总额)/总资产=1/(1-资产负债率)

当产权比率提高时,权益乘数提高;

当资产负债率提供时,权益乘数提高。

因此权益乘数、产权比率和资产负债率三者是同方向变动的,三个指标中,已知其中一个指标,就能够计算出另外两个指标。

d.长期资本负债率=非流动负债/(非流动负债+股东权益)

将上述指标写成长期资本长期负债率,用母子率类指标记忆

企业的长期资金(长

升级会员

升级会员